T+12.0标准版 系统管理 初始密码是多少吗

2018-3-23 0:0:0 wondialT+12.0标准版 系统管理 初始密码是多少吗

T+12.0标准版 系统管理 初始密码是多少吗

默认为空--默认为空,登录不上去。在社区-更多-工具下载=T+中有清除admin密码工具,清除下@A雄:您可以到社区—更多—工具下载—T+中有个清除系统管理员密码的工具。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 年结的时候出现,本机已经运行【系统控制台程序】,请退出再运行2020-4-28 8:53:21

- 填制凭证类别时显示互斥站点2020-4-28 8:40:34

- 用友软件访问数据库是要通过SA来访问的,是否可以用其他的用户名2020-4-26 23:40:53

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-5-22 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-5-22 8:0:0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因2019-5-22 8:0:0

- 产成品入库单删除报错, 查询联查没有任何单据2019-5-22 8:0:0

- 为啥客户端老是提示这个2019-5-13 9:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决2019-4-30 8:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决 _02019-4-30 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

对充实税务稽查报告法律内涵的思考 对充实税务稽查报告法律内涵的思考

税务稽查报告是税务检查人员依据现行税收法规及有关规章,对纳税人一定时期内的纳税事项进行税务稽查后,根据检查出的问题、情况连同作出的处理意见写出的书面报告。税务稽查报告主要反映纳税人违反税法的情况,它是纳税人税收违法违规问题的文字记录,是依法惩处纳税人违反税收法规行为的重要依据。随着《政府信息公开条例》的正式实施,绝大部分稽查信息的公开将成为依法行政、阳光稽查的一个必然趋势,同时也必然对稽查工作质量包括稽查报告质量提出了更新、更高的要求。稽查人员应当以科学发展观为指导,实事求是地反映稽查结果,并依法作出经得起推敲的稽查意见,努力充实稽查报告的法律内涵,使其真正体现法律的价值和功能。

一、稽查报告的法律内涵

大凡法律文书,其基本要求就是以事实为依据,以法律为准绳,做到客观、公正。因此,稽查报告作为一种法律文书,也必须按照法律准则要求做到以下几点:

一要事实清楚。稽查报告对稽查事项的评价结论和处理处罚结果,都必须建立在其所涉及的事实基础之上,也就是我们通常所说的以事实为依据。只有事实清楚,才能真正做到客观公正。实事求是对被稽查事项给予定性和提出处理意见。稽查报告要经得起时间和实践的检验,基础就是事实清楚,这是稽查工作和稽查报告立于不败之地的重要支撑。

二要证据确凿。重证据是执法行为的一个基本准则,稽查工作也不例外。如果事实是存在的,但缺乏证据证明,还是不能说是清楚的。

三要定性准确。对被稽查事项涉及的违法问题。稽查部门依据有关的法律法规给以定性,是一项十分严肃的事情。定性的准确与否,不仅直接影响到税务机关对税款的查补与处罚,更重要的是它直接反映了税务稽查人员和税务机关的执法水平。因此,对涉税案件的问题定性一定要恰当,能够经得起各方面的检验。定性既不能避重就轻、大事化小,也不能无限上纲,任意戴帽子。我们常说要以理服人,定性准确与否是非常重要的。

四要处理恰当。稽查报告对所述违法问题的处理意见,一定要依据有关的法律法规,这是最基本的,同时对同类问题的处理处罚尽可能相一致,避免畸轻畸重的情况的发生。

五要行文规范。稽查报告既然是法律文书,就得讲究一些法律文书的要求。要按照总局的统一格式要求,做到规范美观,严肃权威。稽查报告行文要层次分明,条理清晰。语言文字要字斟句酌,简明扼要,详略得当。语言表达要准确,切忌夸张,并使用规范的文字等等。

二、目前稽查报告存在的几个缺陷

目前税务机关的稽查报告质量,由于稽查报告存在种种问题和不足,需要引起足够的重视。概括起来,主要有以下缺陷:

一是叙事有情无节。有的稽查报告对被查纳税人的违法事实表述过于简单,常常以一句结论性的语言一带而过,由于叙事有情无节,使人看不出违法问题的情节,性质及后果如何。事实上对于违法事实,不少稽查人员总是缺少对纳税人主客观原因、当事人的认识态度的分析。有的稽查报告逻辑混乱,概括性差,甚至用工作底稿粘贴,主次不分,杂乱无章,使人不能直观地了解被查纳税人哪些问题较多,哪方面问题较严重。

二是评价过于原则。稽查评价是稽查报告的重要组成部分。通过稽查评价,可以基本反映被查纳税人的核算情况。目前稽查报告存在的问题主要是过于原则,报告中的评价部分只就被查纳税人收入和支出不合理部分的简单罗列,评价针对性不强,有时对各个被查纳税人的评价内容千篇一律,大同小异,往往是“一副面孔”或“一个病症”,由于评价过于原则,对纳税人主观原因与客观原因的界限,直接责任与间接责任分辩不清,不便于向管理部门提出合理化的管理建议,同时也使管理部门无法运用稽查结果对纳税人进行分类管理。

三是引用法规不当。主要有这样几种情况:一是对违反税法的问题的定性没有引用法律法规,或者引用有误;二是处理的法律依据不够充足,或者适用法规针对性不强;三是引用过时失效的规定,或是引用会计事项发生时尚未施行的法规作为稽查依据;四是引用规定层次较低、没有法律效率的“红头文件”作为依据。

四是重点不够突出。一个稽查项目查出的问题可能很多,稽查报告应就同一问题进行归类,坚持重要性原则,有些稽查报告在披露违法问题时主次不分,重点不突出,事无巨细罗列一大堆,或者将一些技术性的差错写入稽查报告;或是对归集的稽查证明性材料不进行提炼,让数字充斥整个稽查报告。

五是语言拉杂不清。稽查报告的语言应当简明扼要,通俗易懂。有些稽查报告往往简单地以会计核算过程或会计科目来反映事实,阐述问题没有与整个业务操作过程相结合,财务会计类专业词汇、会计凭证号和表示设备名称或工程项目名称的英文字母过多,个别还使用比喻等修饰性语言,表述含糊累赘。也有的明显带有个人主观意识的分析和推断性语言。不规范的稽查报告增加了人们阅读和理解的难度和困惑,降低它的可信度。

三、充实稽查报告法律内涵的途径

稽查报告的法律内涵既是稽查业务问题,更是税务机关执法能力问题,需要全体稽查机关和稽查人员共同努力解决好。

第一,精研有关法律法规,为稽查工作进行知识储备,做到言之有法。稽查工作不仅要求稽查人员精通稽查业务,更要求稽查人员知法懂法、严格执法。因此一定要认真学习,在开展稽查工作前,就要做好预案,收集与稽查项目相关的法律、法规、规章和政策。在适用法律时,一定要坚持新法优于旧法、特别法优于一般法、上位法优于下位法等原则。对不太有把握的法律适用问题,应及时请教上级或者相关业务部门协调解决。

第二,重视调查研究,为撰写稽查报告掌握第一手资料,做到言之有物。稽查报告是一项实践性、业务性都非常强的工作,其对稽查人员各方面能力和要求也非常高。稽查人员撰写稽查报告的资料来源一方面是被查纳税人提高提供的书面会计资料,另一方面还要注重对被查纳税人内控制度情况进行剖析,做到有情有节,这样将有助于防止表面性、片面性情况的发生。

第三,及时收集稽查证据,为稽查评价和稽查处理提供有力的佐证,做到言之有据。稽查人员按照稽查预案确定的稽查事项,在实施过程中应当及时有目的地收集与稽查事项相关的证据,稽查证据必须具有相关性、客观性、充分性和合法法,要筛选有疑点的问题证据。有针对性地展开稽查证据的收集,为稽查评价及其后的工作早做准备。

第四,站在管理角度,提出恰当的意见和建议,做到言之有理。稽查的重要的一个目的就是帮助被查纳税人规范行为,建章立制,因此稽查报告提出的定性和处理意见应当具有惩治与教育相结合的效应,并易于执行,这就要求稽查人员转换思想观念,使稽查工作服务于经济发展,服务于和谐社会,为纳税人提出可操作的一些合理化建议,使纳税人对稽查结果心服口服,这样才能真正提高纳税人的纳税遵从度。

第五,增强综合分析能力,逐步提高稽查报告的水平,做到言之有度。面对稽查查出的许多问题,稽查人员应当全面度量,去精取精,去伪存真,由表及里深入分析,从每个稽查项目梳理出较为突出的重点问题。文字表述上宜精不宜粗,还要注意透过表面现象抓住实质,这样有利于击中要害,严明税法,严肃处理税收违法行为,同时也保证了稽查报告的客观、详实、公正、全面。

唐保华 作者单位:如皋市国税局

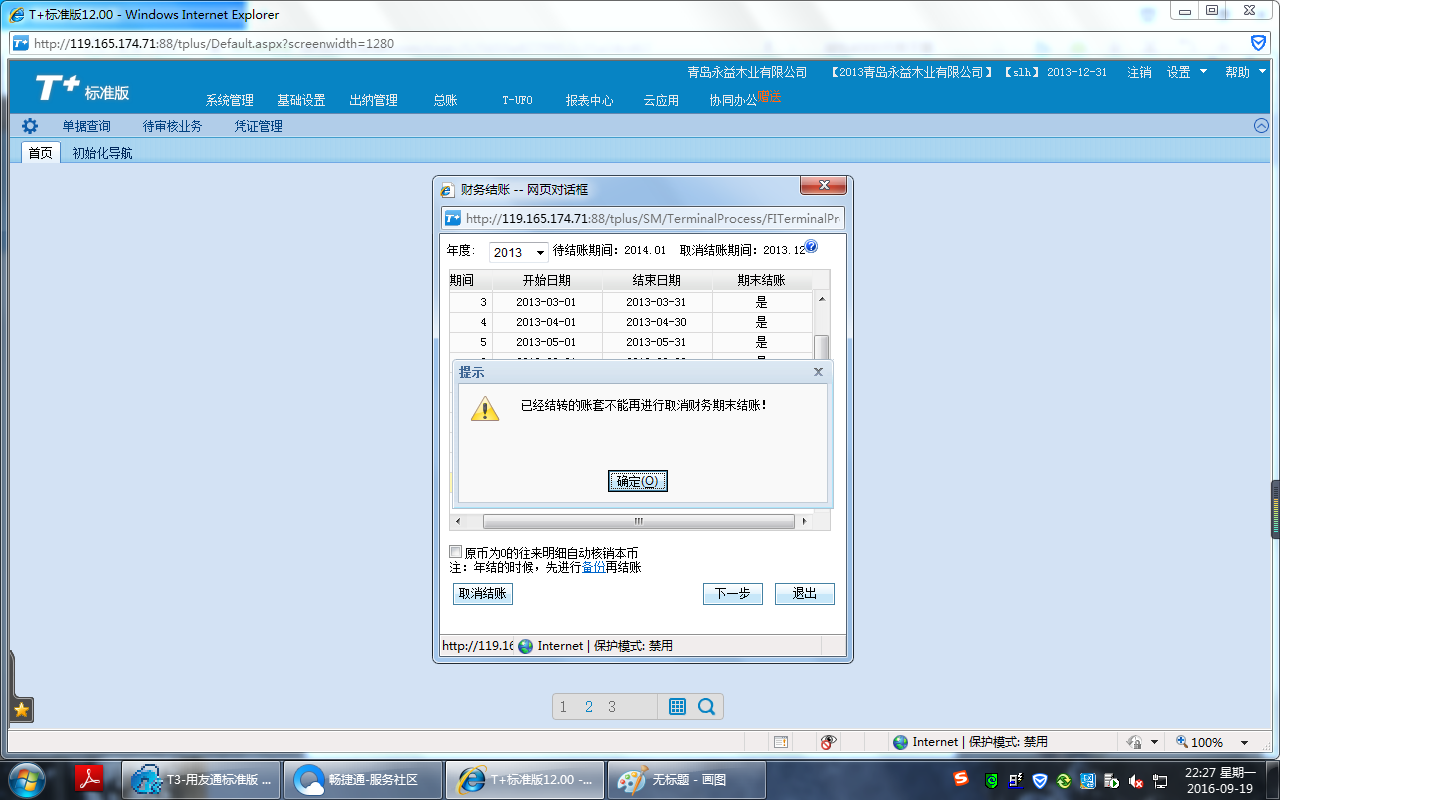

T+年底直接结转到下年的,不是在一个账套里面,上年度就无法取消结账了吗 T+年底直接结转到下年的,不是在一个账套里面,上年度就无法取消结账了吗

只能查询了 如果有问题可以去新帐套里面去修改是的,上年的账套打上了结转标识,无法取消结账了,只能找到结转前备份的账套去进行取消结账等操作了@畅捷服务邓尉:谢谢@香坊大呲花:谢谢@薛雯_:不客气