861添加项目档案时提示“存货编码不能为空”

861添加项目档案时提示“存货编码不能为空”

| 问题版本: | 806-U8.61 | 问题模块: | 818-报账中心 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 861添加项目档案时提示“存货编码不能为空” | 适用产品: | 861 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 861添加项目档案时提示“存货编码不能为空” | | 问题现象: | 客户数据由821升级到861(只使用了总帐、报表),原来有一个“成本对象”的项目大类,升级861后项目大类里的项目后面多了很多列项,然后在861里新增项目档案时无法保存,提示“存货编码不能为空”或“不能为BOM所用” | | 原因分析: | 软件设计 | | 解决方案: | 临时解决:新增一个存货,启用库存管理,并增加一个BOM产品结构,最后取消库存启用,在增加项目档案时使用新增的BOM产品存货 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

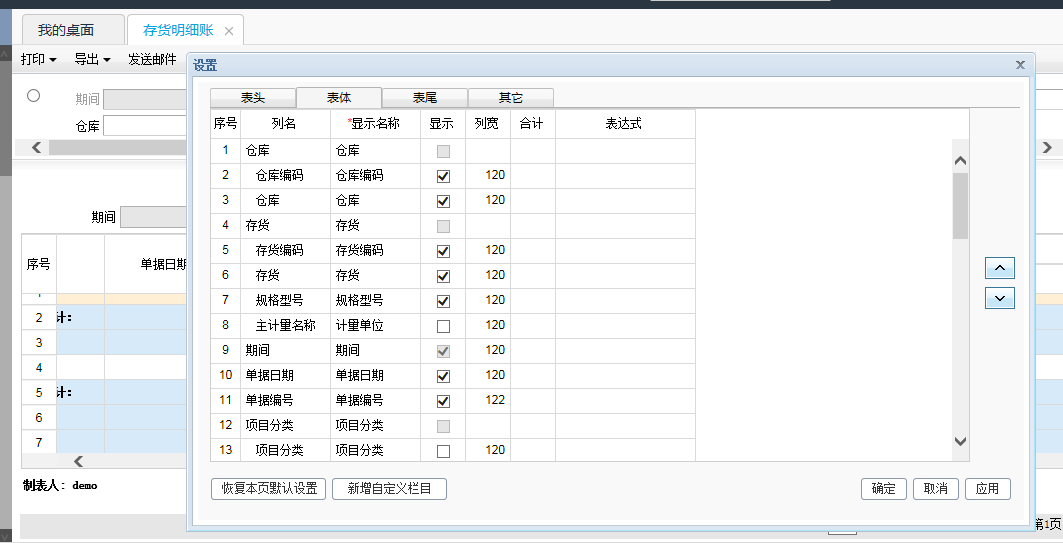

T+12.1标准版存货明细账的格式如何调置,将表体的单据日期,编号移动到存货的前面需要怎么弄呢 T+12.1标准版存货明细账的格式如何调置,将表体的单据日期,编号移动到存货的前面需要怎么弄呢

看到右侧有个向上的箭头了吗,选好字段点击箭头。@服务社区刘小艳:在查询条件中分组设置里,把这个字段的勾取消。@服务社区刘小艳:没有办法取消啊,勾选的方框是灰的

客户在使用软件的过程中现在频繁出现,软件点击任何菜单都没有反应,但是打开电脑其他程序都没有问题,客户的这个电脑是主机 是不是打开软件之后,一段时间不用,重新使用的时候出现的呢?@服务社区李珊:不是,是使用的过程中,有时是选择商品,有时是打印的时候@csp赵善崇:点击帮助下的关于,看下详细版本号是多少T1批发零售版12.6.0.2@csp赵善崇:您登录演示账套,操作看下是否会出现此现象。@服务社区李珊:好吧,我准备让客户重新做一个系统,看看怎么样@csp赵善崇:先看下演示账套,若是演示账套没问题,那么是数据问题,您重装系统也没用的,先检测下吧[/微笑]@服务社区李珊:好吧,知道了@服务社区李珊:谢谢,[/微笑]

用友U8 一点工作流程管理,就提示“Session过期,请重新登录”,一点”确定”就退出系统了,在某些节点点确定后不会退出,还可以继续操作,有些节点没有问题.用友U8 一点工作流程管理,就提示“Session过期,请重新登录”,一点”确定”就退出系统了,在某些节点点确定后不会退出,还可以继续操作,有些节点没有问题.

问题原因:使用问题。 解决方法:该问题是因为没有在workbench中同步上传数据造成的。 特别是引入的帐套操作需修改域名--还原OA数据库后需重新在门户中初始化操作--重新登陆workbench同步上传。

解决方案:

问题原因:使用问题。 解决方法:该问题是因为没有在workbench中同步上传数据造成的。 特别是引入的帐套操作需修改域名--还原OA数据库后需重新在门户中初始化操作--重新登陆workbench同步上传。

www.kuaiji66.com 天龙瑞德

用友U8其他821工资扣税计算错误U8其他821工资扣税计算错误

U8其他-821工资扣税计算错误

| 自动编号: | 792 | 产品版本: | U8其他 | | 产品模块: | 工资管理 | 所属行业: | 通用 | | 适用产品: | 所有 | 关 键 字: | 821工资扣税计算错误 | | 问题名称: | 821工资扣税计算错误 | | 问题现象: | 821工资中修改个人扣税基数为1600后, 在代扣税表中没有一人,而在工资变动中却有,但代扣税为负数。 | | 原因分析: | 使用操作问题,会计人员只改了扣税基数,没有修改扣除数。 | | 解决方案: | 重新按新的扣税方法,修改税率及扣除数。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |