企业如何有效营运管理无形资产

2016-5-1 0:0:0 wondial企业如何有效营运管理无形资产

企业如何有效营运管理无形资产所谓无形资产营运,就是指企业通过对所拥有的专利权、商标权、著作权、土地使用权、商誉等各类无形资产进行运筹和谋划,使其实现价值的最大增值的活动。企业重视并加强无形资产营运具有十分重要的意义。

第一,无形资产本身具有超乎想象的价值,这是有形资产所不能比拟的。英国学者查尔斯。汉迪估计“一个单位的智力资产通常是帐面价值的三四倍”。

第二,无形资产营运能够给企业带来超额利润。三九企业集团总裁赵新先说:“过去深圳南方制约厂是靠999胃泰挣钱,现在,三九企业集团在用三九集团的商誉和999的品牌这一无形资产赚钱。”

第三,无形资产营运有利于企业进行低成本扩张,实现规模经济。无形资产同有形资产一样,通过营运都可以实现价值增值。企业可以将自已的知识产权、管理优势等无形资产对外参股,或者转让,扩大企业生产规模,实现规模经济效应。

那么,如何有效地营运无形资产,更好地发挥其功能为企业服务呢?这是一个崭新的课题。从国内外成功企业的经验来看,无形资产营运主要采用以下几种策略:

1、延伸策略。就是在企业内部使用现有的品牌、商誉生产其他产品,即在一把名牌大伞下聚集系列产品的大家族,形成名牌的“王国”。实施品牌延伸,可以帮助新产品顺利进人市场,减少新产品上市的风险。同时,可以大幅度降低产品介绍期的促销费用,消费者会有意无意地将对原产品的信任感传递到新产品上。并且,品牌延伸可以进一步扩大名牌的影响,增加名牌的价值。著名的品牌“娃哈哈”,原来只生产儿童营养液,后来延伸开发了娃哈哈果奶、娃哈哈绿豆沙、娃哈哈八宝粥、娃哈哈银耳燕窝;娃哈哈纯净水等系列产品,都是借“娃哈哈”之名轻而易举地占领了市场,“娃哈哈”品牌也获得了放大效应,形成了一个庞大的“娃哈哈”家族。又如长虹集团,最早依靠“独生子女政策”创造出“长虹”彩电这一知名品牌,后来,又开发了长虹VCD、长虹空调等其他产品。新产品依靠“长虹”品牌的知名度,很快打开了市场,并且使“长虹”品牌价值得到了巨大的增值。在国际上,著名的大公司一般都使用单一品牌,目的就是追求名牌延伸效应。

2、策略。就是运用无形资产的影响力和信誉度,广拓融资渠道,吸引资金。我国许多企业都成功地运用了这一策略,特别是一些知名的,更是从资本市场筹集了大量资金。三九集团依靠其品牌和知名度,与正大集团合资成立了“三九正大药业有限公司”,并在此基础上与美国花旗银行等8方合资成立了“三九药业股份有限公司”,引进了大量外资,扩大了企业规模。三九集团在与外方合资时,都明确规定合资公司的产品一律使用999商标,防止了因合资卖牌子最后使企业丧失品牌现象的出现,并且便999品牌越做越大,到1996年底达36.24亿元,列全国第8位。但是,也有不少企业为摆脱资金不足的窘况,急于筹资,见“钱”失“牌”,轻易地放弃自已的品牌、销售网络等无形资产,结果得不偿失。国内原有的洗涤名牌“熊猫,白猫”,“一枝花”,在与德国的汉高、英国的利华、美国的宝洁合资时,放弃了原有商标,虽然在短期内扩大了销售额和利润,但从长远看,显然是一个巨大的损失。

3、扩张策略。企业利用名牌效应、技术优势、管理优势、销售网络等无形资产可以盘活有形资产,通过联合、参股、控股、兼并等形式实现资产扩张。利用无形资产进行资本扩张,其最大优势在于成本低、省。目前,企业兼并、收购处于买方市场,优势企业处于有利地位。一些亏损企业急于找到兼并对象,救自己于“危困”之中;一些地方政府也急于“甩包袱”,积极主动地向知名企业靠拢。据有关资料,海尔集团平均每天收到两个电话或信函,主动要求海尔兼并它们。作为优势企业,在谈判中完全可以占据主动,“少花钱”,多办事,甚至“不花钱”达到办事目的。康佳集团在兼并重庆无线电三厂时,原重无三厂的固定资产评估价值为6000万元,却作价1800万元。对康佳集团来说,显然是利用了其品牌优势取得了谈判桌上的优势。

为有效营造无形资产,企业还应注意如下问题:

1、重视无形资产投入,加强无形资产营造。无形资产需要有形投入。企业应该在以下五个方面加大投入,营造无形资产,一是利用知识产权营造无形资产;二是在质量信誉中营造无形资产;三是广告宣传中营造无形资产;四是在人才科技中营造无形资产;五是在经营管理中营造无形资产。

日前,我国企业在人才、科技和广告中的投人普遍很少,这必然形成较高的产品成本,即所谓的“橄揽型”经济(两头小、中间大)。而在美国、日本、欧洲的一些公司,它们花在两头的费用占销售收人的比例都分别在5%-10%,即两头大、中间小的“哑铃型”经济,最典型的日本佳能公司和瑞典的阿特拉斯公司,开发和销售人员占到员工的近一半,开发费用高达销售收入的11%.我国海尔集团在10多年前是一个濒临倒闭的集体小厂,但该厂确立了“专利战略”,加大科技投入,平均每两天就有一项专利申请注册。1997年品牌评估,“海尔”高达118亿元,位居全国第三。涪陵制约厂靠一条5000元的广告起死回生,发展成为今天的太极集团。许多经济学家在分析太极现象时,不约而同地认为是“哑铃型”经济创造了一个真实的奇迹。

2、充分利用和发展现有无形资产。多数无形资产项目受时间的制约,因而企业应当在其有效的时间内,尽量充分加以利用,切不可闲置浪费。企业应充分重视无形资产的作用,并努力将现有的无形资产尽快转化为现实的生产力。抓住现有无形资产的各种优势,主动开展各项业务,充分发挥无形资产的延伸、融资和扩张等功能。

3、加强无形资产管理。无形资产是企业赖以生存的财富,对企业的发展至关重要,一旦丧失,将给企业以致命打击。因此,无形资产必须加强管理,以免流失或损坏。一是要加强对无形资产的成本核算;二是要重视无形资产的价值评估;三是要加强保密工作;四是要及时取得法律保护。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

对盘盈的固定资产是否要缴纳增值税 对盘盈的固定资产是否要缴纳增值税

对盘盈的固定资产,在账务上转入“营业外收入”时,是否要缴纳增值税?

根据现行税法规定,增值税应税行为的成立,以是否有偿转让货物的所有权和是否有偿提供应税劳务来确定的,盘盈固定资产而产生的营业外收入,不构成增值税应税行为,因而不需缴纳增值税。

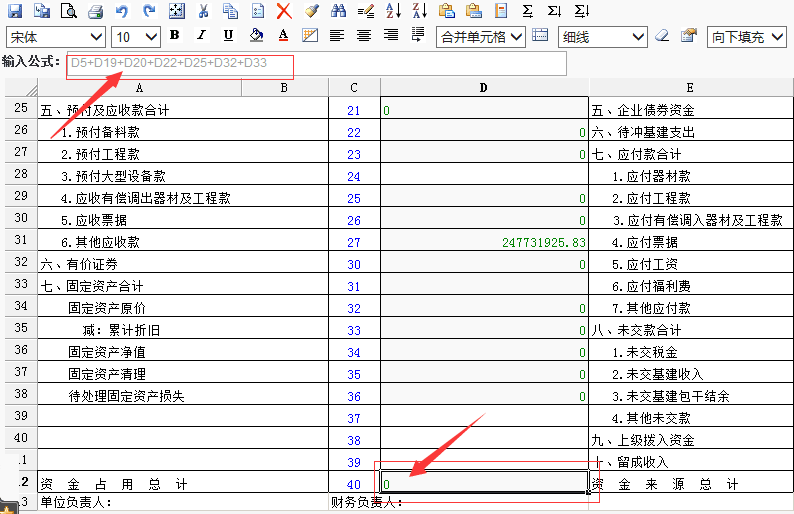

T+12.0标准版报表个别行公式取不到数据,重新录入公式还是不行 T+12.0标准版报表个别行公式取不到数据,重新录入公式还是不行

把公式中涉及到的单元格清空内容,重新设计公式。@畅捷服务王丽:谢谢@李淑军1464937616:[/可爱]不客气。

dell服务器打印端口问题dell服务器打印端口问题

| ||||||||||||||||||||||||||||||||||||

用友知识库

更多

使用技巧

热点文章

用友热销产品

解决方案

- 最新文章排行

- 热门文章排行

- T6软件如何处理形态转换业务

- T6形态转换单单据流程

- T3软件中库存管理中可以处理形态转换业务

- 出库调整单记账时提示“调整之后会造成负单价,不允许调整”

- 用友软件无法正常安装软件,提示ccpstartor-.net, unable to find a version of the runtime to run this application

- 产品结构中的定额数量只能到小数点后2位吗?如何能改变为小数点后4位?

- 餐饮行业,调拨给其他门店物品,已计提了9个月摊销,还有15个月没摊,按原值调拨,怎么样做账务处理?谢谢

- 餐厅的装潢费用摊销怎么做账?

- 顶尖POS收款机怎样往里录入供应商还有库存管理,是不是不录入供应商信息就无法使用库存呢?希望高手解答。

- 阿里怎么设置付款减库存

产品介绍

产品资讯

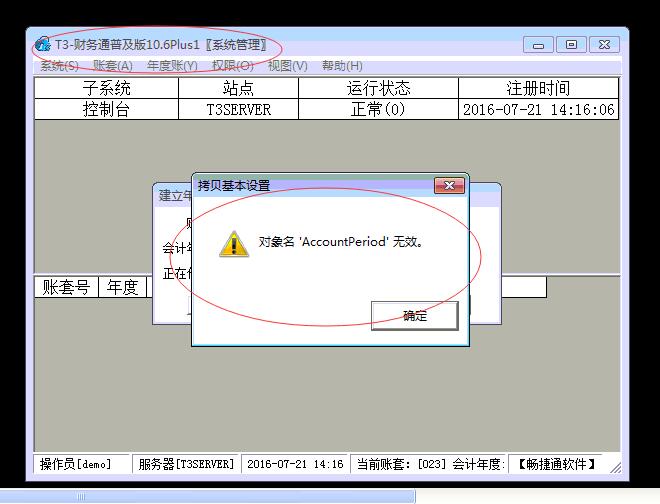

T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误

T3标准版,在打开“系统管理”的时候提示如图错误,请各位老师帮忙解决一下。

检查计算机名称是否含有特殊字符像‘-’等,如果有,请修改为纯英文名称,修改完成之后请重启电脑;或者更改系统环境变量中用户变量的Tmp变量值。具体方法:首先在C盘下建立一个空文件夹,更名为temp,然后在‘我的电脑处’单击鼠标右键,属性里点高级页签,然后点‘环境变量’,将temp和tmp的值都修改为c:\temp(通过点‘编辑’按钮进行修改;还有检查系统日期格式是否符合下面的要求:短日期格式:yyyy-MM-dd,长日期格式:yyyy'年'M'月'd'日'。(检查方法:点击”开始菜单“-”控制面板“,依次找到”时钟、语言和区域“-”设置时间和日期“-”更改日期和时间“-”更改日历设置“-”日历设置“-【日期】页签中进行查看和修改。)

然后再登录操作

你好,按您的回复进行操作,还是一样的提示。

--按您的回复进行操作,还是一样的提示。

把账套的物理文件拷贝出来保存好,卸载软件,然后重新安装。账套物理文件恢复数据的方式请参照文档中的方法二或方法三:

http://www.kuaiji66.com/t3/yongyout3/dVP5Lgy86944.html

t3固定资产制单删除