企业可否同时享受所得税多项优惠政策?

2016-5-1 0:0:0 wondial企业可否同时享受所得税多项优惠政策?

企业可否同时享受所得税多项优惠政策?问:企业可否同时享受《企业所得税法》规定的多项优惠政策?

答:依据《》(财税〔2009〕69号)第二条要求,国务院《》(国发〔2007〕39号)第三条所称不得叠加享受,且一经选择,不得改变的税收优惠情形,限于企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。

《》及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 为什么卸载的时候提示这个??

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

房产公司赠送礼品未代扣代缴个人所得税案 房产公司赠送礼品未代扣代缴个人所得税案

2009年5月大连市地方税务局第三稽查局对某房地产开发有限公司(以下简称A公司)2008年纳税情况进行了纳税检查。

一、纳税人基本情况

A公司成立于2005年4月,是一家房地产开发、销售有限责任公司,A公司自成立以来仅有一个项目即对一个烂尾楼进行改造、销售(以下简称B项目),2008年该公司的B项目销售已进入尾声。2008年A公司申报缴纳营业税及附加80多万元,代扣代缴个人所得税8千多元。

二、检查过程及采取的检查方法

(一)案件的查前准备

检查人员在进户检查前,通过计算机信息管理系统了解了该公司2008年的纳税情况,发票领购及使用情况,经过初步分析认为该公司作为一个经营收入较大的房地产企业的个人所得税缴纳的较少。因此,检查组带着这个疑问下户检查。

(二)检查的具体方法

检查人员来到企业要求其提供2008年的会计报表、帐簿凭证、企业所得税年终汇算报表,特别是工资发放明细表。检查人员兵分两路,一路一人带着查前的疑问要求会计打开电脑,调出个人所得税申报明细同工资发放明细表计算的个人所得税核对,发现个人所得税计算无问题,经过询问会计得知B项目已销售差不多了,只剩下一些户型不好、不见阳光的房子,销售及相关的人员都撤了,只剩下几个管理人员和维修工人。财务人员及经理都在总公司开工资,所以个人所得税在同行业的公司中可能缴纳的较少。

另一路的检查人员在帐簿的检查过程中发现业务招待费里列支礼品、公文包、服装等,就此问题检查人员询问了会计和法人代表,并同时制作了《询问调查笔录》。在询问中,法人代表和会计均承认是购买的礼品送给客户的,但对税务机关根据国税函(2000)57号文件及国税发(2003)47号文件第二条第三款之规定按其他所得要求其补扣补缴个人所得税有疑义。在为纳税人服务,让纳税人满意的地税理念下,检查人员再次约见法人代表及会计,把相关的文件、税收政策,特别是对于他们不认可的部分重点向他们讲解,并依法提取了帐簿、凭证及发票的复印件。

三、违法事实及定性处理

A公司2008年在业务招待费、福利费里合计列支购买礼品5.85万元。根据《中华人民共和国个人所得税法》责成A公司补扣补缴2008年个人所得税1.17万元,同时根据《中华人民共和国税收征收管理法》第六十九条对A公司未代扣代缴的2008年个人所得税处一倍罚款1.17万元。

四、案例分析

本案具有普遍的共性,目前企事业单位商业往来频繁,以各种名目购买实物、购买购物卡、提供旅游、中奖等形式送给客户,企业将此项费用列入业务招待费,认为只要按照企业所得税的标准进行纳税调整即可。从而没有代扣代缴个人所得税,这说明个人所得税法的宣传和纳税辅导还有待加强和完善。

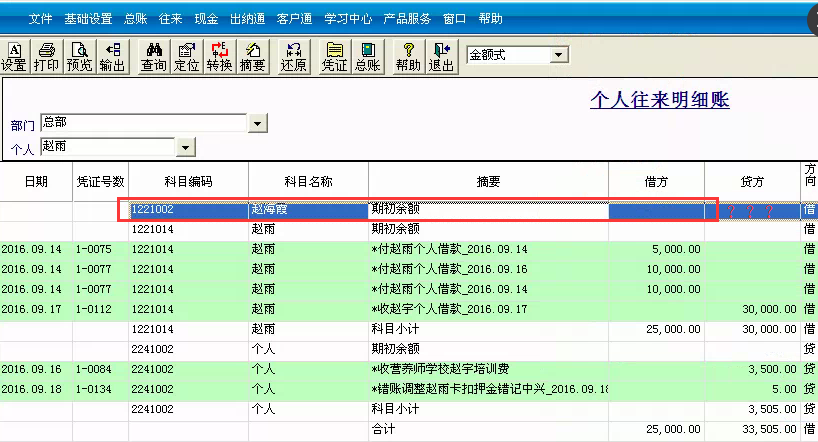

查某人的个人往来明细账 为什么会多出另一个人的期初余额呢 查某人的个人往来明细账 为什么会多出另一个人的期初余额呢

神奇啊,还原试下请参考楼上伙伴回复处理,点击还原试下您打下最新补丁试试。