《小企业会计准则》税会处理差异分析之短期投资

2016-5-31 0:0:0 wondial《小企业会计准则》税会处理差异分析之短期投资

《小企业会计准则》税会处理差异分析之短期投资小准则的短期,是指购入的能随时变现并且持有时间不准备超过1年(含1年,下同)的投资,如小企业以赚取差价为目的从二级市场购入的股票、债券、基金等。本文试从短期投资的核算方面分析小企业(以下简称小准则)和处理的差异以及小准则和企业会计准则(以下简称准则)的核算差异。

【例】龙翔公司2012年从二级市场购入东兴公司的股票,假设龙翔公司将此股票作为短期投资核算(以赚取差价为目的的短线投资),以上两个公司均系居民企业,请对2012年发生如下业务(会计分录金额单位:万元)。

1.2012年2月1日,购入东兴公司股票100万股,每股的市场购入价6.3元,其中每股含有已宣告尚未支付的现金股利0.3元;此外支付了相费2万元。

2、2012年2月20日收到东兴公司发放的现金股利30万元。

3.2012年5月8日,东兴公司宣告分配现金股利,每股0.5元;6月3日收到现金股利50万元。

4.2012年6月30日,该股票收盘价为5.0元。

5.2012年9月30日,龙翔公司出售东兴公司股票20万股,收到价款160万元。

一、 核算内容和入账价值确认:

小准则第八条规定:以支付现金取得的短期投资,应当按照购买价款和相关税费作为成本进行计量。

实际支付价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收股利或应收利息,不计入短期投资的成本。

上例2012年2月1日购入股票时,

借:短期投资——股票602

应收股利 30

贷:银行存款 632

2月20日收到东兴公司发放的现金股利时:

借:银行存款 30

贷:应收股利 30

与《企业会计准则》差异分析:短期投资在准则中大致相当于交易性金产科目的核算内容,而根据企业会计准则第22号——《金融工具确认和计量》规定,交易性金融资产初始计量是以公允价值计入,且交易费用借记“投资收益”。所以,此处主要的差异就在于对交易费用的处理上。准则计入“交易性金融资产——成本”600万元,相关税费2万元直接计入当期“投资收益”科目。

与税法差异分析:

(1)《法实施条例》第七十一条规定,《企业所得税法》第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。这里说的投资资产核算范围与准则的金融资产和小准则的短期投资没有差异。

(2)《企业所得税法实施条例》第七十一条规定,投资资产按照以下方法确定成本:(一)通过支付现金方式取得的投资资产,以购买价款为成本;(二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。即税法上以实际支付的全部价款(含相关交易费用)作为初始成本,即税法与小准则对交易费用的处理方法是相同的。

(3)实际支付的价款包含已宣告但未发放的现金股利或已到付息期但尚未领取的债券利息,会计上应单独确认为应收股利或应收利息(准则和小准则在此处规定相同),而税法上要求计入初始投资成本,从而产生财税差异,需作调整。

综合上述,短期投资购入时如含已宣告尚未发放的现金股利,会计入账成本为602万元;但其计税成本应为632万元,既包含取得短期投资时的相关税费2万元,也包含已宣告尚未发放的现金股利30万元。

二、后续计量:

小准则第八条规定:在短期投资持有期间,被投资单位宣告分派的现金股利或在债务人应付利息日按照分期付息、一次还本债券投资的票面利率计算的利息收入,应当计入投资收益。

与准则的差异分析:交易性金融资产持有期间取得的现金股利或债券利息(除初始确认时的应收项目外)确认为投资收益,这与小准则对短期投资的核算基本无异。但准则对交易性金融资产采用公允价值计量,对公允价值变动形成的利得和损失计入当期损益,待处置时,将已确认的公允价值变动损益转入投资收益。而小准则对所有资产的初始和后续计量都是按照成本计量的,期末不存在对公允价值变动的核算。

即:1、宣告分派和发放股利时,小准则和准则处理相同:

借:应收股利50(100×0.5)

贷:投资收益50

借:银行存款50

贷:应收股利50

2、按小准则不必考虑6月30日该股票收盘价变动的业务,但按准则规定就要按当日股票公允价500万元(收盘价5.0×100万股)与入账成本的差额借记“公允价值变动损益”100万,贷记“交易性金融资产——公允价值变动”100万。

与税法差异分析:

(1)《企业所得税法实施条例》第十七条规定,《企业所得税法》第六条第(四)项所称股息、红利等权益性投资收益,是指企业因权益性投资从被投资方取得的收入。股息、红利等权益性投资收益,除国务院、主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

(2)《企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免入。即短期投资在持有期间确认的股息性所得,属于税定的收入部分,在申报企业所得税时应当调减应纳税所得额。

但本例中龙翔公司连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益不属于免税收入,会计处理和税务处理不存在差异。

三、处置:

小准则第八条规定:出售短期投资,出售价款扣除其账面余额、相关税费后的净额,应当计入投资收益。

与准则差异分析:小准则规定取得短期投资时的交易费用是计入资产成本的,而准则规定交易性金融资产初始计量是不包含取得投资时发生的相关交易税费的,如不考虑持有期间公允价值变动的因素,取得投资时发生的交易费用的不同处理方法直接导致处置收益的不同,其差额就是上述交易费用。如考虑持有期间股票公允价值发生变动,因小准则在持有期间是以历史成本为基础的,对于公允价值的变动损益只有在处置时才能释放出来。

与税法差异分析:如果取得投资时实际支付的价款包含已宣告但未发放的现金股利或已到付息期但尚未领取的债券利息,会计上应单独确认为应收股利或应收利息(准则和小准则在此处规定相同),而税法上要求计入初始投资成本,从而产生财税差异,需作纳税调整。

借:银行存款 160

贷:短期投资——股票120.4(602×20%)

投资收益 39.6

此处按小准则规定计算出的投资收益为39.6万元,而按税法规定的投资收益应为33.6万元(160-632×20%),需纳税调减6万元,即取得投资时支付价款中包含的已宣告但未发放的现金股利(30×20%)在处置时的影响所致。

如果取得投资时实际支付的价款不包含已宣告但未发放的现金股利或已到付息期但尚未领取的债券利息,即无应收股利或应收利息,则小准则的处置收益与税法无差异。

因小准则在所得税费用的计算上采用的是应付税款法,故不必考虑因税会差异造成的暂时性差异对所得税费用的影响,直接按照企业所得税法规定计算当期应纳税额确认所得税费用即可。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 暂存凭证做什么用?为什么不让保存?2019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

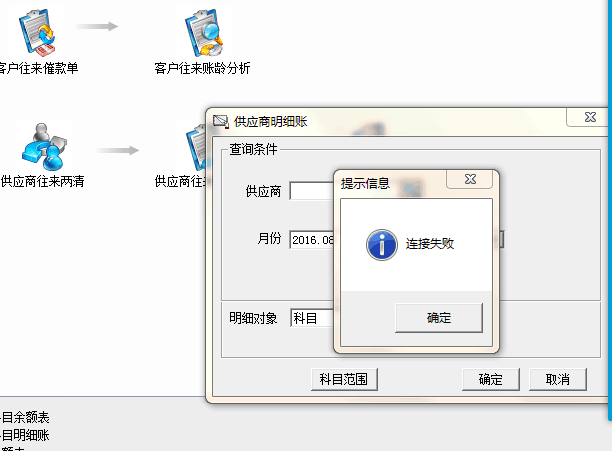

供应商明细帐---查询供应商的时候,报错- 连接失败.-总帐做凭证的时候,只要是供应商往来相关的科目的时候,也无法保存,都提示-连接失败.--业务员和客户往来都正常,仅仅供应商的报错. 供应商明细帐---查询供应商的时候,报错: 连接失败.总帐做凭证的时候,只要是供应商往来相关的科目的时候,也无法保存,都提示:连接失败.业务员和客户往来都正常,仅仅供应商的报错.

先做好账套备份,下载数据库修复工具,检测账套数据库是否有一致性错误,并尝试修复建议您先做数据备份,使用数据库修复工具检测修复下,避免误操作数据丢失,请联系代理商处理或提交问题到支持网。@服务社区苏娜:忘了说了,此问题,客户端异常,服务器OK@畅捷服务张桂龙:忘了说了,此问题,客户端异常,服务器OK@青岛小小松鼠:查看该客户端演示帐套是否也是同样报错?若演示帐套也报错,该客户端卸载软件后重新安装。

建账时启用会计期间为4月,可是进入账套建账日期却是9月,怎么修改啊? 建账时启用会计期间为4月,可是进入账套建账日期却是9月,怎么修改啊?[]

在登陆的界面选择登陆日期,哎呦喂,我喜欢你这个头像~系统管理demo注册登进去,账套--启用 ,把您之前启用的注销重新启用,时间改为四月,T3登进去时间改为4月,还有您是四月进去,只要是靠后的月份,都可以登进去,不知道我表达清楚没楼上比较详细,但是你还要确认是否会计期间设置正确了,否则也改不回去