“营改增”企业留抵税额的税务会计处理

2016-5-30 0:0:0 wondial“营改增”企业留抵税额的税务会计处理

“营改增”企业留抵税额的税务会计处理自今年8月1日起,交通运输业和部分现代服务业“营改增”试点将在全国范围内推开。对于试点范围的兼营货物销售(或应税劳务)和应税服务的原一般人来说,试点之前货物和劳务的挂账留抵进项税额(以下简称留抵税额)如何在试点之后抵扣和核算,是一个比较复杂的业务问题。

留抵税额的产生及其抵扣

原增值税一般纳税人兼有应税服务的,如果把试点之日前货物和劳务的留抵进项税额在试点之日后抵扣,就会出现本应抵扣货物和劳务销项税额的进项税抵扣了“营改增”应税服务销项税额,造成中央收入“吃掉”地方财政收入的情况。所以,2011年的《财政部、国家总局关于在上海市开展交通运输业和部分现代服务业改征增值税试点的通知》(财税〔2011〕110号)和《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点政策的通知》(财税〔2013〕37号)均规定,原增值税一般纳税人兼有应税服务的,截止到本地区试点实施之日前的增值税期末留抵税额,不得从应税服务的销项税额中抵扣。

《国家税务总局关于北京等8省市营业税改征增值税试点增值税纳税申报有关事项的公告》(国家税务总局公告2012年第43号)中设计的《增值税纳税申报表附列资料(表二)》(本期进项税额明细)中并未将购进货物、接受劳务的进项税额与接受应税服务的进项税额分别填列,也就是说,对于试点兼有“营改增”应税服务的原增值税一般纳税人,无法通过《增值税纳税申报表》(适用于增值税一般纳税人,以下简称申报表)准确划分销售货物、劳务的应纳税额和“营改增”应税服务的应纳税额。为此,《财政部、中国人民银行、国家税务总局关于营业税改征增值税试点有关问题的通知》(财预〔2012〕367号)第五条规定,纳税人兼有适用一般计税方法计税的应税服务和销售货物或者应税劳务的,按照销项税额的比例划分应纳税额,分别作为改征增值税和现行增值税收入入库。

按照该规定,兼有“营改增”应税服务并在试点日(2013年7月31日)前有货物和劳务留抵税额的一般纳税人,就要在2013年8月的申报期,计算本期允许抵扣的货物和劳务的留抵税额。其计算方法和步骤是:首先,根据申报表附列资料(一),计算出本期货物和劳务的销项税额占本期货物和劳务销项税额与应税服务销项税额之和的比例;其次,用8月发生的全部销项税额减去8月取得并认证相符的全部进项税额,计算出8月包含销售货物、劳务和提供应税服务在内总的应纳税额;再次,将8月总的应纳税额乘以8月货物和劳务销项税额占总的销项税额的比例,计算出8月货物和劳务的应纳税额;最后,比较8月“货物和劳务的应纳税额”与7月31日企业账面上进项税额的留抵额,其中的较小者就是8月允许抵扣的留抵税额。倘若本期所有销售业务产生的销项税额小于进项税额,没有增值税应纳税额,则本期不能抵扣货物和劳务的挂账留抵税额,挂账留抵税额要结转以后纳税期间抵扣。

案例

现以从8月1日起实施“营改增”的山东某企业案例说明如下。

山东烟台某模具制造企业为增值税一般纳税人,经营业务以销售自产货物为主。另外,自有的5台汽车对外提供货物运输服务。从2013年8月1日起,该企业试点“营改增”,其货物运输服务收入自试点之日起改征增值税。假定相关业务如下:

1.该模具制造企业2013年7月31日,“应交税费——应交增值税”账簿借方“进项税额”专栏有留抵税额5.69万元;

2.2013年8月,销售模具取得产品收入28万元,销项税额4.76万元,运输车辆取得货运业务收入(含税)8.88万元,销项税额0.88万元;

3.2013年8月,购进货物取得增值税专用发票记载的进项税额1.28万元,货运汽车取得购进汽油的增值税专用发票记载的进项税额0.16万元。

根据以上资料,计算该企业8月允许抵扣的留抵税额及应纳税额:

1.8月销售货物的销项税额占销售货物和交通运输销项税额之和的比例为:4.76÷(4.76+0.88)=84.4%。

2.8月全部业务的应纳税额为:(4.76+0.88)-(1.28+0.16)=4.2(万元)。

3.8月货物和劳务的应纳税额为:4.2× 84.4%=3.54(万元) 。

3.54<5.69,所以,8月允许抵扣的留抵税额是3.54万元。

本期扣除允许抵扣的留抵税额后,8月增值税应纳税额为:4.2-3.54=0.66(万元)。

留抵税额的处理

由于留抵税额是“营改增”试点企业新老税制交替阶段的特殊业务,《财政部关于营业税改征增值税试点有关企业会计处理规定的通知》(财会〔2012〕13号)特别规定了对其的会计处理,明确试点地区兼有应税服务的原增值税一般纳税人,截至开始试点当月月初的增值税留抵税额,按照“营改增”有关规定,不得从应税服务的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。

在开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。

期末,“应交税费——增值税留抵税额”科目余额应根据其流动性在资产负债表中的“其他流动资产”项目列示。

以上案例中的该模具制造企业应作如下账务处理(单位:万元):

1.7月31日:

借:应交税费——增值税留抵税额 5.69

贷:应交税费——应交增值税(进项税额转出) 5.69。

2.编制2013年8月资产负债表时,将“应交税费——增值税留抵税额”科目期末余额5.69万元,填入“其他流动资产”项目。

3.2013年9月申报8月增值税时,按照经计算允许抵扣的3.54万元,作如下账务处理:

借:应交税费——应交增值税(进项税额) 3.54

贷:应交税费——增值税留抵税额3.54。

剩余的2.15(5.69-3.54)万元,为“应交税费——增值税留抵税额”的期末借方余额,结转以后期间按规定抵扣。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

在填科目期初余额,辅助余额的,增加了明细行,总金额合计不对,点保存的的时候提示错误 在填科目期初余额,辅助余额的,增加了明细行,总金额合计不对,点保存的的时候提示错误

一般是有相同行导致的,先排查是否有相同的记录;

没有的话请您使用一键查支持网问题工具进行检测修复下,工具在软件安装路径下:\Program Files (x86)\Chanjet\TPlusPro12100\Appserver\server\Tool\checkBug(备份账套后操作)好的,谢谢

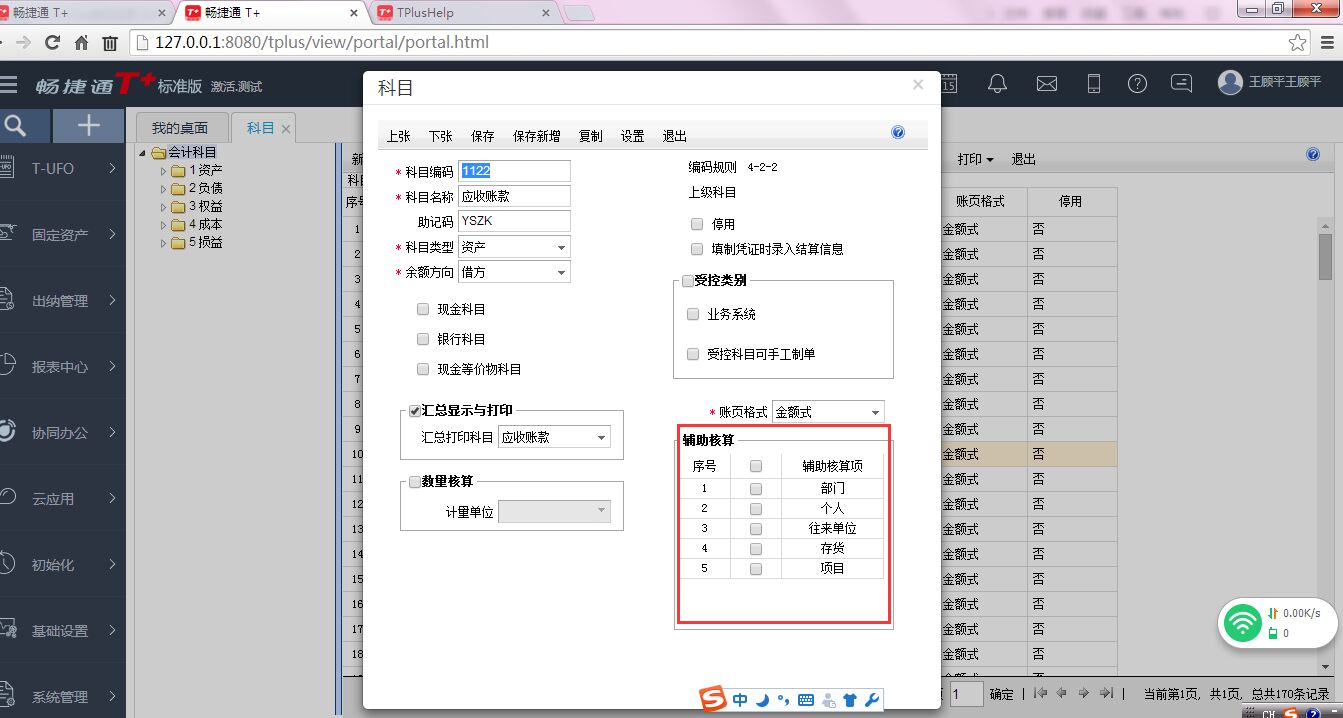

科目了辅助核算内容怎么增加啊?T+标准版12.1的 科目了辅助核算内容怎么增加啊?T+标准版12.1的

"点击系统管理—基础档案设置,档案选科目,点击自定义辅助核算社区,启用一个自定义项,选择对应的内容。

然后到科目中勾上对应的辅助核算即可。"直接勾选需要进行辅助核算,如下图如果是不够用的需要添加其他的核算:点击系统管理—基础档案设置如下图:@畅捷服务姚培德:就是这个,好的谢谢