客户内网登陆T3没有问题,在其他地方用远程通登陆T3,录入用户名和密码登陆后提示运行时错误7,内存溢出,请问这是什么问题造成?该如何解决。

2017-6-4 0:0:0 wondial客户内网登陆T3没有问题,在其他地方用远程通登陆T3,录入用户名和密码登陆后提示运行时错误7,内存溢出,请问这是什么问题造成?该如何解决。

客户内网登陆T3没有问题,在其他地方用远程通登陆T3,录入用户名和密码登陆后提示运行时错误7,内存溢出,请问这是什么问题造成?该如何解决。[]使用远程通进行登录,具体问题您可以咨询远程通同事:手机号-17001098518;相关资料下载http://www.ufyct.com/补充:您点击开始--运行--

regsvr32 c:\windows\system32\ufcomsql\ufrtprn.ocx,注册一下这个控件,看是否正常

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

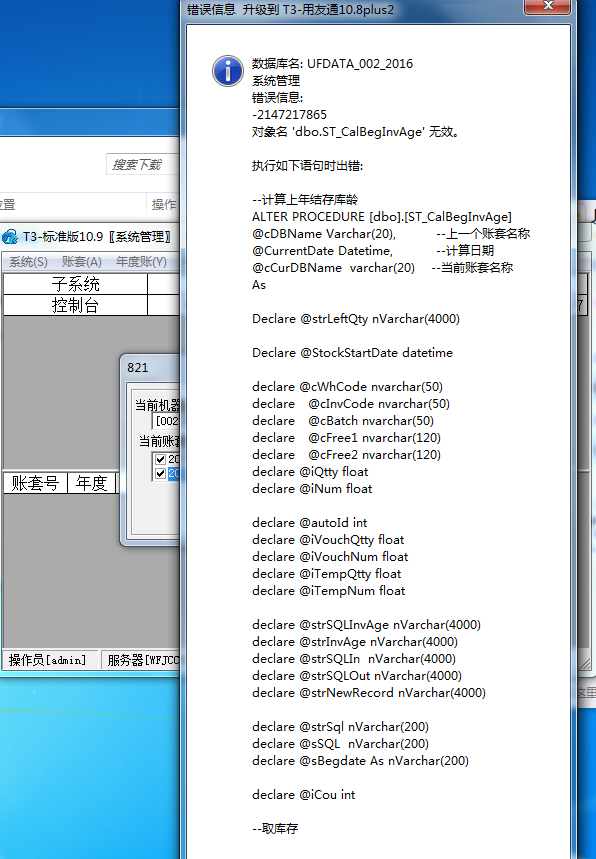

- T3 10.9的安装或者卸载经常性的这种错误。现在是卸载提示这个 卸载不了2019-1-12 12:16:0

- T3卸载不了,错误提示如2019-1-12 12:16:0

- 老师,请问我有40个账套,如何恢复账套要快点呢?2019-1-12 12:15:0

- 老师您好!我是自己下载的T3用友通标准化,用于电算化考试练习。但是安装好之后,在注册“控制台”那儿需要填写用户名和密码,用户名默认是“demo”,密码我自己设置好之后,弹出提示信息“用户名或密码错误!”之类,请问是哪方面的原因呢?谢谢!2019-1-12 12:15:0

- 见招拆招 二手房个税新政遭规避2019-1-11 12:23:12

- 14年的帐还没做完,15年的帐已经做到6月份了,单据也审核了。现在年结14年是不是要覆盖15年的数据?2019-1-11 12:23:12

- 我用的T3,本月才启用,现录完凭证后,不能记帐,显示:无可记帐凭证或上月未结帐,不能记帐。2019-1-11 12:23:12

- 我的用友软件出现如图情况,如何解决?2019-1-11 12:23:12

- 技术工程你们好:请帮帮我吧,T3系统,账套001可以登录,账套002登录失败,是什么原因?急急2019-1-11 12:23:12

- 现在T1 商贸宝普及版 不管是单机版还是三用户 用的时候来时会突然找不到加密狗 是不是出现了什么问题?2019-1-11 12:23:12

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _0

- 费用单的审核流报

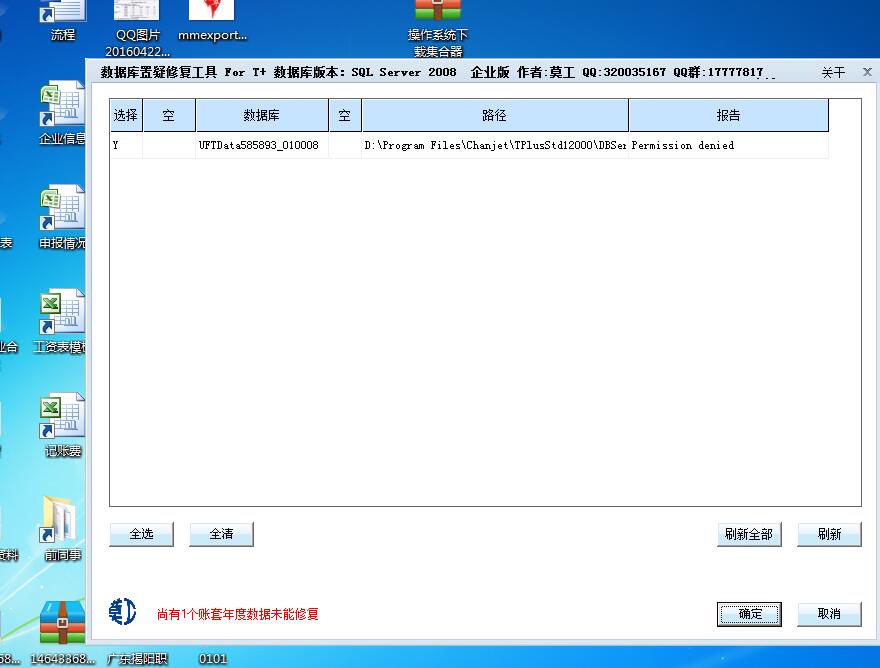

请问,T+数据库显示置疑,修复工具检测后,没有修复按钮,这是怎么回事? 请问,T+数据库显示置疑,修复工具检测后,没有修复按钮,这是怎么回事?

直接看看实体文件还在不在,再的话就手工附加下@杭州勤生:实体文件在的,手动附加试过失败。文库中有一个叫应急备份恢复的文档,你可以跟着操作试下@畅捷服务刘佳佳:你好,你能不能说下具体操作啊?麻烦你了@邪主大人:先附加账套库,然后新建一个账套,把两者的dsname改成一致说明你这个破坏严重,工具已经修复不了了!

#财税实务#企业购入固定资产有哪些优惠政策? #财税实务#企业购入固定资产有哪些优惠政策?[]

国税发[2009]81号 国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知

一、根据《企业所得税法》第三十二条及《实施条例》第九十八条的相关规定,企业拥有并用于生产经营的主要或关键的固定资产,由于以下原因确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法:

(一)由于技术进步,产品更新换代较快的;

(二)常年处于强震动、高腐蚀状态的。

财税[2014]75号 财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知

为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:

一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

二、对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

三、对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

四、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可 采取双倍余额递减法或者年数总和法。本通知第一至三条规定之外的企业固定资产加速折旧所得税处理问题,继续按照企业所得税法及其实施条例和现行税收政策规 定执行。

五、本通知自2014年1月1日起执行。

财税[2015]106号文:进一步完善固定资产加速折旧企业所得税政策

一、对轻工、纺织、机械、汽车等四个领域重点行业(具体范围见附件)的企业2015年1月1日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。

二、对上述行业的小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。

三、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

按照企业所得税法及其实施条例有关规定,企业根据自身生产经营需要,也可选择不实行加速折旧政策。

四、本通知自2015年1月1日起执行。2015年前3季度按本通知规定未能计算办理的,统一在2015年第4季度预缴申报时享受优惠或2015年度汇算清缴时办理。@qui8456:谢谢你!我是小规模纳税人,属于机械零部件加工,那我购入的加工设备应该怎么做?