#财税实务# xx拍卖公司,小规模企业,税率是3%吗?还是拍卖行业

2017-8-2 0:0:0 wondial#财税实务# xx拍卖公司,小规模企业,税率是3%吗?还是拍卖行业

#财税实务# xx拍卖公司,小规模企业,税率是3%吗?还是拍卖行业

“营改增”试点企业连续12个月的累计收入达不到500万元的如果不特别申请都 是小规模纳税人,按3%的征收率纳税,无关乎行业@财务经理学院杨增华: 好的,谢谢

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

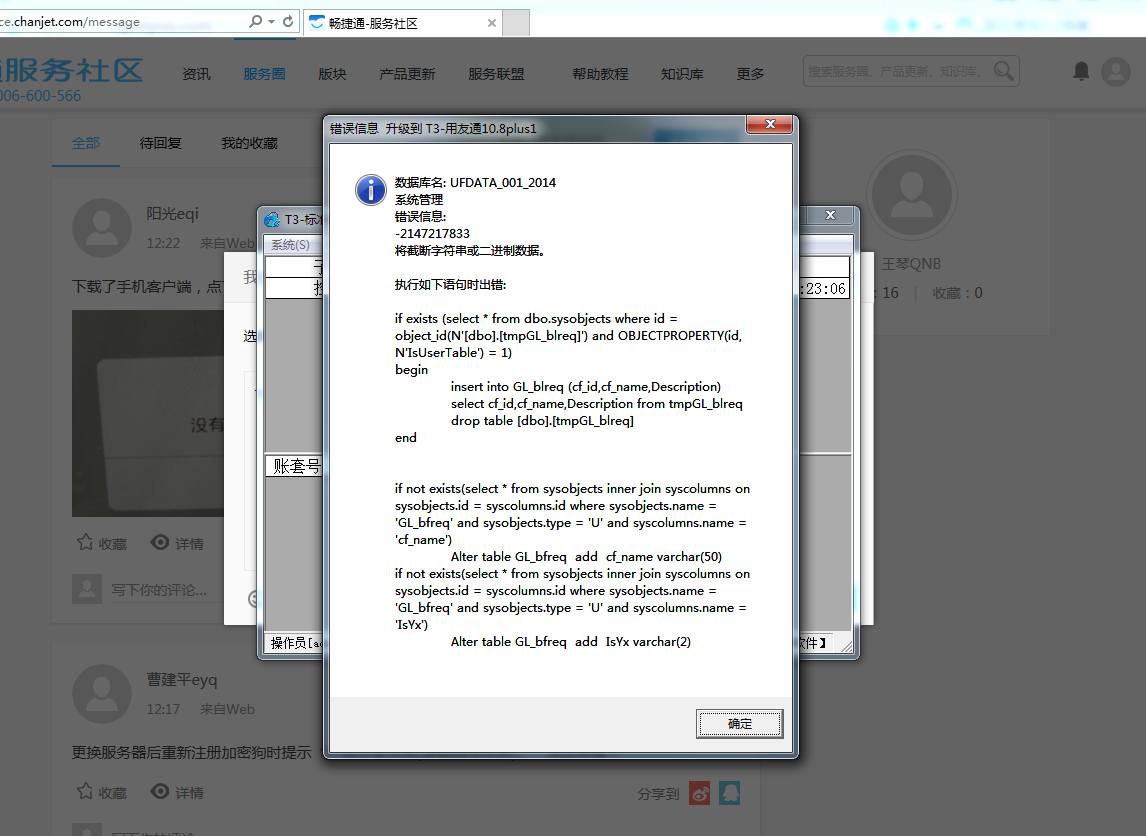

- 用友T3普及版,查询明细账功能时,出现这现的错误-出错7,内存溢出2019-11-25 11:35:3

- 【紧急】win10下T3登录失败问题详解2019-4-28 11:6:19

- 好多单据都是 记账失败,怎么回事啊2019-3-16 17:0:0

- 畅捷通T6.3存货模块中收发存报表无法按库存模块里边的表体自定义项和自由项进行选择显示2019-1-16 8:0:0

- 费用单的审核流报2019-1-16 8:0:0

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行2019-1-16 8:0:0

- 此帐套的行业性质与科目设置中科目分类不符 请调整2019-1-16 7:0:0

- 安装T3前,数据库需要如何处理,之前客服告诉我说要先安装数据库,再安装软件才可以用,可是我之前安装失败的数据库还在,影响不?2019-1-12 12:16:0

- 客户重装操作系统后自行安装T3普,但将“UFSMART”改为“T3普及版”,软件出错,为其卸载,在控制面板--程序里、开始菜单用友自己的卸载、360等其他第三方工具都卸载不了。现在停止数据库后,直接删除了安装目录,但点击安装后还是提示删除T3,但又删除不掉2019-1-12 12:16:0

- 请教一下,这个要怎么处理呀?2019-1-12 12:16:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- 产成品入库单删除报错, 查询联查没有任何单据

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

向外方支付专利技术转让费如何扣缴税款 向外方支付专利技术转让费如何扣缴税款 某企业是“营改增”试点人,因设备改造,2013年12月与境外公司签订了一份专利技术转让协议,约定技术一次性由外方提供。今年1月,外方公司来人,完成了技术转让。企业根据约定,向对方支付技术转让费120万元,技术培训费10万元。对境外公司取得的这笔收入,企业应如何扣缴其税款? ●规定 企业所得税法第三条第三款规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。 第十九条规定,对非居民企业取得上述条款的所得,包括利息、租金、特许权使用费所得,应以收入全额计算所得额,不得减除任何费用。 第三十七条对非居民企业取得上述条款的所得应缴纳的所得税,规定实行源泉扣缴,以支付人为扣缴义务人,税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。 企业所得税法实施条例第二十条规定,特许权使用费收入包括企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。 ●税款扣缴 境外公司向境内企业收取的技术转让费所得:(1200000+100000)÷(1+6%)=1226415(元)。 境内企业应代扣代缴企业所得税:1300000÷(1+6%)×10%=122641.51(元)。 对企业所得税的扣缴,应以收入全额计税,不能减除包括税金在内的任何成本费用支出。 ●税定 《部 国家总局关于将铁路运输和邮政业纳入改征增值税试点的通知》(财税〔2013〕106号)附件1《营业税改征增值税试点实施办法》第一条规定,在我国境内提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税的纳税人。纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。其中“境内”,指应税服务提供方或者接受方在境内。 第六条规定,对境外单位或者个人在境内提供应税服务,在境内未设经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。 第十七条规定,境外单位或者个人在境内提供应税服务,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:应扣缴税额=接受方支付的价款÷(1+税率)×税率。 《应税服务范围注释》对技术转让费的征收范围作出了明确界定,把技术转让费作为“营改增”试点应税服务中研发和技术服务中的一项内容,具体指转让专利或者非专利技术的所有权或者使用权的业务活动。 ●税款扣缴 境内企业作为技术转让费的接受方,应履行扣缴外方增值税的义务。应扣缴增值税:1300000÷(1+6%)×6%=73584.91(元)。 风险提示 境内企业应关注专利技术转让过程中的细节,防范风险。 ●关注扣缴税款的抵扣条件。扣缴义务人如果接受境外单位或者个人提供的应税服务,可以凭从税务机关或者境内代理人取得的解缴税款的缴款凭证上注明的增值税额,作为进项税额从销项税额中抵扣。但要注意抵减的条件,即企业应具备书面合同、付款证明和境外单位的对账单或者发票。如果资料不全,其进项税额不得抵扣。 ●关注扣缴税款的实现时间。“营改增”试点后,扣缴义务人接受应税服务支付销售款项或者取得支付销售款项凭据时,扣缴义务发生时间为该款项发生的当天。如果书面合同有确定的付款日期,即使到期未付款也应在付款到期日实时进行扣缴。至于未签订书面合同或者书面合同未确定付款日期的,扣缴义务时间为应税服务完成的当天。不过,纳税人发生扣缴义务后应及时在增值税的纳税申报期限内缴纳。 ●关注扣缴税款的税基变化。由于增值税是价外税,营业税是价内税,“营改增”试点后,企业由营业税的扣缴义务人变为增值税的扣缴义务人。这样,扣缴税款的计算方式发生了变化。扣缴时应注意含税与不含税的换算。需要把支付的专用技术含税价换算成不含税价作为计算扣缴增值税与企业所得税的税基。同时,应在扣缴义务发生之日起10日内,按所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。不过,别忘了相关城市维护建设税、教育费附加以及地方教育附加费的扣缴与申报。 ●关注的限制条件。《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件三《营业税改征增值税试点过渡政策的规定》明确,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务可以免征增值税。条件是外方转让技术合同须得到接受方所在地省级科技主管部门的认定,并将认定文件和转让合同报主管国税局备案。否则,接受方应代扣代缴增值税。

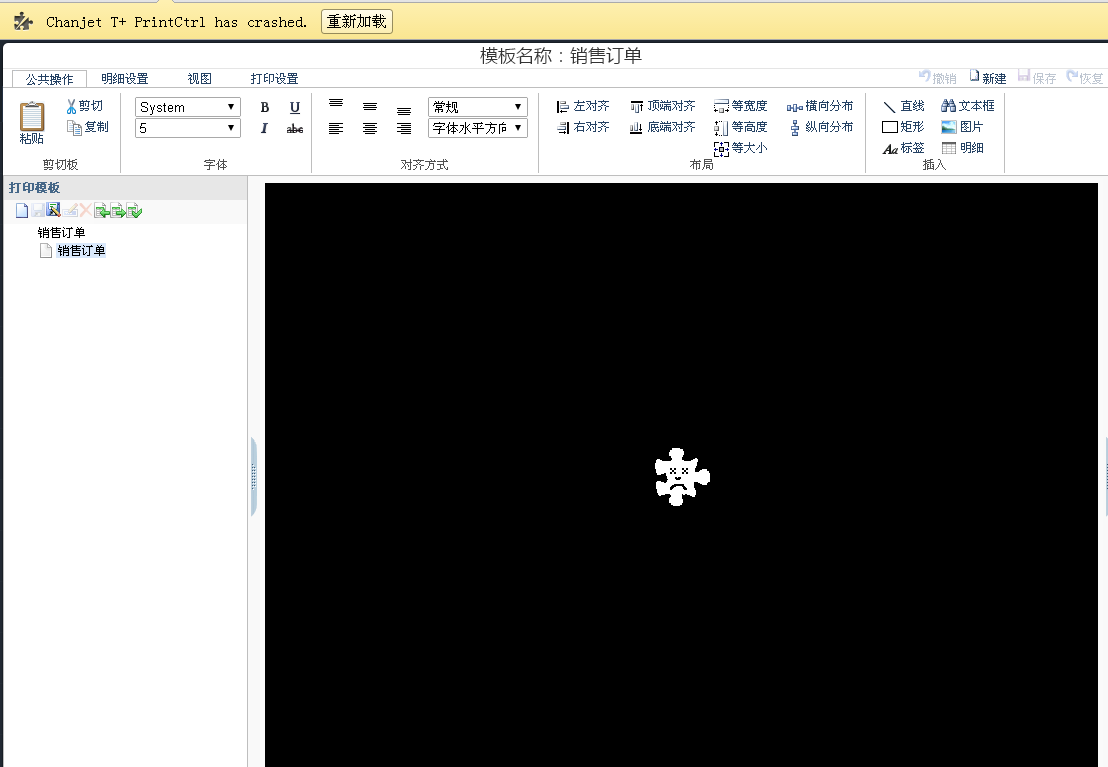

12.1打开单据打印设计模板出现这个,重新加载几次了都没用 12.1打开单据打印设计模板出现这个,重新加载几次了都没用

点上面的重新加载 再试试呢,提示当前崩溃咯[/偷笑]更新补丁包修复后,将T+浏览器卸载,然后重新下载安装@服务社区苏娜:请问打印模板保存后是在服务器上还是客户端上,是在哪个文件夹的?在服务器端,可以导出到电脑桌面保存@服务社区苏娜:服务端有打过补丁的,服务端打开就不会,这个客户端的T+浏览器也重新下载过 还是会出现这个问题