工资、薪金税前扣除与会计处理协调问题

2016-6-12 0:0:0 wondial工资、薪金税前扣除与会计处理协调问题

工资、薪金税前扣除与会计处理协调问题《国家总局关于应所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号,以下简称15号公告)规定,根据企业所得第二十一条规定,对企业依据财务规定,并实际在处理上已确认的支出,凡没有超过企业所得税法和有收规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。15号公告已执行两个年度,但税企双方有些问题仍没有协调好,现就有关工资、薪金税前扣除与会计处理协调问题分析如下。

职工薪酬会计处理

定义:按照《企业第9号——职工薪酬》(财会〔2006〕3号)的定义,职工薪酬,指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。包括职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,非货币性福利,因解除与职工的劳动关系给予的补偿,其他与获得职工提供的服务相关的支出等。股份支付也属于职工薪酬范围,但需要按照《企业会计准则第11号——股份支付》加以规范。

会计处理:确认应付职工薪酬一般分为货币性职工薪酬和非货币性职工薪酬。其会计分录如下:

1.货币性职工薪酬会计处理

借:生产成本/制造费用/劳务成本/在建工程/研发支出/管理费用/销售费用等

贷:应付职工薪酬——工资(职工福利/社会保险费/住房公积金/工会经费/职工教育经费/非货币性福利/辞退福利/股份支付等)

会计处理的基本原则:贷方确认为“应付职工薪酬”负债,借方根据职工提供劳务的受益对象记入相应的成本费用科目。

2.非货币性职工薪酬会计处理

借:生产成本

制造费用

管理费用

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交(销项税额)

借:主营业务成本

贷:库存商品

会计处理的基本原则:企业以其自产产品作为非货币、性福利发放给职工的,应当根据收益对象,按该产品的公允价值,计入相关资产成本或当期,同时确认为应付职工薪酬。

工资、薪金税前扣除

定义:企业所得税法实施条例第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除。其第二款将工资、薪金定义为,企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金和非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与任职或者受雇有关的其他支出。《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)进一步明确,合理工资、薪金,指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资、薪金制度规定实际发放给员工的工资薪金。

税务处理:按照企业所得税法第八条规定,上述工资、薪金应当是实际发生的、合理的、与取得收入有关的支出,允许税前扣除。

会计与税务处理需要协调的是拖欠工资问题,会计上已经按照成本核算原则进行了相应的工资费用归集分配核算,而上对未实际发放的工资则不得税前扣除。

工资、薪金税前扣除与会计处理如何协调

按照15号公告,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的工资、薪金支出,凡没有超过企业所得税法和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出金额在企业所得税前扣除。举例说明如下:

某企业2012年12月支付生产工人工资100万元,车间管理人员工资10万元,在建工程人员工资8万元,行政管理人员工资18万元,工会人员工资2万元,另支付退休人员退休费5万元,支付职工困难补助1万元,代垫医药费5000元,代扣2万元,企业按照会计制度规定进行了相关账务处理。由于资金紧张,在2013年1月发放上月工资时,生产车间人员工资尚有40万元未发放,其他均发放完毕。会计处理如下:

1.确认应付职工薪酬的账务处理

借:生产成本——基本生产成本1000000

制造费用 100000

管理费用 250000

在建工程 80000

贷:应付职工薪酬——工资 1430000。

2.发放工资

(1)提取现金

借:库存现金 1015000

贷:银行存款 1015000。

(2)实际发放

借:应付职工薪酬——工资 1005000

贷:库存现金 1005000。

(3)代扣款项

借:应付职工薪酬——工资 25000

应付职工薪酬——职工福利 10000

贷:库存现金 10000

其他应收款——代垫医药费 5000

应交税费——应交个人所得税

20000。

3.提取三项经费

借:生产成本——基本生产成本 185000

制造费用 18500

管理费用 46250

在建工程 14800

贷:应付职工薪酬——职工福利

200200

应付职工薪酬——工会经费 28600

应付职工薪酬——职工教育经费

35750。

假设三项经费均已实际发生,没有其他调整事项,则该企业应付职工薪酬年终余额40万元应作纳税调增处理,补缴企业所得税10万元(40×25%)。但是,有的税务机关规定对上述应付而未付的职工薪酬在当年汇算清缴时不做纳税调整处理,而是按照企业实际会计处理确认的支出在企业所得税前扣除。在实际工作中,应按照当地主管税务机关的规定执行。

结合劳动法第五十条“工资应当以货币形式按月支付给劳动者本人,不得克扣或者无故拖欠劳动者的工资”的规定,对拖欠职工工资按照15号公告拟采用以下处理方法:

一是发放口径形成的暂时性差异。如上例中12月工资在次年1月发放,则不予调整,按照会计口径确认支出。

二是有正当理由的暂时性拖欠。根据《对〈工资支付暂行规定〉有关问题的补充规定》(劳部发〔1995〕226号),下列情况属于有正当理由:(1)用人单位遇到非人力所能抗拒的自然灾害、战争等原因,无法按时支付工资;(2)用人单位确因生产经营困难、资金周转受到影响,在征得本单位工会同意后,可暂时延期支付劳动者工资,延期时间的最长限制可由各省、自治区、直辖市劳动行政部门根据各地情况确定。对此种情况下形成的暂时性拖欠在征得主管税务机关同意后可以不作调整,但必须在承诺的时间内发放。

三是无故拖欠。对无故拖欠职工工资则应按税收规定予以调整应纳税所得额。

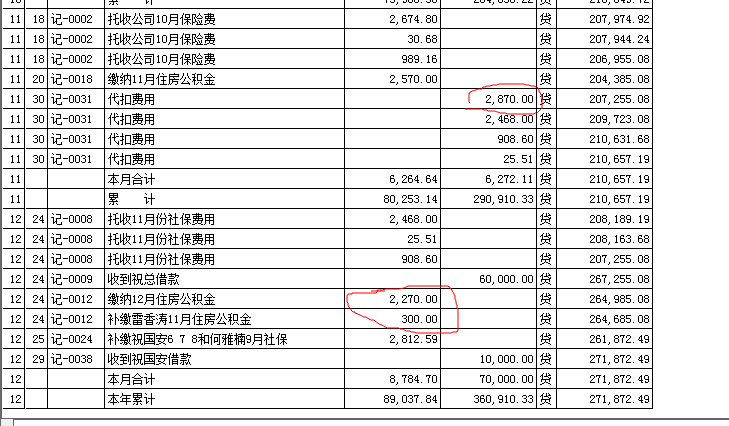

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 工作站存货核算无法登录2019-1-11 12:23:12

- 工作站无法运行软件2019-1-11 12:23:12

- 天龙瑞德用友公开课通知2019-1-11 12:23:12

- 工资发放报错-21472019-1-11 12:23:12

- 工资管理可以通过外部文件将数据导入到软件中嘛?2019-1-11 12:23:12

- 工资进行年度结转后,应该可以进行…2019-1-11 12:23:12

- 工资进行年度结转后,部门删除时提示部门已使用,不能删除2019-1-11 12:23:12

- 工资银行代发输出的文件,其加密后…2019-1-11 12:23:12

- 工资项目的统计分析出错2019-1-11 12:23:10

- 工资数据年度结转失败2019-1-11 12:23:10

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- 费用单的审核流报

T1批发零售版,普及版有无价格策略管理,按什么售价带出 T1批发零售版,普及版有无价格策略管理,按什么售价带出[]

辅助中心,价格系统设置,里面可以设置取值普及版也是有的是吧,经营状况表有么有?销售成本毛利表有没有@董江川:经营情况表是有的,成本表是没有的

您可以参考学堂文库中的普及版和标准版对比文档:

http://service.chanjet.com/zhi ... b48a2好的,谢了。普及版也有零售啊@董江川:有的

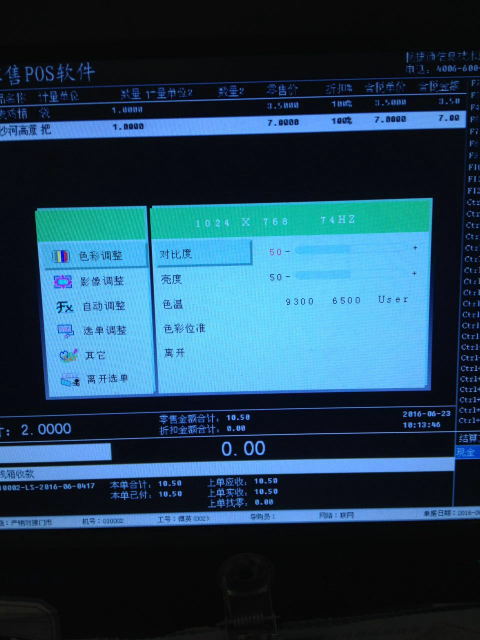

POS端出现这个问题怎么解决?如下图 POS端出现这个问题怎么解决?如下图

这是做了什么操作出来的界面?点击离开看下之前都是正常操作,每天10点过一点,就会自动弹出来这个问题得具体查下原因了,请联系您的服务商在支持网提交个远程问题具体看下这是显示器设置?硬件问题和软件无关。