安装T3普及版11.0时,在最后一步更新windowsupdate时装不进去,一直在等待中,打开软件时提示重新注册,找不到服务器,但是打上补丁时软件打不开,需要重新安装,请问这是什么问题 _0

2018-3-24 0:0:0 wondial安装T3普及版11.0时,在最后一步更新windowsupdate时装不进去,一直在等待中,打开软件时提示重新注册,找不到服务器,但是打上补丁时软件打不开,需要重新安装,请问这是什么问题 _0

安装T3普及版11.0时,在最后一步更新windowsupdate时装不进去,一直在等待中,打开软件时提示重新注册,找不到服务器,但是打上补丁时软件打不开,需要重新安装,请问这是什么问题[]建议您安装的时候,把这个系统 windows update 关闭,不在启用,然后安装T3 windows update ,应该是运行状态,可以下回检查一下这个服务是否开启了,在服务中禁用掉就可以;

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 2020春节放假安排2020-1-17 10:32:2

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频2019-4-24 15:40:48

- T3普及版,核算管理模块 ,无法记账2019-3-16 17:0:0

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。2019-1-16 8:0:0

- 产成品入库单删除报错, 查询联查没有任何单据2019-1-16 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-1-16 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _02019-1-16 8:0:0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据2019-1-16 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-1-16 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _02019-1-16 8:0:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 产成品入库单删除报错, 查询联查没有任何单据

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _0

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

现金流量表异常数据特征 现金流量表异常数据特征 是企业在一固定期间(通常是每年或每月)内,现金(包含银行存款)的增减变动情形,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、及三个活动分类。现金流量表可用于分析短期内有没有足够现金去应付开销。如果企业经营有问题,在现金流量表上会有以下表现: 一、经营现金流量中的异常特征包括: 1.持续的经营现金净流量的负值; 2.异常猛增的应收账款、存货的资金占用; 3.异常增加的应付账款,因为应付账款的大量增加可能意味着企业拖欠支付供应商货款,这是企业资金链断裂前的一种突出表现;4.资产减值准备的大额计提,往往意味着以前年度的投资决策失误(固定资产减值)或经营决策失误(存货跌价准备);5.企业的净利润远高于经营活动净流量所出现的巨大差异,往往利润造假的信号。 二、投资现金流量中的异常特征包括: 1.购买固定资产、无形资产等资本性支出持续维持在高水平,且超过企业经营现金净流量,这意味着企业的自由现金流持续为负值,或者说如果没有外部融资,企业的现金资源将面临持续减少的局面;2.固定资产或其他长期资产的出售收回大量现金,这往往是企业经营能力弱化的标志。 三、筹资现金流量的异常特征包括: 1.取得借款收到的现金大大小于归还借款支付的现金,这意味着银行收回了对企业的部分贷款,企业从银行融资更为困难。 2.企业借款数量远远超过还款金额,采取比较激进的融资政策,这往往与企业的激进的投资政策相匹配。

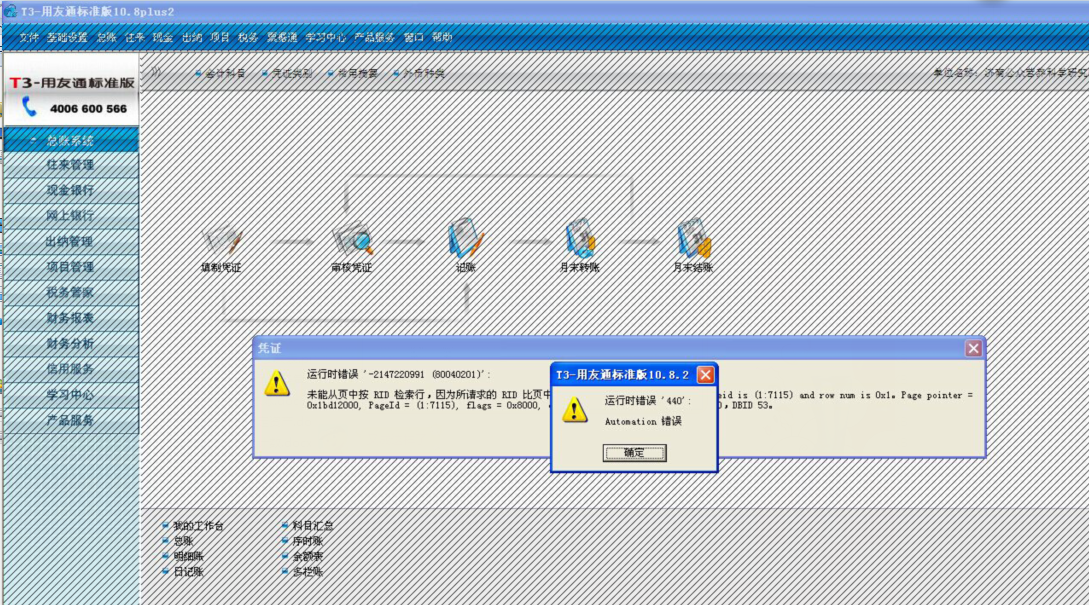

T3普及版错误如图,有什么好办法,谢谢! T3普及版错误如图,有什么好办法,谢谢!

您好!看提示可能是数据库表损坏,请备份物理文件,请在支持网上下载工具:数据库检测修复工具,使用工具检测修复一下;

http://service.chanjet.com/main/supportgongju;如果您不能下载,请联系代理商协助您处理!