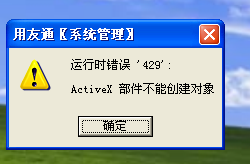

点系统管理报这个错误。

2017-5-30 0:0:0 wondial点系统管理报这个错误。

点系统管理报这个错误。

这个报错一般是系统中文件被更改导致的,关于此问题解决办法请参考知识库中的文档进行解决http://service.chanjet.com/zhi ... b462c

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 2020春节放假安排2020-1-17 10:32:2

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频2019-4-24 15:40:48

- T3普及版,核算管理模块 ,无法记账2019-3-16 17:0:0

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。2019-1-16 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-1-16 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _02019-1-16 8:0:0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因2019-1-16 8:0:0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _02019-1-16 8:0:0

- 产成品入库单删除报错, 查询联查没有任何单据2019-1-16 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-1-16 8:0:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _0

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- 费用单的审核流报

线性回归分析法破解反避税疑难案例 线性回归分析法破解反避税疑难案例 2013年2月18日,随着一份核增利润额6400万元、调增税额1361万元特别调整通知书的发出,福建省国税机关对世界500强企业美国AC集团下属AC有限公司(以下简称AC漳州)的特别纳税调整案件终于圆满收官。 企业亏掉资本金被列入反避税调查 AC漳州成立于2006年,由美国AC电气(中国)有限公司(以下简称AC中国)100%持有股份,主要生产精密轴承、各种主机专用轴承,及其相关配套产品。自开始生产经营当年起连年亏损。截至2009年底,累计亏损6000多万元,超出注册资本4000多万元,所有者权益合计为-2000多万元。但是,该公司的亏损与销售额却同步增长,而且明显存在产品销售价格与生产成本的不合理比例,其毛利率都为负值。为此,2010年12月,当地机关对该公司进行反避税立案调查。 税务机关案头调查发现,AC漳州只负责AC美国订单产品的生产和发货,产品销售方面每年与AC美国协商定价一次。企业关联销售价格受关联方控制,不符合独立交易原则,其4年关联销售额合计占销售总额的八成以上。同时,评估发现其制定的标准成本与实际成本差异率都在27%以上,但该公司对此未做任何调整。企业存在关联交易和定价偏低导致巨额亏损,不仅违背了独立交易原则,也与我国的宗旨和OECD独立交易原则相悖。 税务机关在调查中还发现,AC漳州同时存在明显的资本弱化问题。由于连年亏损,该公司长期只能依靠其关联公司AC中国的委托贷款维持运营。截至2009年底,公司贷款余额约为1.44亿元,关联债资比例达3.28。 根据部、国家税务总局《关于企业关联方利息支出税前扣除标准有收政策问题的通知》(财税〔2008〕121号)的规定,AC漳州接受关联方的债权性投资与权益性投资比例超过2∶1,存在多列利息问题。根据法的相关规定,企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。按照税务机关的要求,企业对列支的利息进行纳税调整共计421万元。 反避税调查与谈判一波三折 2011年6月16日,税务机关向AC漳州发出提供资料的通知,但AC漳州拒不提供关联方的产品订单、销售价格和合同等资料。为此,调查人员向企业通报了调查情况,指出其存在转让定价的事实。在大量事实和证据面前,企业承认了其利用转让定价进行避税的行为。 为应对税务机关特别纳税调整的调查与谈判,AC漳州委托世界著名的师事务所出具了一份《转让定价分析报告书》,并提出按目前国际上普遍认可和广泛应用的“交易净利润法”进行转让定价调整。该报告建议以其测算的“完全成本加成率”中位值6.1%,作为衡量AC漳州的利润水平指标。 为了维护国家的权益,确保纳税调整方案更适合被调查企业,福建省国税局反避税专家小组决定采用当前广泛使用的“毛利率法”进行转让定价调整,并运用BVD数据库对“远东与中亚地区”13家可比企业的数据进行深入分析。然而,一轮磋商下来,受托对此却提出了质疑:AC漳州为不承担研发与销售功能的合约制造商,而税务机关所选取的13家可比企业却是产、供、销和研发一体化的全功能企业,应考虑营销、研发等费用所带来的利润影响更为合理。 如何破解全功能可比企业与合约制造商因功能及风险因素带来的利润影响问题,无疑是本案新一轮谈判的焦点。面对又一个“拦路虎”,反避税专家小组在国家税务总局和省国税局的支持下,突破传统思维定式,决定在采用毛利率法进行调整的前提下,大胆引进线性回归分析的方法对可比企业的财务数据作出调整。 首先,鉴于可比企业的营业费用将影响其主营业务收入,他们尝试通过线性回归分析计算可比企业的营业费用对毛利率的影响。令人欣喜的是,分析显示可比企业的营业费用与主营业务成本的比率(X)和其毛利率(Y)呈现正相关。通过回归分析,他们很快获得了X影响Y的系数(b)。 紧接着,通过计算可比企业X值与受测企业X值的差异,从而计算出可比企业较受测企业额外的营业费用与主营业务成本比率,再将其与系数b相乘,得到可比企业额外的毛利率。将可比企业额外的毛利率从调整前的可比企业的毛利率中剔除,进而得出可比企业在承担与受测企业类似功能及风险的情况下,应调整的毛利率。 考虑到当可比企业与受测企业研发及营销功能差异过大时,上述调整方案也无法实现真正意义上的可比性。为此,他们选取了13家可比企业X值的上四分位值,减去受测企业的X值,得出二者差异值,再将此差异值乘以系数b,得出应调整的毛利率上限。同时,他们取得应调整的毛利率和应调整的毛利率上限的较小值为最终应调整的毛利率,计算出13家可比企业调整后毛利率,再取13家可比企业调整后毛利率的中位值作为“远东地区轴承”毛利率。最后,通过“远东地区轴承”毛利率调增受测企业出口收入额,从而得出其调整后的应纳税所得额及应补税款。 这一次调整方案与企业见面后,AC漳州及其代理会计师事务所认为比较客观合理,未再提出异议,一宗历时3年的特别纳税调整案终于尘埃落定。

T+12.0的客户用的总账模块,多台电脑都正常,但其中一台突然进入填制凭证点不动任何菜单,没法操作,查询账表还是正常的。已经用环境监测修复了,还是不行,请问老师改如何处理 _0T+12.0的客户用的总账模块,多台电脑都正常,但其中一台突然进入填制凭证点不动任何菜单,没法操作,查询账表还是正常的。已经用环境监测修复了,还是不行,请问老师改如何处理[]

这个一般都是浏览器的问题,如果已经使用登陆界面的浏览器设置工具对IE检测修复过不行的话,请使用360浏览器的兼容模式登陆进行操作,或者将IE8升级为IE9使用。嗯好的,我再试试!谢谢!@mmsdsd:[/握手]