财务软件“反记账”功能的危害

2019-1-11 12:23:12 wondial财务软件“用友软件反记账方法">反记账”功能的危害

财务软件“用友软件反记账方法">反记账”功能的危害时下财务软件产品中“用友软件反记账方法">反记账”和“反结账”功能的提供,受到了财务软件使用者的欢迎。许多财务软件产品把“用友软件反记账方法">反记账”和“反结账”功能作为软件产品的重要特色功能之一,以迎合使用者。但是,在企业实际应用中,由于“用友软件反记账方法">反记账”和“反结账”功能的提供,给企业的财务会计系统带来了巨大的隐患,同时,也给产品的设计带来了不必要的麻烦。

一、“用友软件反记账方法">反记账”、“反结账”的功能剖析

所谓“用友软件反记账方法">反记账”就是将已记账的凭证通过记账的“逆向”过程,恢复到记账前的状态。“反结账”就是通过结账的“逆向”过程,使已完成结账处理的会计期间恢复到未结账状态。

记账“逆向”过程的实现,依赖于进行记账处理时保留的“记账线索”,“用友软件反记账方法">反记账”处理时,沿着这些“记账线索”进行“逆向”处理,从而使系统返回到记账前的状态;结账“逆向”过程的实现,其原理相同。

这样,“用友软件反记账方法">反记账”和“反结账”功能是否能够准确实现,就取决于两个方面,一方面是在进行记账、结账处理时,“记账线索”和“结账线索”的全面及准确保留,另一方面是“线索”的全面“可逆”。

首先,“记账线索”和“结账线索”的全面准确保留,从理论上讲是可以实现的,但是在具体的产品设计时,若全面保留这些线索,系统数据量必然成倍增长,同时,由于具体记账次数的不可控(产品中不进行控制)及记账后的后续处理业务的不可控等因素,导致实际产品设计时,只能记录并保留“重要”线索,而无法全面保留“记账线索”。特别是大中型的财务软件产品的设计,由于其功能的涉及面较广,更无法实现线索的全面和准确保留。

其次,按照已保留的线索进行逆向处理,无论从理论上和实际的产品设计上分析,都是无法准确实现的。即使是“核算型”的财务软件产品,记账时也涉及许多辅助核算数据,如:往来核算数据、银行对账的数据和分部门的核算数据等,记账后这些数据在相关的功能模块中将被作进一步的处理,这些处理在“用友软件反记账方法">反记账”时是难以全面准确恢复的;在后期的“管理型”产品和现在的ERP产品中,记账时所涉及的相关数据更多,处理也更复杂,例如,一批收款凭证记账后,其中一部分对应客户应收款的数据将被带入应收(往来)核算模块,这些数据在应收核销中将进行对应核销,哪些凭证中的数据进行了核销,其核销的对应数据都是无法确知的。“用友软件反记账方法">反记账”后,这些凭证将被恢复到未记账状态(也可以再通过“放弃审核”后进行直接修改),这些凭证再记账时,又会将对应客户应收款的数据带入应收核算模块,势必造成应收数据的错误。

另外,由于“用友软件反记账方法">反记账”和“反结账”功能的设计,要求系统不仅要严格按照记账和结账规则进行相应的处理,组织存储相应的记账和结账数据,还要考虑“记账线索”和“结账线索”的记录与存储,不仅加大了系统的处理工作量,而且进一步复杂了系统数据的组织,必然降低系统的处理效率和产品质量。

二、“用友软件反记账方法">反记账”、“反结账”功能的应用分析

财务会计制度及财务软件相关的法规中,明令禁止在财务软件产品中提供“用友软件反记账方法">反记账”和“反结账”功能,专业的财务软件开发公司不仅为开发设计这些功能要牺牲产品的效率,加大产品设计复杂度和设计难度,而且还要冒着违法的风险,为什么呢?是因为“用户”的需求。在目前市场经济环境下,这看起来是最好的解释了,但是,详细分析用户的要求,特别是从支持和提升管理的角度去为用户着想,就会得出相反的结论。

1、“用友软件反记账方法">反记账”和“反结账”为用户带来的“方便”

按照财务会计制度的要求,记账后的凭证,若有错误,只能进行“有痕迹”修改,某一会计期间结账后,就无法再处理本会计期间的业务。财务软件产品也严格作到了这一点。但是,在企业的实际应用中,错误是无法避免的,这些错误可能是由于使用者的疏忽或失误造成的,也可能是其它原因造成的,总之,记账甚至结账后,由于种种原因,使用者往往要求对账的改动能实现“无痕迹”。由于记账前的凭证可以进行“无痕迹”修改,因此,通过“用友软件反记账方法">反记账”和“反结账”,将系统数据恢复到记账前的状态,错误就可被“无痕迹”修改了。

2、“用友软件反记账方法">反记账”和“反结账”给用户所造成的危害

从表面来看,“用友软件反记账方法">反记账”和“反结账”功能的确给用户带来了方便,但是,深入分析后,就不难发现“用友软件反记账方法">反记账”和“反结账”功能给用户的管理和财务会计工作带来的巨大危害。

(1)“反结账”后,对前期会计核算的调整,将导致财务会计报表的不一致。例如,某一会计期间结账后,依据本会计期间的核算结果将编制各类财务会计报表,其中部分会计报表将对外报送。后期再通过“用友软件反记账方法">反记账”和“反结账”处理,继续对本会计期间的业务进行调整、补充或修改,都将影响本期的会计核算成果与已对外报出的财务会计报表的一致性。这种情况不仅违背了财务会计制度和相应的企业管理制度,而且也极有可能给企业带来不必要的麻烦,甚至带来经济损失。

(2)“用友软件反记账方法">反记账”和“反结账”为企业财务会计人员作弊提供了技术支持。由于计算机系统的特点,导致“用友软件反记账方法">反记账”和“反结账”功能运用的“无痕迹”,这就为企业财务会计人员利用计算机系统作弊提供了极为方便的手段。例如:某年结账后,经企业内部审计后,本来可以将该年的财务会计资料完全封存,但由于“用友软件反记账方法">反记账”和“反结账”功能的提供,就可以在以后的任意时间方便地并且“无痕迹”地改动该年的财务会计数据,这无疑使财务会计系统的安全性大打折扣。

(3)“用友软件反记账方法">反记账”和“反结账”可能导致系统数据的错误。由于“用友软件反记账方法">反记账”和“反结账”功能的设计原理是按照记账和结账时留下的“线索”进行“逆向”处理,一方面线索的不完整,另一方面部分处理的“不可逆”,都将导致系统数据的不一致。特别是目前的大中型的财务会计软件系统以及ERP产品中的财务会计系统,由于其产品功能和数据及数据处理越来越复杂,这方面的问题就更难避免。

三、取消“用友软件反记账方法">反记账”和‘’反结账”功能不会产生不利影响

从表面上看,没有“用友软件反记账方法">反记账”和“反结账”功能,企业财务会计工作中正常的失误在后期工作中发现后就无法进行“无痕迹”的更正,只能进行“有痕迹”的调整。如何看待这种“有痕迹”的调整是问题的关键。

首先,从财务会计制度来看,财务会计制度中明确规定,在后期的工作中若发现前期工作中的错误,必须进行“有痕迹”的更正,只要这种更正或调整是符合财务会计制度的,对企业的利益不会产生任何影响。

其次,从企业经营管理的角度来看,工作中的失误,可能导致财务会计资料的不准确,但是,这些失误无论采用何种方式进行调整,在这些失误被发现前,都是无法弥补的。

第三,取消了“用友软件反记账方法">反记账”和“反结账”功能,反而容易发现具体工作中的失误,正确地评价工作人员的工作质量,同时,也为提高企业的工作质量,提高企业财务会计为经营管理及时提供准确的信息资料起到一定的鞭策作用。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T+专属云V16.0财务业务优化功能分享视频2021-8-18 14:30:7

- 畅捷通T+体验中心操作手册2021-2-26 16:58:50

- 用友T+培训视频2021-2-26 16:56:5

- 畅捷通T系列升级政策调整公告2020-5-11 13:36:52

- 财务“宅家”也可以安心办税2020-2-11 16:8:37

- “企业上云 智赢未来” --畅捷通2019伙伴大会2019-1-21 16:7:4

- 用友软件发生额及余额表中本期发生显示不出来怎么办,是不是和我结转上年数有关,,那现在怎么改回来呢?2019-1-11 12:23:12

- 技术重塑管理,2013上海信息化年会在沪举行2019-1-11 12:23:12

- 用友专业服务伙伴 让咨询实施更专业2019-1-11 12:23:12

- 2013湖南用友企业信息化峰会成功召开2019-1-11 12:23:12

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 产成品入库单删除报错, 查询联查没有任何单据

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

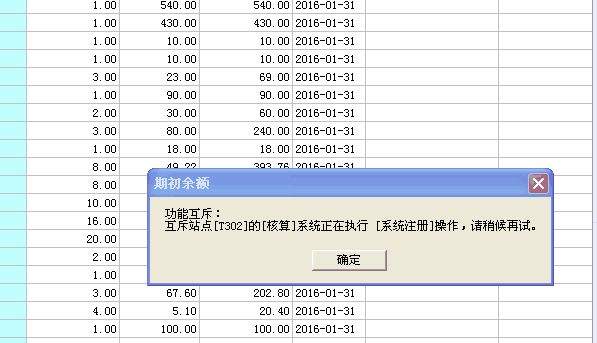

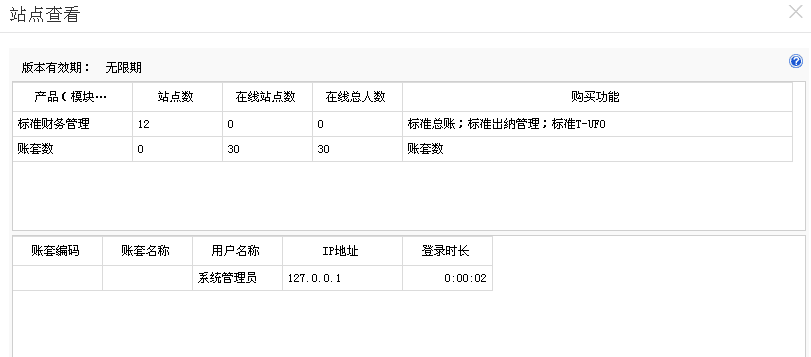

录入期初存货之后,点记账出现的 录入期初存货之后,点记账出现的

这个问题是有异常任务造成的,点击服务社区-更多-工具下载下载工具:工具名称:清除异常互斥记录:http://service.chanjet.com/main/supportgongju,清除一下异常互斥记录再进行操作(谨慎使用,使用工具前建议备份账套

T+为什么不能新建账套了,现在都进不了,这个帐套数限制? T+为什么不能新建账套了,现在都进不了,这个帐套数限制?

20个???30个,就建不了了?12.1嗯,难道还需要花钱???畅捷通人呢,让他们给我个答案啊之前有账套数限制,是20个,已经出补丁解决了。您更新一下最新补丁。