汇算清缴细节的纳税风险处理

2017-4-6 0:0:0 wondial汇算清缴细节的纳税风险处理

汇算清缴细节的纳税风险处理 案例 从事货物加工业务的甲公司,是一般人,适用的率为25%;2013年实现销售收入80000万元;除异地技术改造以外,全年发生业务招待费支出600万元。岁末年初,甲公司对2013年情况进行自查,部分项目自查延伸到2012年度,有以下几个方面存在问题。 1.2013年1月,该企业实施同城异地技术改造,项目总60000万元,项目建设期预计3年。项目当年发生业务招待费100万元,计入“在建工程”。 2.2013年6月,关闭自办幼儿园。至2013年6月30日,幼儿园房产原值200万元,已提折旧180万元。 3.2013年7月,对现有厂房添加了原值200万元中央空调,计入“固定资产——电子设备”会计科目。 4.2012年和2013年,分别在职工福利费中列支了职工宿舍公用设施修缮费各100万元。 5.2012年,股东增加实收资本等,应税合同未计缴印花税160万元。 分析 1. 合理计算限额性费用的税前扣除。 企业所得及其实施条例对业务招待费、广告费和业务宣传费等支出在税前扣除有一定限制,企业应依法合理计算税前扣除额。以业务招待费为例,甲公司对实施异地技术改造所发生的业务招待费支出就有两种错误观点:一种观点认为,直接计入“在建工程”会计科目,予以资本化,在项目竣工投产后分期摊销;另一种观点认为,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。 甲公司作为存续企业,其实施异地技术改造项目所发生的业务招待费支出,应和其他业务招待费合并而在税前计算扣除。根据企业所得税法实施条例规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司全年业务招待费支出为600+100=700(万元),按照发生额的60%扣除700×60%=420(万元);但企业当年销售收入为80000万元,最高可税前扣除的业务招待费支出为80000×5‰=400(万元),应纳税调增700-400=300(万元)。 2. 小税种不可疏漏。 房产税、印花税等小税种容易被忽视。以房产税为例,很多企业采取从“固定资产——房屋建筑物”会计科目取数计税。根据《国家总局关于进一步明确房屋附属设备和配套设施计征房产税有关问题的通知》(国税发〔2005〕173号)规定,为了维持和增加房屋的使用功能或使房屋满足设计要求,凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。甲公司计缴房产税不能仅从“固定资产——房屋建筑物”会计科目取数,房产原值应包括计入“固定资产——电子设备”的中央空调200万元。 3.积极关注当年新发生和结束的项目。 企业在经营中,实施新项目和结束原有项目是常有之事,项目的变更往往涉及的变动,企业应积极予以关注。比如,根据《部、税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字〔1986〕第8号),企业办的各类学校、医院、托儿所和幼儿园自用的房产,可以比照由国家财政部门拨付事业经费的单位自用的房产,免征房产税。甲公司自办幼儿园当年关闭,应从关闭次月起计缴房产税。 4.准确判断税前扣除的合理性和相关性。 企业所得税法实施条例规定,支出税前扣除的相关性指与取得收入直接相关的支出;对相关性的具体判断一般是从支出发生的根源和性质方面进行分析,而不是看费用支出的结果。合理性的具体判断,主要是发生的支出其计算和分配方法是否符合一般经营常规。甲公司早已实施职工房改,职工宿舍公用设施修缮费,与企业生产经营无关,不属于职工福利费范畴,是职工个人支出,不允许在税前扣除,应进行所得税纳税调增。 5.合理计算纳税调整。 按规定,企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业作出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。甲公司通过上述自查,对2012年纳税调整事项为:从职工福利费中调出列支的职工宿舍公用设施修缮费100万元,同时调增应纳税所得额;少计的印花税160万元,调减应纳税所得额,合计调减应纳税所得额60万元,做出专项申报及说明后,追补至2012年扣除;多缴的60×25%=15(万元)企业所得税税款,可以在2013年度递延抵缴。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- nc期初余额怎么录入2019-4-23 8:0:0

- nc期初余额导入2019-4-23 8:0:0

- nc期初余额2019-4-23 8:0:0

- nc总账期初余额2019-4-23 8:0:0

- nc录入期初余额2019-4-23 8:0:0

- nc 期初余额 调整2019-4-23 8:0:0

- kis核算项目期初余额2019-4-23 8:0:0

- kis期初余额调整2019-4-23 8:0:0

- k3期初余额调整表2019-4-23 8:0:0

- k3期初余额录入2019-4-23 8:0:0

最新信息

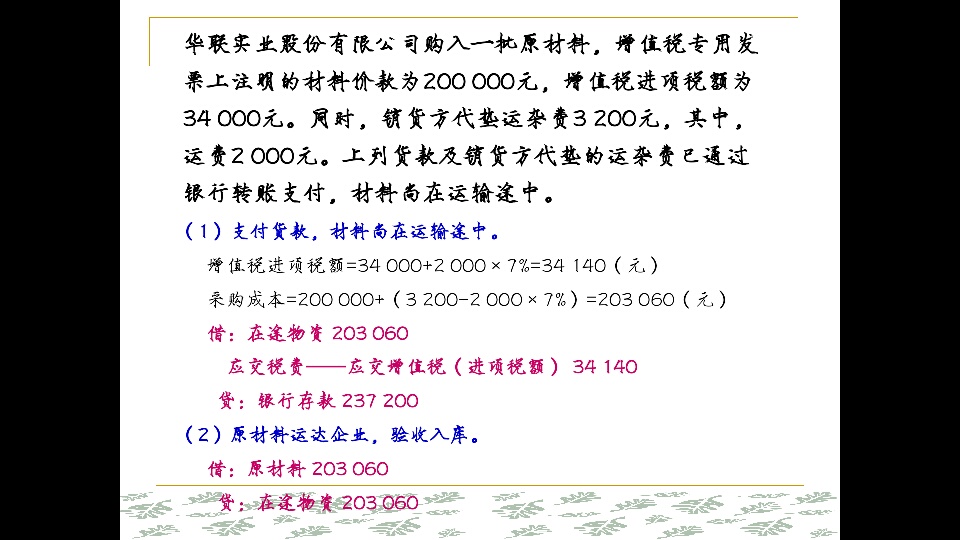

为什么运费要乘以百分之七??? _0为什么运费要乘以百分之七???

现在没有7%了呀这是没有营改增之前,运费只能抵扣7%7%是税金营改增,交通运输业税率是11%,7%是旧政策。再提示一下,不要拿太旧的题来做,不要从网上随便搜题来做。@戴崇恩: 戴老师,您推荐一下初级考试做哪出的题好啊?@安然123456:中华或东奥的。@戴崇恩: 噢谢谢运费的抵扣率

采购管理里面我直接做采购到货单,输入了数量,单价,税率,最后算出来的金额都没有问题,可是到了采购入库单上面本来在到货单上面试含税的单价却变成了不含税的单价,入库单上面的含税单价会再次乘以税率,就多算了一次税款,导致采购发票上面的也不对。 这个是什么原因? 采购管理里面我直接做采购到货单,输入了数量,单价,税率,最后算出来的金额都没有问题,可是到了采购入库单上面本来在到货单上面试含税的单价却变成了不含税的单价,入库单上面的含税单价会再次乘以税率,就多算了一次税款,导致采购发票上面的也不对。 这个是什么原因?[]

您再检查一下,这个情况是不可能发生的,单据格式调整过?@畅捷服务孙彦杰:没有调整过,采购普通发票上面的单价应该是含税单价才对,就是跟到货单上的含税单价一样,但是现在普通发票上面的单价会变成无税单价。