由企业运输部门以自备运输工具,将外购的物资运回企业,计算购入物资应负担的运输费用如何做会计分录?

2012-10-20 8:39:38 注册会计师小编

61.营业税改征增值税后,增值税的纳税期限如何规定?

根据《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2012]71号)及《财政部 国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)《附件1交通运输业和部分现代服务业营业税改征增值税试点实施办法》第四十三条规定:“增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。以1个季度为纳税期限的规定适用于小规模纳税人以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。

...

营改增范围9.对取得一般纳税人资格的试点纳税人,是否可以进行辅导期管理?

根据《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2012]71号)及国家税务总局《关于上海市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》(国家税务总局公告2011年第65号)第五条规定:“试点纳税人取得一般纳税人资格后,发生增值税偷税、骗取退税和虚开增值税扣税凭证等行为的,主管税务机关可以对其实行不少于6个月的纳税辅导期管理。”

...

□ 收款程序

出纳部门收入现金,须凭现金收入传票(包括视同现金收入传票的各项凭证)收款,其程序为:

1.应根据现金收入传票点收现款,鉴定现钞的真伪无误后,即在现金收入传票加盖"收款日戳"及"分号"(收入传票之分号每日自第一号依序编列)并盖私章。

2.如需签发或发还信托单或各种凭证时,应于传票下端制票员编号处登记"号码牌"号数(号码牌应与传票加盖骑缝私章)后,将"号码牌"(签发信托单时以收入传票第二联代替号码牌)交给顾客凭向原经办部门领取所需凭证。

...

设计类公司可以执行服务业会计制度。

1、设计公司的收入主要包括:主营业务收入、其他业务收入、营业外收入。凡是在主营业务范围内收取的费用,如:设计费收入、设计咨询费收入等,都属于主营业务收入。

2、设计公司的费用主要是日常的管理费用开支的范围,如:办公费、水电费、折旧费、业务招待费等。

3、设计公司要进行成本核算,但是,成本核算很简单。可以按设计项目进行成本核算。成本核算的内容包括:设计材料费(图纸、设计用具等)、人工费(设计人员工资、奖金等)、其他费用等。

...

小企业会计制度科目使用说明八-负债类科目2181 其他应付款一、本科目核算小企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金等,具体包括:(一) 应付经营租入固定资产和包装物的租金;(二) 职工未按期领取的工资;(三) 存入保证金(如收入包装物押金等);(四) 其他应付、暂收款项。二、发生的各种应付、暂收款项,借记“银行存款”、“管理费用&r

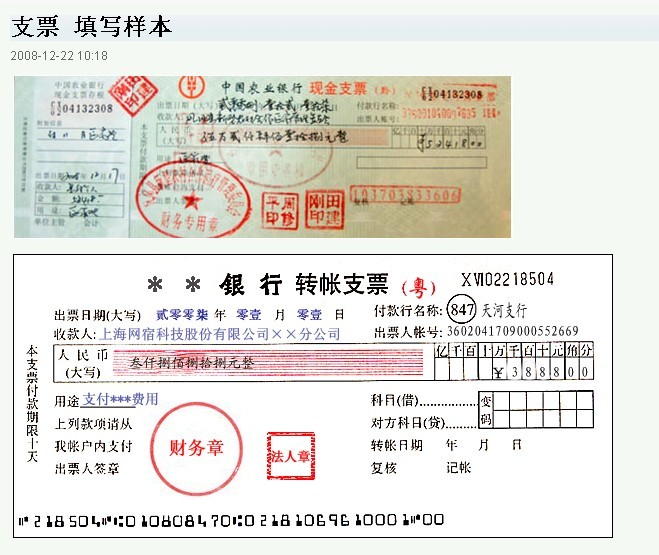

支票的填写方法_支票填写样本_支票日期填写 :各种支票的规范填写会计实操中有关支票的填写是一个值得注意的问题……现将有关注意事项这里,供参考。支票填写样式和格式 常见支票分为现金支票、转账支票。在支票正面上方有明确标注。现金支票只能用于支取现金(限同城内);转账支票只能用于转账(限同城内,包括汕头和深圳珠海)。 支票的填写: 1、出票日期(大写):数字必

。。。

《北京注协注册会计师注册须知》(2013年修订版)依据《中华人民共和国注册会计师法》、《注册会计师注册办法》制定。

验资报告,是指注册会计师根据《中国注册会计师审计准则第1602号-验资》的规定,在实施审验工作的基础上对被审验单位的股东(投资者、合伙人、主管部门等)出资情况发表审验意见的书面文件。

验资报告主要包括下列要素:

(一)标题;

(二)收件人;

(三)范围段;

(四)意见段;

...

为了保证帐实相符(账面数量金额与库存实际数量金额相符),

会计制度要求材料定期进行盘点,盘点时就会出现多出材料或短少材料的情况。

多出的材料属于盘盈,

短少的材料属于盘亏。

农业中,种菜卖菜的账目如何建立?要合算卖出菜的成本 答:要合算卖出菜的成本,会计科目按蔬菜品种分类

各种超市遍地林立,它们除了取得销售商品收入外,还会以返利、返点、促销费、进店费、管理费等名义向生产企业收取一定的费用。。。

核算酒店库存现金,找数备用金和零用金备用金。设置“现金日记账”,根据收付凭证,按照业务发生顺序,逐日登记。

什么是股权变更登记?

...

“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工的工资以及其他为职工支付的现金。为职工支付的工资包括本期实际支付给职工的工资、奖金、各种津贴和补贴等;其他为职工支付的现金包括为职工支付的养老保险、待业保险等社会保险基金、为职工支付的商业保险基金、支付给职工的住房困难补助等。不包括支付给在建工程人员的工资。

...

73.营业税改增值税后,企业申报纳税是到地税局还是国税局?

根据《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2012]71号)及《财政部 国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)《附件1交通运输业和部分现代服务业营业税改征增值税试点实施办法》第第四十七条规定:“营业税改征的增值税,由国家税务局负责征收”。因此营业税改征增值税后,纳税人应向国税局申报纳税。

...

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个 季度。

...

本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费

根据我国企业会计准则和《企业会计制度》的有关规定可以得知,递延收益和预收账款二者既有相同点,也有不同点。

一、概念和核算科目不同。递延收益是指企业尚待确认的收入或收益,也即暂时未确认的收益,包括尚待确认的劳务收入和未实现融资收益等,它在以后期间内分期确认为收入或收益,带有递延性质,对此会计上设置“递延收益”科目进行核算;预收账款是指企业按照合同规定向购货单位或接受劳务单位预收的款项,它在以后商品发送或劳务提供时一般一次确认为收入,不带有递延性质,对此会计上设置“预收账款”科目进行核算。递延收益和预收账款都带有预收性质,但前者需要递延,后者不需要递延,因此,二者分别通过不同的会计科目进行核算。

...

会协〔2013〕43号

各省、自治区、直辖市注册会计师协会,深圳市注册会计师协会:

为了进一步做好非执业会员服务工作,中注协拟于近期创刊《中国注册会计师(非执业会员电子版)》,通过电子邮箱向所有非执业会员发送,并研究采取多种方式,向广大非执业会员提供更多服务。为此,请各地注协通过网站、电话、年检等方式,对本地区非执业会员的电子邮箱信息进行征集,并建议同时征集和更新联系电话、工作单位、职务等其他信息。以此为基础,充实、完善和更新行业管理信息系统。

处置股权投资时

借:银行存款(实际取得的价款)

长期投资减值准备(已计提的减值准备)

...