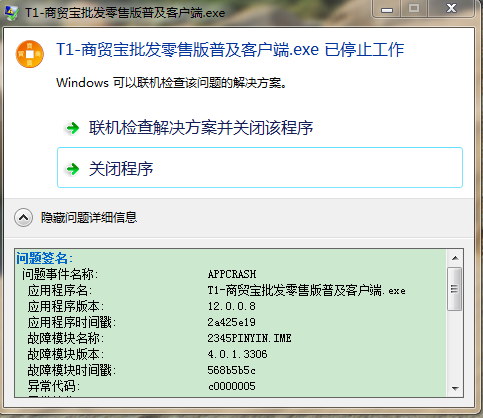

电脑系统是 win10 专业版的 软件能进去但是点财务报表的时候 老师提示不能登录到服务器,显示的服务器名称是客户端的电脑名称,在UFO 报表里面修改成 服务器的电脑名称和 IP地址 重新登录还是显示的时候 客户端的电脑名称,进入注册表 也没找到 ufsoft 的这个表

2019-4-10 8:0:0 用友NC小编电脑系统是 win10 专业版的 软件能进去但是点财务报表的时候 老师提示不能登 录到服务器,显示的服务器名称是客户端的电脑名称,在UFO 报表里面修改成 服务器的电脑名称和 IP地址 重新登录还是显示的时候 客户端的电脑名称,进入注册表 也没找到 ufsoft 的这个表

电脑系统是 win10 专业版的 软件能进去但是点财务报表的时候 老师提示不能登 录到服务器,显示的服务器名称是客户端的电脑名称,在UFO 报表里面修改成 服务器的电脑名称和 IP地址 重新登录还是显示的时候 客户端的电脑名称,进入注册表 也没找到 ufsoft 的这个表[]一:进行财务报表服务器设置(在软件安装目录下的ufo文件夹下面双击selsrv.exe,在“当前”输入服务器的计算机名称或者ip地址,如果是单机版可以输入127.0.0.1);

二:删除windows目录下的ufow2000.ini文件;

三:修改windows\system32\drivers\etc\hosts文件,用记事本打开,在最后添加一条记录,把服务器的IP地址和机器名字写入并保存。

四:关闭杀毒软件、防火墙。(特别是卡巴斯基),刚刚关闭后第一次登录财务报表仍可能报错,关闭软件重新登录即可。CTRL+F快捷键直接查询UFSOFT;客户端安装路径下的UFSMART\UFO\selsrv.exe文件,在当前录入服务器的ip地址谢谢,我试看看--输了的,但是输了过后 登录还是提示登录不上,服务器名称还是 本机的电脑名称--请参考以上方案中其余方法试下输入服务器名称,或者IP地址

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友U8其他登陆系统错误2019-4-10 8:0:0

- 用友U8其他读取数据源出错2019-4-10 8:0:0

- 用友U8操作系统XP系统做服务器的注意事项2019-4-10 8:0:0

- 用友U8操作系统在WIN2000下使用812版,系统管理无法进入2019-4-10 8:0:0

- 用友U8操作系统财务通客户端无法登录WinXP(SP2)的服务器2019-4-10 8:0:0

- 用友U8普及版报表无法进入2019-4-10 8:0:0

- 用友U8普及版普及版应用服务器突然不能启动2019-4-10 8:0:0

- 用友U8普及版登录系统时提示:登录失败2019-4-10 8:0:0

- 你好 请问一下 客户端连接 服务器 HOST文件 也配置好了 服务器防火墙也关闭了 ,客户端都配置好了 ,为何还是提示连接不上2019-4-10 8:0:0

- 两台电脑,安装T1商贸宝内网能联通,卸载后重新安装T1工贸宝,客户端提示“服务器连接失败,请重新登录”,这是为什么呢????? @畅捷服务付琴。2019-4-10 8:0:0

最新信息

房产赠给子女要缴营业税吗- 房产赠给子女要缴营业税吗?

【问】父亲将房产赠给儿子还要缴营业税吗?

【答】根据我国《营业税暂行条例实施细则》第四条和《国家税务总局关于印发骉营业税问题解答骍(之一)的通知》(国税函发〔1995〕156号)规定,单位将不动产无偿赠与他人的,应视同销售不动产,依法征收营业税;而个人将不动产无偿赠与他人的,不视同销售不动产行为,不征收营业税。因此,地税局要你父亲就赠与房产行为缴纳营业税是错误的。不过,《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发〔2006〕144号)进一步规定,个人向他人无偿赠与不动产,包括继承、遗产处分及其他无偿赠与不动产3种情况,在办理营业税免税申请手续时,纳税人应区分不同情况向税务机关提交相关证明材料:

定性虚开不准确 提前开具发票的税务处理 定性虚开不准确 提前开具发票的税务处理 案例: 甲方为一般人,从事电力产品的生产与销售。2014年8月1日,甲方与乙方订立产品销售合同,主要内容包括:甲方向乙方销售电力直流系统设备10套,含税单价35.1万元,总价款351万元。甲方应于2014年9月30日前交货至乙方指定的仓库。乙方在2014年8月10日前按合同总价款的20%预付给甲方70.20万元,但甲方应按预收货款先开具增值税专用发票。 1、有人认为,提前开具发票是一种虚开发票行为,这种定性准确吗? 2、未发出货物先开具发票有政策依据吗?如何处理? 3、有观点认为,提前开票,在8月《增值税纳税申报表》(一般纳税人适用)应税货物销售额项目金额大于“利润表”中营业收入项目金额,发生异常。为避免这一问题,应在开具发票时,按价款确认应入,产品成本用暂估方法入账和结转。这种做法合适吗? 分析: 提前开票被定性为虚开发票不准确。所谓虚开发票,是指在没有任何购销事实的前提下,为他人、为自己或让他人为自己或介绍他人开具发票的行为。 《发票管理办法》第十九条,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。《中华人民共和国发票管理办法实施细则》(国家总局令第25号)第二十六条,填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。甲方与乙方签订了产品销售合同,说明存在真实的商品交易,且开具发票符合文件规定,不存在虚开发票行为。 《国家税务总局关于增值税纳税义务发生时间有关问题的公告》(国家税务总局公告2011年第40号)规定,先开具发票的,其纳税义务发生时间为开具发票的当天。 账务处理: 借:应收账款——乙方102000 贷:应交税费——应交增值税(销项税)102000。 甲方8月份申报信息系统反映增值税应税货物销售额与利润表“营业收入”项目之间发生60万元的差异,应准备购销合同复印件、文字说明,供税务机关核查。 《国家税务总局关于确认企业所得税收入问题的通知》(国税函[2008]875号)。除企业所得及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制和实质重于形式原则。企业销售商品同时满足下列条件的,应确认收入的实现:1、商品销售合同已经签订,企业将商品所有权相关的主要风险和报酬转移给购货方;2、企业对售出的商品既没有保留通常与所有权相联系的继续管理,也没有实施有效控制;3、收入的金额能够可靠地计量;4、已发生或将发生销售方的成本能够可靠地计量。 甲方先开具发票时,产品未生产更未发出,不符合上述第1、2、3点所列条件,此时确认收入和暂估结转成本的做法不合适。国税函[2008]875号文件明确,销售商品采取预收款方式的,在发出商品时确认收入。甲方以预收账款方式销售电力产品,应按税定会计处理。在实际发出货物的9月份,按合同约定的全部价款确认收入,同时按产品实际发生的成本结转。