服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常

2019-4-10 8:0:0 用友NC小编服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常

服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常| 问题号: | 5727 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 总账 |

| 行业: | 通用 |

| 关键字: | 服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常 |

| 适用产品: | V821 |

| 问题名称: | 服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常 |

| 问题现象: | 服务器的总账无法登录,提示连接不到服务器,但是工作站进入都很正常 |

| 问题原因: | 用户服务器最近安装了瑞得防火墙,由于这个软件的运行,导致软件系统无法连接到服务器 |

| 解决方案: | 在运行用友总账时,将瑞星防火墙关闭掉,这样登录就正常了。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 对会计电算化发展的思索2019-4-10 8:0:0

- 对我国会计电算化发展的理性思考2019-4-10 8:0:0

- 对林业部门会计信息化建设的若干思考2019-4-10 8:0:0

- 电子商务下的财务及企业管理2019-4-10 8:0:0

- 电子商务大潮中的会计革命2019-4-10 8:0:0

- 电子商务环境下审计理论的构建2019-4-10 8:0:0

- 电子商务环境下审计风险变化及其策略2019-4-10 8:0:0

- 电子商务环境下审计风险的研究2019-4-10 8:0:0

- 电子商务环境及其审计求解2019-4-10 8:0:0

- 电子商务网站审计构想2019-4-10 8:0:0

最新信息

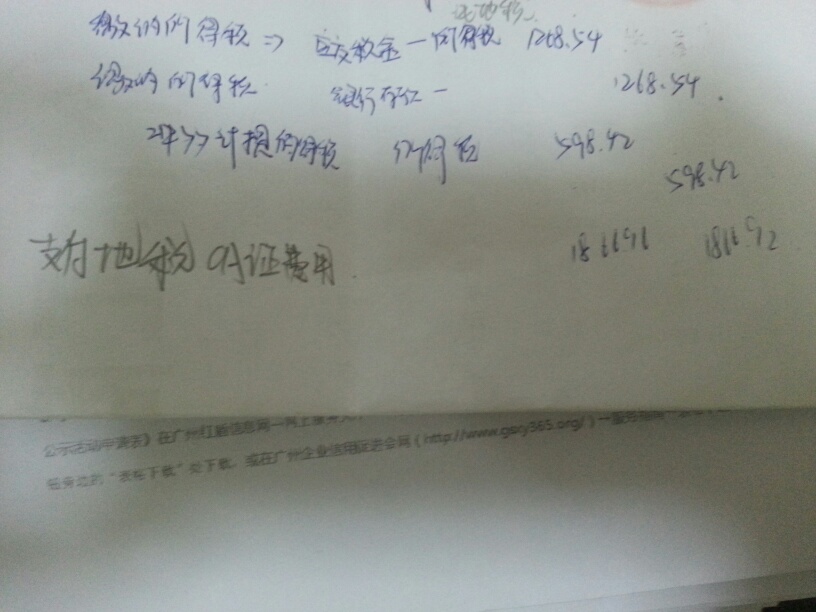

房地产停车位、人防设施公共配套设施费土地增值税和所得税处理差异 房地产停车位、人防设施公共配套设施费土地增值税和所得税处理差异 公共配套设施费土地和所得税处理差异 公共配套设施指房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通讯等公共设施。 1关于成本对象 国税发[2006]187号: (1)土地增值税以国家有关部门审批的房地产开发项目为清算单位进行清算; (2)对于分期开发的项目,以分期项目为单位清算; (3)开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。 《房地产开发经营业务处理办法》第二十六条 成本对象是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。计税成本对象的确定原则如下: (一)可否销售原则。开发产品能够对外经营销售的,应作为独立的计税成本对象进行成本核算;不能对外经营销售的,可先作为过渡性成本对象进行归集,然后再将其相关成本摊入能够对外经营销售的成本对象。 土地增值税只要求对开发项目中普通住宅和非普通住宅分别确认成本对象;企业所得税成本对象内容是一个的内容,根据《房地产开发经营业务企业所得税处理办法》第二十五条规定的6种方法来划分不同的成本对象,对不能外经营销售的公共配套设施费,可先作为过渡性成本对象进行归集。企业所得税成本对象内容更明细 2关于预提建造费用 《关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)规定: 四、土地增值税的扣除项目 (一)房地产开发企业办理土地增值税清算时计算与清算项目有关的扣除项目金额,应根据土地增值税暂行条例第六条及其实施细则第七条的规定执行。除另有规定外,扣除取得土地使用权所支付的金额、房地产开发成本、费用及与转让房地产有金,须提供合法有效凭证;不能提供合法有效凭证的,不予扣除。 国税发(2009)91号关于印发土地增值税清算管理规程的通知 第二十一条 审核扣除项目是否符合下列要求: (一)在土地增值税清算中,计算扣除项目金额时,其实际发生的支出应当取得但未取得合法凭据的不得扣除。 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)第32条:(二)公共配套设施尚未建造或尚未完工的,经中介机构鉴证后可按预算造价合理预提建造费用。 土地增值税扣除的公共配套设施费,必须实际发生,而且必须提供合法有效凭证;而企业所得税公共配套设施尚未建造或尚未完工的只要提供必须发生的相关证据就可以扣除。 3关于扣除原则 《关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发(2006)187号)第四条第三款: 1.建成后产权属于全体业主所有的,其成本、费用可以扣除; 2.建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除; 3.建成后有偿转让的,应计算收入,并准予扣除成本、费用。 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)第十七条:企业在开发区内建造的会所、物业管理场所、电站、热力站、水厂、文体场馆、幼儿园等配套设施,按以下规定进行处理: (一)属于非营利性且产权属于全体业主的,或无偿赠与地方政府、公用事业单位的,可将其视为公共配套设施,其建造费用按公共配套设施费的有关规定进行处理。 (二)属于营利性的,或产权归企业所有的,或未明确产权归属的,或无偿赠与地方政府、公用事业单位以外其他单位的,应当单独核算其成本。除企业自用应按建造固定资产进行处理外,其他一律按建造开发产品进行处理。 可以看出两税的规定是不同的,土地增值税产权属于全体业主所有的,不论其营利性还是非营利,都可以扣除。建成后无偿移交给政府、公用事业单位的公共配套设施必须用于非营利性社会公共事业。而企业所得税的规定正好相反,无偿赠与地方政府、公用事业单位的不论其非营利性还是非营利,都可以扣除,产权属于全体业主的必须用于非营利性。显然企业所得税的规定更合理,无偿赠与地方政府、公用事业单位的处理权不是开发企业,其营利性还是非营利都不是由开发企业决定,而产权属于全体业主所有的,虽然开发商没有处置权,但在中开发商有可能经营属于全体业主所有的配套设施。 4关于有无产权 有些配套设施开发商没有产权但有经营权(出租或者转让经营权),国税函(2007)645号土地使用者转让、抵押或置换土地,无论其是否取得了该土地的使用权属证书,无论其在转让、抵押或置换土地过程中是否与对方当事人办理了土地使用权属证书变更登记手续,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照规定缴纳、土地增值税和契税等相关。 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)第十七条(二)也有相关规定。在这一点上不论是企业所得税还是土地增值税规定本质上是一样。 5关于车位 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)第第三十三条 企业单独建造的停车场所,应作为成本对象单独核算。利用地下基础设施形成的停车场所,作为公共配套设施进行处理。也就是说地下基础设施形成的停车场所不论是否营利性的都作为公共配套设施扣除;地上车位要看是否营利性的,根据国税发[2009]31号第十七条规定的扣除原则处理。 对于土地增值税对车位没有单独的规定,对于车位根据国税发(2006)187号第四条第三款规定的扣除原则处理。 对于地下人防出租的车位土地增值税扣除问题,《中华人民共和国人民防空法》第五条规定:国家对人民防空设施建设按照有关规定给予优惠。国家鼓励、支持企业事业组织、社会团体和个人,通过多种途径,进行人民防空工程建设;人民防空工程平时由投资者使用管理,收益归投资者所有。地下人防出租的车位不符合国税发(2006)187号第四条第三款规定的“建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除” 的规定。而《中华人民共和国物权法》第七十四条规定:占用业主共有的道路或者其他场地用于停放汽车的车位,属于业主共有。地下人防产权为国家所有,因此符合国税发(2006)187号第四条第三款 “建成后产权属于全体业主所有的,其成本、费用可以扣除” 的规定。因此对于地下人防出租的车位计算土地增值税时可以扣除。需要注意的是如果企业在清算土地增值税之后转让经营权,那么必须根据国税函(2007)645号规定,重新计算收入,补交土地增值税。

物料清单维护中设置默认的BOM是在这里设置吗? 物料清单维护中设置默认的BOM是在这里设置吗?

到单据格式设计界面,把物料清单表头项目“默认成本项目”勾选出来,然后在物料清单录入界面,要选择为“是”@畅捷服务赖勇洪:好的,谢谢哦[/微笑]我代我们的工程师说不用客气由于刚才加班以后,开车回家,没有按时回复各位的问题,非常感谢我的小伙伴积极回复,非常感谢