应付款管理点击确认提示:未设置变量或with block变量,是怎么回事?

2019-2-16 1:20:0 用友NC小编应付款管理点击确认提示:未设置变量或with block变量,是怎么回事?

应付款管理点击确认提示:未设置变量或with block变量,是怎么回事?[]您好,这个应该是由于某个主键没有注册上引起的,您可以打补丁或修复安装下@畅捷服务颜玲丹:这个问题是出在打完补丁之后的@唐山邦大逝者如烟:那您重新打下补丁@畅捷服务颜玲丹:重新打补丁还是抱着个错@唐山邦大逝者如烟:重新打补丁还是报这个错回复 唐山邦大逝者如烟:这个主键没注册上,如果打补丁还是不行,只能重装,杀毒软件要退出@畅捷服务颜玲丹:修复T6的时候提示 建立IIS虚拟目录【T6EAT】不成功没事,IIE不是T6安装的必须要件--重新安装也不管事,还那样@畅捷服务颜玲丹:重新安装也不管事,还那样T6安装完成后,T6soft文件夹中,有个叫YPGL的文件夹,里面有DLL文件,重新注册一下这个文件,在看看是否可以解决问题regsvr32 c:\T6soft\YPGL\xx.dll?嗯,对的,用脚本也可以的--还是提示未设置变量或with block变量@畅捷服务颜玲丹:还是提示未设置变量或with block变不好意思,刚才在开车,没有及时回复新建两个文件夹,一个叫temp,一个叫tmp,然后用右键点击计算机,点属性,修改一下环境变量的地址,地址为新建的那两个文件夹的路径试试看

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 您好 凭证打印报错4402019-2-16 1:20:0

- t3打开报错2019-2-16 1:20:0

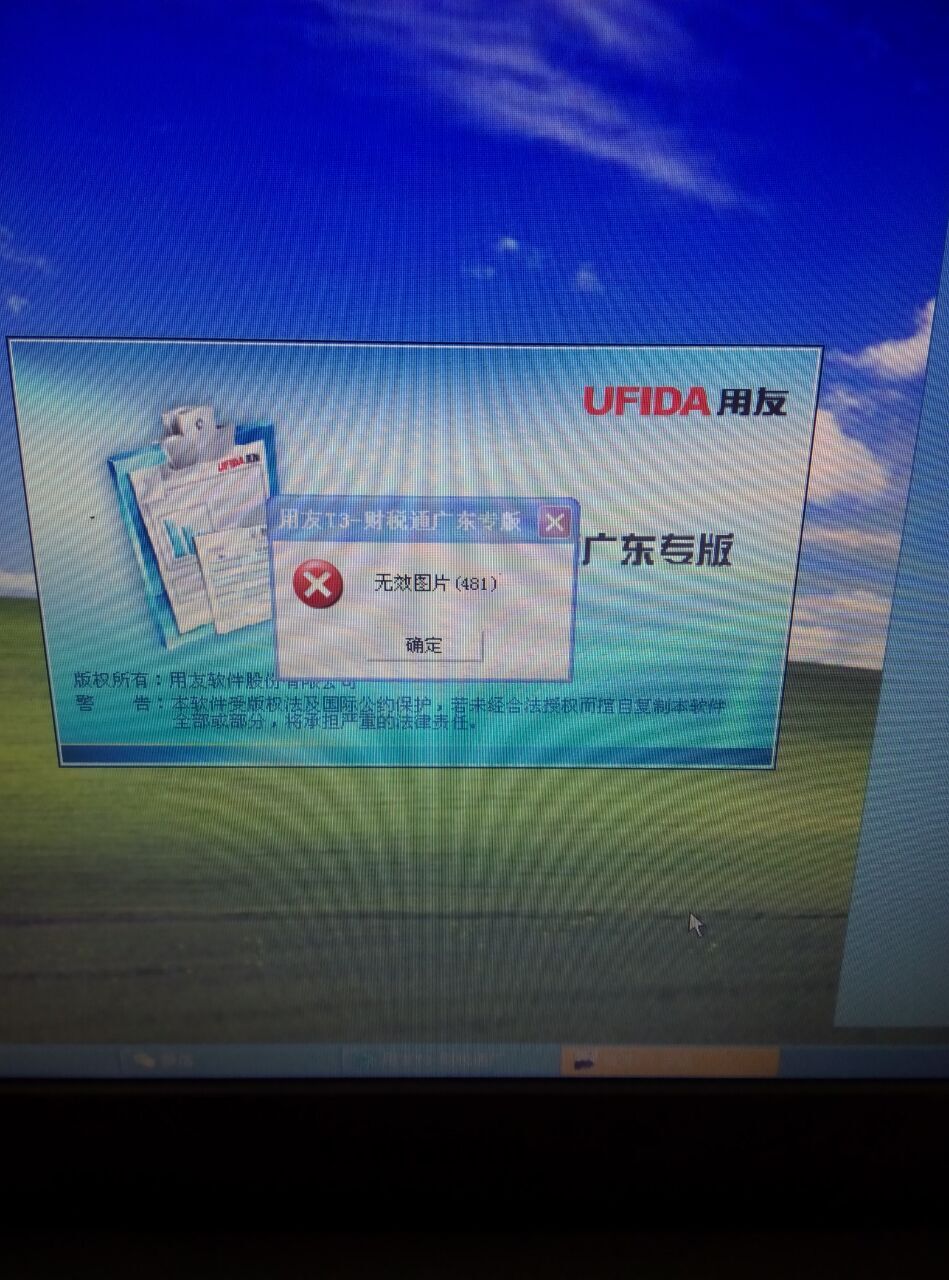

- T3最新版软件 打开系统管理的时候 提示下图 是什么原因呢?2019-2-16 1:20:0

- t3查明细账已经改完未设置变量或with block变量,但没有下载dll组件工具,提示错误如图,什么原因?必须下载dll吗?2019-2-16 1:20:0

- 您好。T3普及版。查询个人明细账时出现如下报错,请问是什么原因??2019-2-16 1:20:0

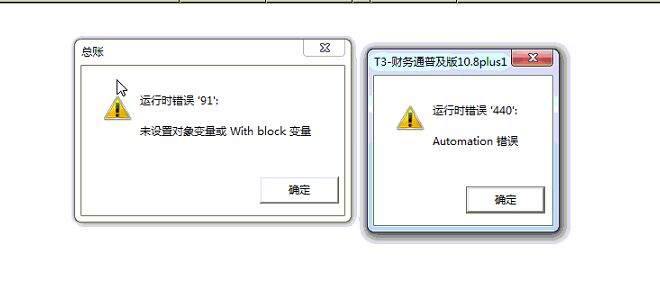

- 您好,总账记账提示运行错误91和440。2019-2-16 1:20:0

- 内网3个点1111111111112019-2-16 1:20:0

- 出错:339-部件MSHFLXGD.OCX或其附件之一不能正确注册:一个文件丢失或无效。2019-2-16 1:20:0

- 在基础档案添加收发类别时提示 91错误 是什么导致2019-2-16 1:20:0

- 在填制凭证点余额时提示运行时错误400,窗体已经显示,不能按模式窗体显示,以前都好的。2019-2-16 1:20:0

最新信息

- T3帐套登陆时,显示运行时错误‘440’,Automation错误,是怎么回事呢

- T3标准版客户端为什么打开往来管理是这样啊

- t3登录时,用户名和密码输进去,就出现这两个错误提示

- 恢复记账提示运行时错误440如下图:

- 我单位用的是T3标准版(10.8.2版)经常出莫名其妙的问题,请求帮助。

- 我客户端以前是好的,现在突然出现如图问题,重装客户端还是不能正常。

- 登陆帐套提示登陆失败,运行时错误91

- 老师,我T3斤其中一个账套打开供应商档案,提示什么数据库不能打开。但是可以进入。点击添加新的供应商,弹出运行失败,接着就闪退。用过重新注册的DLL,没有用。请问一下怎么弄

- 请问一下我的电脑用着用着就出现这样,这是怎么回事呢

- T3 普及版10.8plus1 查询明细账 提示440 错误

房企收“补差款” 应按销售收入处理 房企收“补差款” 应按销售收入处理 中,回迁户支付给开发商补差价款有两种情形,一是在“拆一补一”的基础上,回迁户要求安置房的面积要大于原拆迁房面积,这样,回迁户要支付给开发商一定的增加面积款。二是开发商安置回迁户房屋的价值要大于正常情况下回迁应安置房屋的价值,比如,被拆迁房屋是住宅,而安置的房屋是门市,这样,被拆迁户就得支付开发商一定的补差价款。那么,开发商收到回迁户的补差价款如何进行财税处理? 例:某房地产企业开发某小区,其中,有80户被拆迁户。在“拆一补一”的基础上,为改善居住条件,要求安置的回迁房面积大于原拆迁房面积,房开企业按市场价格对增加面积部分结算,共收取回迁户增加面积款300万元。另有5户被拆迁户安置回迁房本应属于住宅,但他们要求安置门市房,这样,房地产企业以市场价格按门市房和住宅的差价共收取差价款200万元。 根据《国家总局关于土地清算有关问题的通知》(国税函〔2010〕220号)规定,房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理,按《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)的规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。因此,该企业收取回迁户补差价款时,处理为: 借:银行存款 500 贷:预收账款 500。 按照国税函〔2010〕220号文件规定,房地产企业收取回迁户的补差价款应抵减本项目拆迁补偿费,那么,该企业收取回迁户的补差价款是否缴税? 如果是“拆一补一”,拆迁面积和回迁面积相等的部分,双方是不需要补差价的,而增加面积部分是被拆迁户向房开企业另外购买的,所以,该企业收到回迁户的补差价款就是销售增加面积的收入。 如果是开发商安置回迁户的房屋价值大于正常情况下回迁应安置房屋的价值,这种情况下,假如拿应得回迁房的价款,是买不到实际取得房屋面积的。比如被拆迁住宅房屋面积是100平方米,但被拆迁户要求要80平方米的门市房,住宅售价4000元/平方米,门市售价6000元/平方米。回迁住宅价值是40万元(4000×100),只能够购买门市66.67平方米(400000÷6000),而要80平方米的门市,其增加面积部分13.33平方米(80-66.67),拆迁户只能按门市售价6000元/平方米购买,应支付开发商增加面积款79980元。 因此,无论何种情形,凡是回迁户支付给开发商的补差价款,都是购买房屋的增加面积款。房地产企业收取的回迁户补差价款,实际上是销售增加面积的销售收入,应按规定缴纳、城建税、教育费附加、地方教育附加、、土地增值税和印花税。

发货单 发货单

| 问题号: | 28533 |

|---|---|

| 适用产品: | T3系列 |

| 软件版本: | 302-用友T3-用友通标准版 |

| 软件模块: | 17-销售管理 |

| 问题名称: | 发货单 |

| 问题现象: | “单据设计”中的“发货单”中增加了字段‘件数’、‘换算率’,但是在销售管理模块中添置“送货单”会没有这两个字段。 |

| 问题原因: | 是由于没有在库存中启用“存货有无辅助计量单位”功能。 |

| 关键字: | 发货单 |

| 解决方案: | 请点击:“库存管理”–“库存业务范围设置”–“存货有无辅计量单位” 该选项勾选上即可。 |

| 行业: | 0-通用 |

| 补丁编号: | |

| 解决状态: | 1-临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |