房地产业的税收筹划——利用建房方式进行筹划

房地产业的税收筹划——利用建房方式进行筹划

1.代建房屋的筹划点。若房地产企业在开发之初就能确定最终用户,符合代建房的条件,其收入可按“服务业——代理业”税目缴营业税,而避免开发后销售缴纳土地增值税;同时,若企业不符合代建房条件,不论双方如何签订协议,也不论其财务会计账务如何核算,应全额按“销售不动产”

税目缴纳营业税。如:全部结算收入为1000万元,代建手续费330万元,不符合“代建房”要求则应纳营业税1000×5%=50万元,若符合则应纳营业税330×5%=16.5万元。

2.合作建房的筹划点。税法规定,建成后按比例分房自用的,暂免征收土地增值税;建成后转让的,再按规定征收。企业应用足用好这一优惠政策。

随着装修费在房款中所占比重逐年递增,若企业与购房者签订合同时稍加变通则可取得意想不到的效果。若房地产公司事先设立一家装修公司,同时与客户签订两份合同:一份房屋销售合同,一份房屋装修合同,则只需就第一份合同注明金额缴纳土地增值税,第二份合同不用缴纳土地增值税,税基和税率减少,从而减轻了税负。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

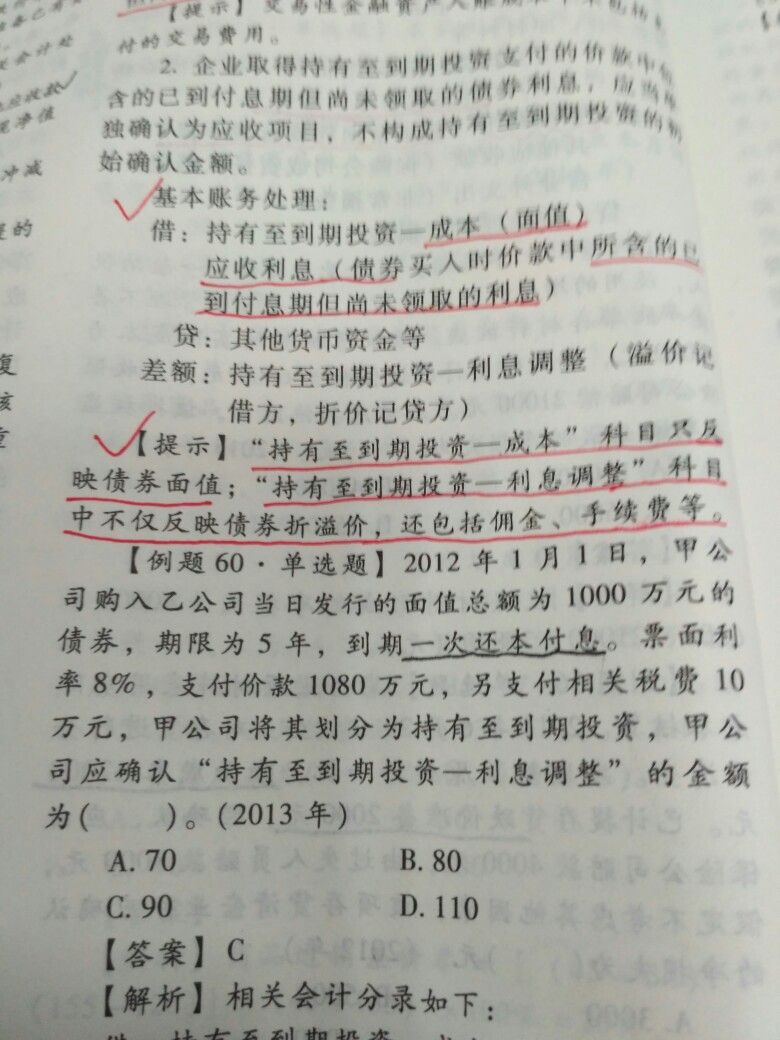

发行债券的手续费佣金为什么要记入应付债券 利息调整的借方? _0发行债券的手续费佣金为什么要记入应付债券 利息调整的借方?

首先是长期股权投资:

以支付现金取得的长期股权投资,按支付的全部价款作为投资成本,包括支付的税金、手续费等相关费用。但是不包括为取得长期股权投资所发生的评估、审计、咨询等费用。

发行股票的手续费佣金:

发行股票时的佣金要先行冲减溢价,冲减完溢价不足支付的部分冲减留存收益。

发行债券手续费佣金:

应该计入发行成本。计入应付债券-利息调整的借方。实际收到的款项作为初始确认金额,即按扣除发行费用之后的金额入账。发行费用应该是记入到债券的初始确认金额中,不是记入财务费用当中。

工程已于2012年年底转固定资产,相关的递延收益一直未结转收入,如果2015年结转收入的话应该结转几年的收入?固定资产使用年限是20年。 工程已于2012年年底转固定资产,相关的递延收益一直未结转收入,如果2015年结转收入的话应该结转几年的收入?固定资产使用年限是20年。[]

[/惊恐]这是取得的与资产相关的财政补助?@戴崇恩:是的结转的时间哪资产的折旧期是一样长的,按你折旧的时间补转营业外收入。@戴崇恩:转收入的金额是按折旧的金额还是按递延收益的金额平摊?@畅歌:递延收益按折旧期间分摊的金额,按递延收益金额平摊。@戴崇恩:那我2013年和2014年都没转收入,这部分用不用调整以前年度损益呢?@畅歌:如果你企业执行的是企业会计准则,此差错对你企业来说也是重要的,可以通过“以前损益调整”科目处理。@戴崇恩:谢谢

用友U8 U821采购结算后发现发票录入错误,通过删除结算单的方式恢复结算后,修改发票重新结算发现入库单部分丢失。用友U8 U821采购结算后发现发票录入错误,通过删除结算单的方式恢复结算后,修改发票重新结算发现入库单部分丢失。

问题原因:可能是删除结算单时,入库单的结算纪录未删除。 解决方法:检查发票及入库单的结算标志,发现入库单部分记录中结算日期dSDate及已结算数量iSQuantity已结算金额iMoney有内容,通过SQL查询分析器清除单据中非法内容后正常。

解决方案:

问题原因:可能是删除结算单时,入库单的结算纪录未删除。 解决方法:检查发票及入库单的结算标志,发现入库单部分记录中结算日期dSDate及已结算数量iSQuantity已结算金额iMoney有内容,通过SQL查询分析器清除单据中非法内容后正常。

www.kuaiji66.com 天龙瑞德

用友U8其他821年度结转到采购订单时报错_0U8其他821年度结转到采购订单时报错

U8其他-821年度结转到采购订单时报错

| 自动编号: | 7090 | 产品版本: | U8其他 | | 产品模块: | 系统环境 | 所属行业: | 通用 | | 适用产品: | u821 | 关 键 字: | 年度结转 | | 问题名称: | 821年度结转到采购订单时报错 | | 问题现象: | 821年度结转到采购订单时报错。 | | 原因分析: | 经检查在2002年采购定单中有3个存货在2002年与2003年的存货档案均不存在 | | 解决方案: | 在2002年与2003年的存货档案中将其添加进去后即可成功结转。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |