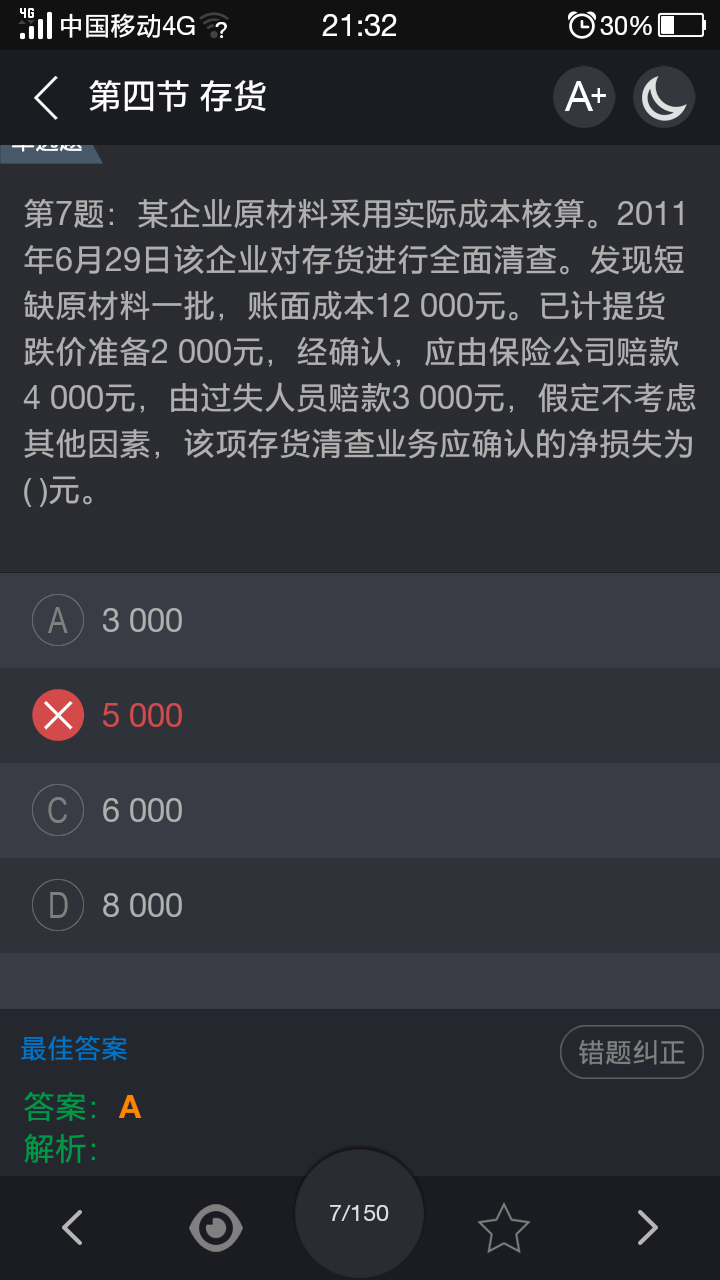

总是说加密狗找不到,然后就自动关掉,有没有什么办法可以解决

2019-2-23 8:0:0 用友NC小编总是说加密狗找不到,然后就自动关掉,有没有什么办法可以解决

总是说加密狗找不到,然后就自动关掉,有没有什么办法可以解决[]您是在使用中提示的还是再登录的时候提示的呢?

是服务器和客户端都提示还是服务器正常,客户端不行呢?

请您详细说明下吧--是在使用的时候提示,应该是客户端不行,比如我正在录单,它突然就跳出来“加密狗找不到”,就什么都做不了了,一点确定就自动关掉,再打开就说演示版已到期,请使用正版,要过15-20分钟以后才能再打开,一天起码会有三四次这样自动关掉@刘丽燕:首先您将服务器和客户端电脑的电源休眠,待机和屏保全部取消,设备管理器中的鼠标,硬盘,网卡都取消允许休眠节电,将时间改为0.(非常重要)

其次下载服务社区,产品线,工具下载,公共中的加密狗不稳定工具,将无驱转换成有驱,然后下载产品线,工具下载,加密锁中的精锐系列加密锁驱动程序安装。

加密狗不稳定工具:

http://yun.kuaiji66.com/ziyuanxiazai/moshiqiehua.html

精锐系列加密锁驱动:http://service.chanjet.com/too ... a7a6f好的,我先试试,如果是加密狗坏了要怎么办@刘丽燕:加密狗损坏,需要您联系代理商,将加密狗邮寄回总部进行检测维修。好的,谢谢

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 急急急!T3普及版,10.9版本,账套经常提示演示期到期,加密狗换了好几个插口都会出现同样的问题,打了补丁,经常得重新注册,什么原因?2019-2-23 8:0:0

- T3加密狗正常,已注册,但是进入账套经常出现演示期已到,且结转损益时经常卡死,其余正常。这是什么问题?2019-2-23 8:0:0

- 请问,软件总是打不开了,提示演示期已到。加密锁不稳定该如何是好?怎样把无驱转有驱呢?2019-2-23 8:0:0

- 软件使用过程中 不断提示2019-2-23 8:0:0

- T1-商贸宝批发零售版普及版 打开软件提示这个:下图 怎么回事?2019-2-23 8:0:0

- 我现在每次登陆T3,总提示子系统失败,识别不了加密锁,必须重启电脑才行,这是怎么回事呀-2019-2-23 8:0:0

- 提示到期,每次都得重新插拔加密狗才行,有时还得加重启电脑才行,是什么原因呢,怎样解决2019-2-23 8:0:0

- 客户使用的T3标准版10.6的版本有4年,现在经常客户端登录弹出来一个账套的年度2016演示期限到期,怎么处理?2019-2-23 8:0:0

- 为什么每次打开软件都提示演示版呢?插着加密锁呢,重启一次就好了2019-2-23 8:0:0

- 为什么这几天有几次系统正用着就提示找不到加密狗模块了??接着系统就关闭了 正在做单据呢就出现这种情况2019-2-23 8:0:0

最新信息

- 我现在每次登陆T3,总提示子系统失败,识别不了加密锁,必须重启电脑才行,这是怎么回事呀-

- 提示到期,每次都得重新插拔加密狗才行,有时还得加重启电脑才行,是什么原因呢,怎样解决

- T1-商贸宝批发零售版普及版 打开软件提示这个:下图 怎么回事?

- 总是说加密狗找不到,然后就自动关掉,有没有什么办法可以解决

- 请问,软件总是打不开了,提示演示期已到。加密锁不稳定该如何是好?怎样把无驱转有驱呢?

- 软件使用过程中 不断提示

- T3加密狗正常,已注册,但是进入账套经常出现演示期已到,且结转损益时经常卡死,其余正常。这是什么问题?

- 为什么每次打开软件都提示演示版呢?插着加密锁呢,重启一次就好了

- 为什么这几天有几次系统正用着就提示找不到加密狗模块了??接着系统就关闭了 正在做单据呢就出现这种情况

- 从9月份开始点总账系统就显示2016演示期已到期,是怎么回事呢?急急急

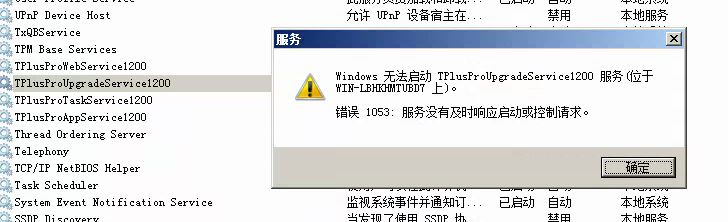

服务启动不了,昨天刚装的时候 还能登录,现在服务启动不了 服务启动不了,昨天刚装的时候 还能登录,现在服务启动不了

到开始--程序--T+--工具箱---服务管理--端口--修改一个端口试试@吉林月新李海峰:[/强]@吉林月新李海峰:还是不行@陈友生uye:修改成8282、9090这样的试试@吉林月新李海峰:数据库配置点开跳出这个 ,是数据服务器的问题吗 ?@陈友生uye:可以单详细信息看看,修改端口是点“”网站端口配置“”@吉林月新李海峰:这个报错是什么意思 ?@陈友生uye:似乎是程序坏了,如果是刚安装的话,建议重新安装一下试试吧@吉林月新李海峰:哦,昨天社区下载的程序@陈友生uye:重新安装一下试试吧,另外要打上最新补丁的@吉林月新李海峰:软件卸载完了 ,但是那个服务还在上面没有卸干净 怎么处理啊。有清理工具 吗 ?@陈友生uye:[/吓]不应该啊,@服务社区刘佳佳 遇到过吗?@陈友生uye:一般情况修改端口重新启动服务后就可以。请你先打上产品补丁,点击服务器电脑的开始菜单—所有程序—T+—T+数据库配置程序,打开点击确定进行配置。点击服务器电脑的开始菜单—所有程序—T+—工具箱—T+服务管理器,打开之后全选服务重新启动。

然后清除缓存后重新登录。@服务社区刘佳佳:现在怎么清理啊,没卸载赶紧 ,服务还在里面@陈友生uye:卸载后服务还在吗?重新暗转过后再卸载一次,后者用360强力卸载试试。@服务社区刘佳佳:应用服务器卸载 需要恢复数据吗 ?@服务社区刘佳佳:怎么恢复数据啊?@陈友生uye:没有备份吗?

只有.mdf和.ldf文件的数据恢复:http://service.chanjet.com/zhi ... b45e3

应急备份和恢复数据方法汇总:http://service.chanjet.com/zhi ... ad235@服务社区刘佳佳:应用服务器 卸载 ,数据库服务器没动

要怎么恢复数据 ?@陈友生uye:恢复数据方法汇总:http://service.chanjet.com/zhi ... ad235

多指标分析评出隐瞒维修收入 多指标分析评出隐瞒维修收入

企业基本情况

××汽车销售有限公司,注册资金300万元人民币,流动资金1000多万元人民币,主要从事汽车(除小轿车)及配件的批发零售、汽车装潢服务。小型车整车维护、修理及专项维修。该纳税人2002年7月办理税务登记,2003年10月被认定为正式增值税一般纳税人。

该公司是目前山西省经营××品牌汽车规模最大的汽车销售公司。从2006年8月起又新增售后维修服务,从此成为集整车、配件、维修、信息服务于一体的4S店。2008年1月~10月,企业实现销售收入79581064.8元。企业是以商业会计核算方法进行核算管理,财务制度健全,账目简单、清晰、责任明确,登记及时完整。2008年按照新的会计制度对账目进行了改进,重新设立。

案头分析及评估方法

1.企业税收负担率分析该纳税人2008年1月~10月(以下称评估期)实现销售收入79581064.76元,应缴已缴增值税73375.2元,增值税税负率为0.09%,明显低于本地区同行业汽车销售行业平均税负预警下限值0.37%。

2.企业应税收入结构构成分析

该公司经营××品牌汽车,以零售为主,评估期实现整车销售收入79215156.16元;配件以该品牌汽车本厂配件为主,评估期实现配件销售收入223551.75元,售后维修服务收入1423562.85元。整车及配件均在经营地址存放。

经调查了解到,成熟期(开业3年以上)的汽车销售服务企业主要利润来源于维修劳务收入,该项收入占销售收入总额比例也相对稳定,而该企业维修服务收入占销售收入比例为1.79%,明显偏低,怀疑该企业纳税异常,有隐瞒维修劳务收入的可能。具体测算方法如下:

企业维修劳务收入占销售收入总额的比例=评估期维修劳务收入÷销售收入总额×100%=1423562.85元÷79581064.76元×100%=1.79%。

3.企业毛利率分析汽车销售服务企业的应税收入主要由整车销售收入和维修服务收入组成。将整车与维修劳务收入、销售成本分离,分别计算相关指标进行分析是对汽车销售服务企业纳税评估的关键。

(1)整车销售毛利率分析整车销售的毛利一般由两部分构成:专用发票注明的折扣,完成厂商销售计划的奖励与返利,数额由合同约定,有明点与暗点两种形式,明点由专用发票注明,暗点一般冲抵购车款,隐蔽性较大。

整车毛利率受市场供求关系影响较大,除极个别车型高于厂商零售指导价加价销售外,一般均为降价销售,毛利率没有一个绝对标准值,但综合毛利率一般不低于1.6%。

计算该公司评估期汽车整车销售毛利率=(79215156.16-77958261.89)÷79215156.16=1.59%,与同品牌的其他企业利润率基本相当。

(2)维修劳务毛利率分析经调查,维修服务获利是企业获利的主要部分。维修劳务的毛利一般由两部分构成:配件加价,一般为45%~50%左右;人工费(工时),一般为35%~50%左右。维修及配件销售毛利率为50%左右。如果维修劳务毛利率低于50%,可以推论有隐瞒维修劳务收入的可能。

根据采集该企业的数据,该公司评估期维修劳务实现收入1423562.85元,成本950416.70元,评估期维修劳务毛利率=(1423562.85-950416.70)÷1423562.85=33.24%

从经营相同品牌的汽车4S店的情况看,维修劳务毛利率为50%左右。该企业维修劳务毛利率明显偏低,可推论其有瞒报维修劳务收入的可能。

4.企业修正税负与参考税负对比分析

汽车销售服务企业增值税税负受企业库存增减和整车购进是否均衡影响较大,应对实际税负进行修正,消除库存增减和整车购进均衡性对税负的影响。

汽车销售服务企业(一般纳税人)增值税参考税负应为0.77%~0.85%.参考税负模型计算方法:

参考税负=1.6%×17%×94%+50%×17%×6%=0.77%(计算说明:假设整车销售毛利率1.6%,维修劳务毛利率50%,整车销售收入占全部销售收入的94%,应根据实际情况修正参数)。

经测算该企业评估期修正税负=0.71%,低于参考税负0.77%。

发现疑点

通过评估企业税负、企业销售收入结构构成、企业毛利率,并将企业修正税负与参考税负对比,发现该企业有可能隐瞒维修收入。于是税源管理部门制定约谈预案,列出约谈提纲,对该企业进行约谈。

约谈

根据约谈预案,评估人员对该公司财务负责人员进行了约谈。

对于税负率低的原因,企业财务负责人解释,由于市场竞争激烈,采取促销销售导致利润低,而且购入整车和配件数量大,造成库存大,进项先期抵扣,导致税负率低。对于维修收入占销售收入比例低的解释是由于××品牌汽车属免检产品,质量较好,返修率低,再加上此车一般都是销往地市(太原市内不能行驶),故配件销售及修车业务非常之少。对于是否隐瞒维修服务收入,企业财务负责人承认有可能存在维修收入未计入销售收入申报纳税。评估人员要求企业提供相关举证记录,包括维修单记录、维修核算明细,经逐一核实,确定有应税维修收入533900元未开发票未计收入。

处理结果

经过对该企业进行评估分析及对企业财务负责人进行约谈核实企业提供举证记录,确认企业确实存在未开发票维修服务收入533900元,建议企业补缴税款90763元,并加收滞纳金。目前该企业已通过自行补申报补缴增值税90763元及相应的滞纳金2722.89元。