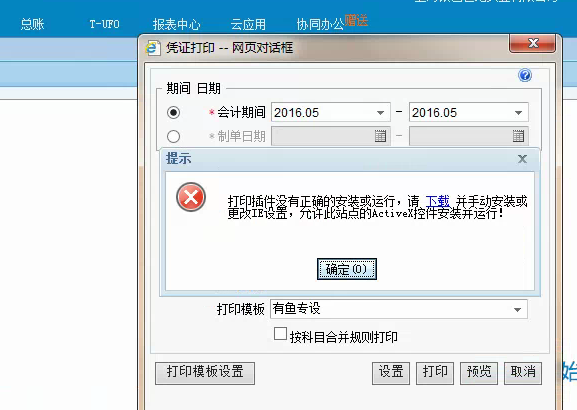

报表 点击了 确定之后 没有 安装呢

2019-4-11 8:0:0 用友NC小编报表 点击了 确定之后 没有 安装呢

报表 点击了 确定之后 没有 安装呢

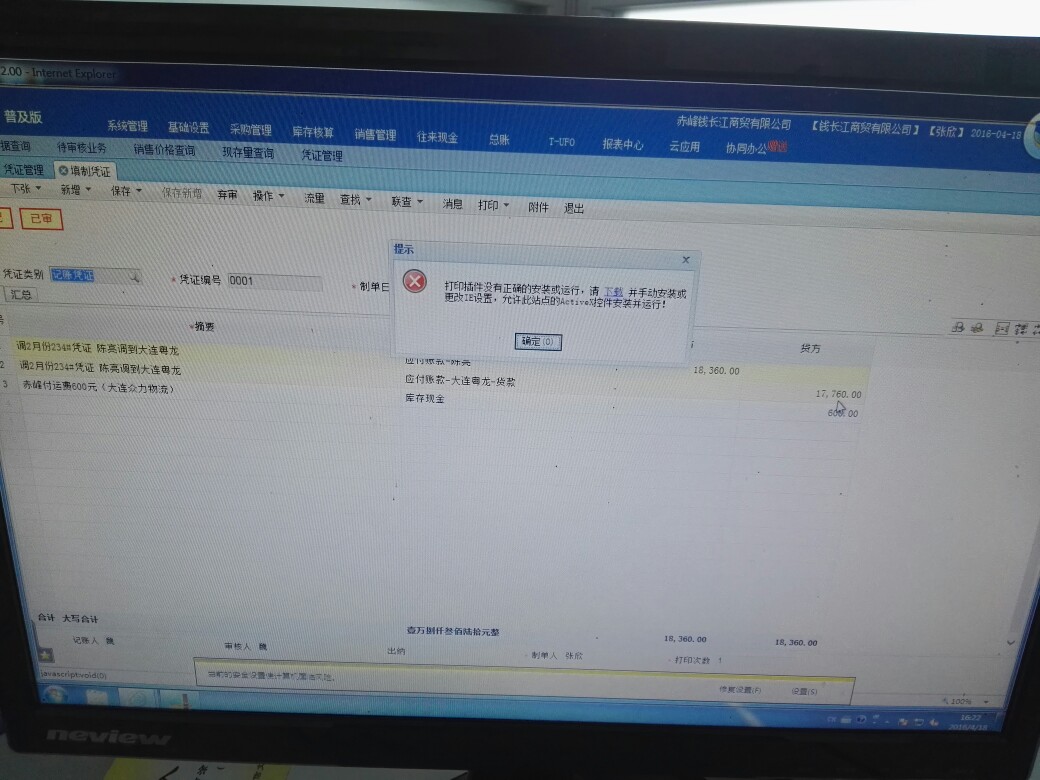

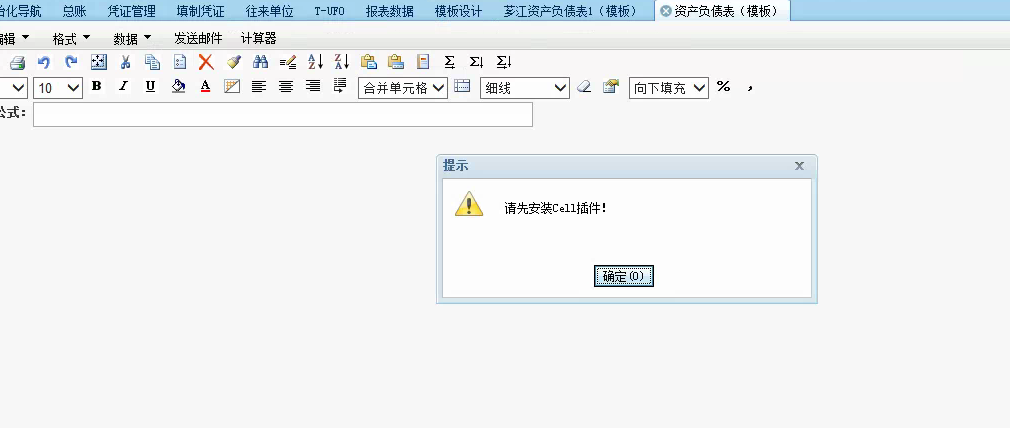

一般是IE设置和打印控件没有安装好导致,

方法1、使用登录界面得了浏览器设置工具对Ie进行检测修复,或者使用360浏览器的兼容模式登录;

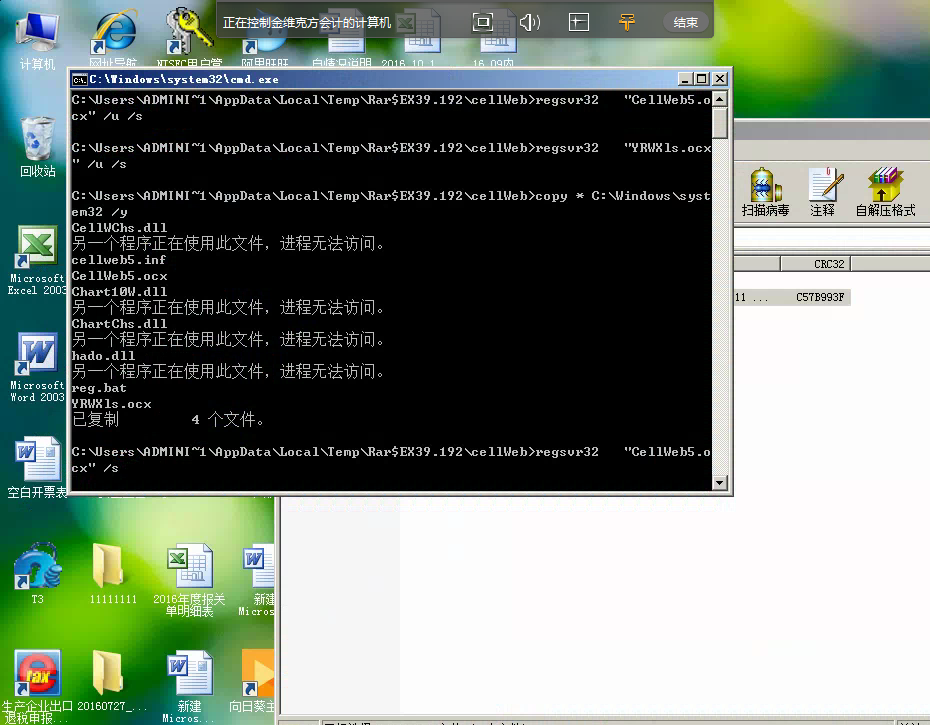

方法2、您可以到软件安装路径的

\Website\CommonPage\printservices\ocx中可执行的文件进行执行安装,客户端就拷贝过去执行。详细设置步骤也可参照知识库文档《T+Cell插件》

http://www.kuaiji66.com/tplus/yongyoutplusgongneng/tpluscellchajianwenti.html。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T+安装打印显示这个怎么解决2019-4-11 8:0:0

- 我想问下,如果用户名忘记密码怎么办2019-4-11 8:0:0

- 我进的去帐套,但是点不开凭证整理什么的,怎么回事?2019-4-11 8:0:0

- 打印凭证提示错误如下图如何处理,在线等,急!2019-4-11 8:0:0

- T+凭证打印问题。打一个月的凭证,但凭证日期都变成同一天了!!!咋回事?2019-4-11 8:0:0

- T+打印预览提示凭证打印,直接打印又没反应2019-4-11 8:0:0

- 库存单据打印出来如图效果,请问是什么情况?2019-4-11 8:0:0

- 请回答1条有效的解决方案,下载后的结果如右图,不能安装。别回答很多条,只能看到两条。2019-4-11 8:0:0

- 请问12.0设置凭证打印格式怎么设都没办法正确打印,重启了下电脑,结果连系统自带的凭证格式都没有,这是怎么回事?2019-4-11 8:0:0

- 怎么处理ne -2019-4-11 8:0:0

最新信息

- 以前使用打印都是好使的,但是,这几天打印不好使,今天试了试,告诉我需要下载一个插件5.3.9.15版,下载了却又安装不上,这的电脑是W7

- 我的系统有的界面可以打印 有的界面打印不了--昌盛 1区2-4号 2016-09-13 14-34-32-比如销货单打印不了 出库单可以打印 调拨单可以打印 其他出库打印不了-14-35-03-昌盛 1区2-4号 2016-09-13 14-35-03-这应该不是打印机的问题吧

- 打印单据时不能打印,提示这个怎么解决?

- 打印插件没有正确安装或运行,怎么处理?

- 打印时,打开模板设置就这样了,咋回事?

- 报表 点击了 确定之后 没有 安装呢

- 11.51版本,打印凭证,总是提示active控件没有正确安装,不能打印,已经安装了,IE选项active控件也启用了,重新登录了也是不行,怎么办,

- 12.1标准版 外网访问的时候点打印预览有数据出现 内网访问点打印预览有的有数据 有的没数据是什么问题啊

- T+ 12.1打印控件在哪里么,现在点打印没反应

- T+12.0,进入凭证打印界面。 选择预览,提示打印凭证。选择打印,电脑无反应

房产项目结转收入所得税有何规定 房产项目结转收入所得税有何规定

【问题】

房地产项目结转收入,是否国税发[2009]31号文件规定的3个条件满足之一就可以结转?与项目是否完工有联系吗?项目完工应该以什么为依据?在实际操作中以哪个条件作为结转收入的标准比较好?

【解答】

房企-销售地上车位是否缴土地增值税 房企:销售地上车位是否缴土地增值税 土地暂行条例第二条规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的义务人,应当依照本条例规定缴纳土地增值税。地上的建筑物,指建于土地上的一切建筑物,包括地上地下的各种附属设施。地上的附着物,指附着于土地上的不能移动,一经移动即遭损坏的物品。地上车位明显不属于地上建筑物,也不属于其附着物。 《国家总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第四条“土地增值税的扣除项目”中规定,房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)等公共设施,按以下原则处理:1.建成后产权属于全体业主所有的,其成本、费用可以扣除。2.建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除。3.建成后有偿转让的,应计算收入,并准予扣除成本、费用。文件中虽然规定了“停车场(库)”建成后有偿转让的应计算收入征税,但其表述的“建成后”的“停车场(库)”,显然与暂行条例及其实施细则中规定征税范围的“建筑物”是一致的,无法推理到包括地上车位。 那么,销售地上车位是否可以归入转让国有土地使用权行为呢?《国家税务总局关于未办理土地使用权证转让土地有收问题的批复》(国税函〔2007〕645号)规定,土地使用者转让、抵押或置换土地,无论其是否取得了该土地的使用权属证书,无论其在转让、抵押或置换土地过程中是否与对方当事人办理了土地使用权属证书变更登记手续,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照规定缴纳、土地增值税和契税等相关。地上车位所占用的土地,房地产企业不存在“享有占有、使用、收益或处分该土地的权利”,其土地所有权属于业主所有,业主才拥有“享有占有、使用、收益或处分该土地的权利。” 因此,笔者认为,房地产企业销售或转让业主共有的道路或者其他场地形成的车位所取得的收入,不属于土地增值税征税范围。