企业财务成本核算的几种常见方法

2016-5-14 0:0:0 wondial企业财务成本核算的几种常见方法

企业财务成本核算的几种常见方法 系统能够满足企业成本核算的各种计算方法的选择,但是,由于各个企业的成本核算还有许多具体的、特殊的要求,有的企业的随意性还比较大。再此,建议企业在成本核算中,应该选择适当的成本核算方法,并规范成本的核算过程,减少随意性,一旦确定一种成本核算方法之后,不要随意改变。 企业财务核算成本常用的方法有以下几种: 1、品种法 (1)定义:以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象:品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、 产品品种、产品品种规格。 (3)计算方法及要点:品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“期间”; 以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。 (4)适用范围:品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。 2、分批法 (1)定义:以产品批别作为成本计算对象的一种成本计算方法。 (2)成本对象 :产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批” (3)计算方法及要点:品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。 成本计算期一般采用“工期”, 一般不存在生产费用在完工产品和在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。 (4)适用范围:单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法” 3、分步法 (1)定义:以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。 (2)成本对象:分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心, 上述情况的随意组合。 (3)计算方法及要点:较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。 在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。 (4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。 4、分类法 (1)定义:以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 (2)成本对象:分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。 (3)计算方法及要点:分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类产品”的成本分解计算到具体品种产品的成本。 (4)适用范围:分类法适合于产品品种规格繁多,并且可以按照一定的标准进行分类的企业。如:鞋厂、轧钢厂等。 5、ABC成本法 从70年代开始,在一些发达国家开始研究作业成本法(ABC法),现在,已经被很多国家采用。它是一种将制造费用等间接费用不按传统的(以车间为费用归集和分配对象)方法,而是以“作业”为费用归集和分配的方法,它能够更加合理地分配间接费用,使成本的计算更加合理。由于它只是间接费用的一种分配方法,因此,企业实际上还要结合其他基本核算方法共同使用。如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 会计科目期初余额表2021-5-19 11:53:48

- 会计科目少了期初余额2021-5-19 11:49:46

- 企业清算期的相关会计处理2021-4-29 16:44:39

- 企业固定资产税务筹划2021-4-29 16:43:41

- 企业生产经营中的税务筹划——出口经营中的税务筹划2021-4-29 16:43:25

- 企业收料单的妙用2021-4-29 16:43:0

- 罚补增值税如何进行账务处理2021-4-29 16:40:3

- 登记会计账簿的基本要求2021-4-29 16:39:42

- 电信业务附带赠送业务的涉税处理2021-4-29 16:39:27

- 防伪税控发票过期不能抵税2021-4-29 16:38:59

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

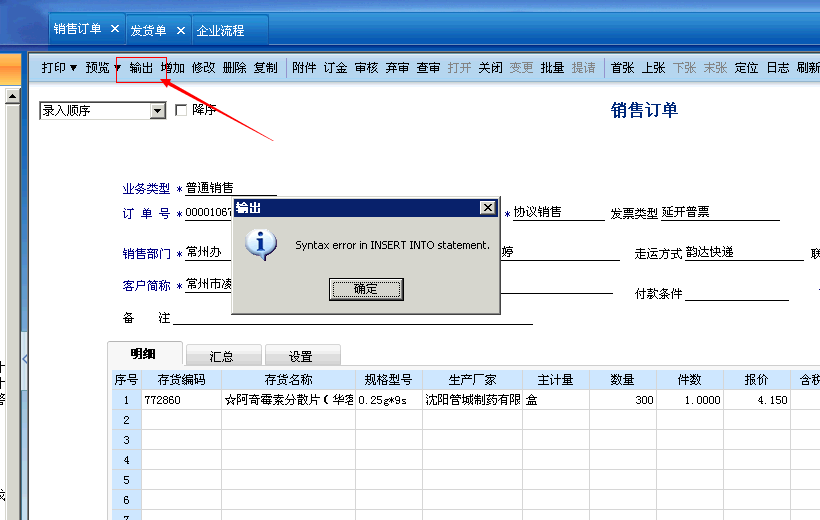

账账通提示如图是什么问题,重新装了还是不行。 账账通提示如图是什么问题,重新装了还是不行。

账账通联系莫工!@qq392629945:账账通的问题,还请联系一下莫山峰,楼上能否给一个联系方式,我这边不太方便查询@畅捷服务_丁磊:13331127778 莫工提供账账通、友商财务数据升迁等增值业务 官网http://www.bjmogong.com回复 qq392629945:非常感谢@畅捷服务_丁磊:[/抱拳]回复 qq392629945:莫山峰简直就是一个神话哦,还行吧

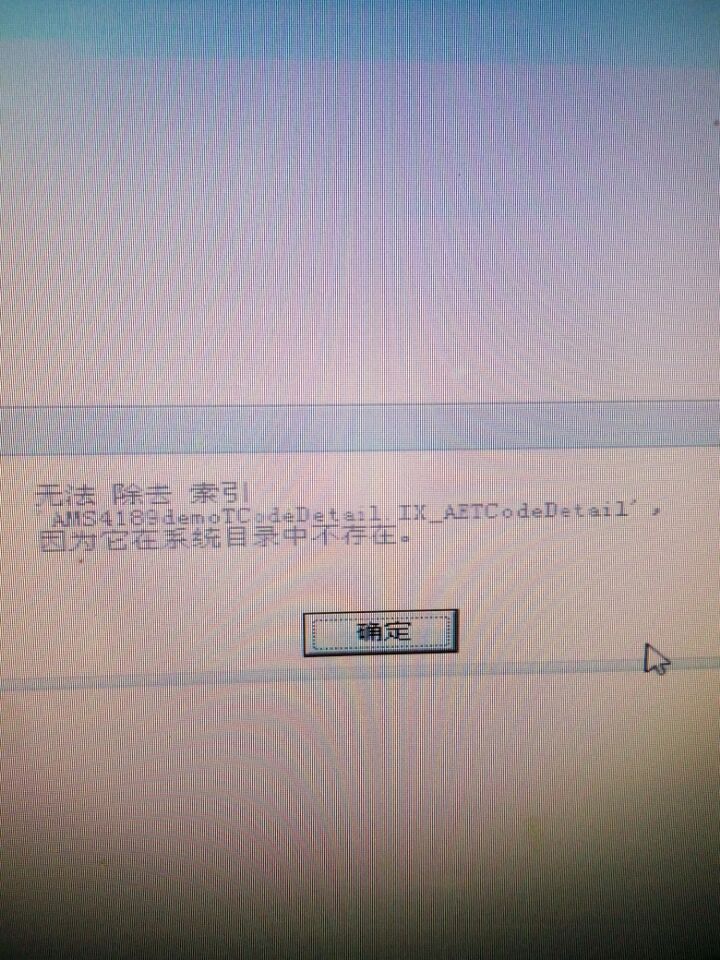

打开报表提示下图,这是什么原因 打开报表提示下图,这是什么原因

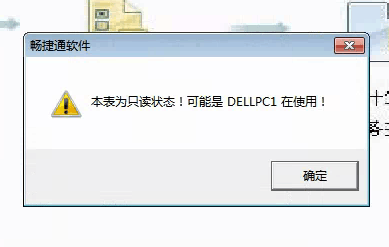

使用另存为,然后在文件名上加一个数字 2即可。下次就打开带 数字2的那一份。这个是软件原因。Q:2293981627先另存为到本地,再重新打开。@十八与他3qy:谢谢啦