用友管理软件如何有效进行项目合同控制

2019-4-19 8:0:0 用友NC小编用友管理软件如何有效进行项目合同控制

用友管理软件如何有效进行项目合同控制1、合同分期收款

按照合同付款条款的内容,将客户分期回款明细输入合同结算单据,并与应收账和总账集成。在合同收付款分析报表中分析收付款和结算信息。

2、支持合同变更管理

对于已经生效的合同,用户可以对合同进行变更,通过合同变更管理,可以记录合同变更前和变更后详细情况,包括合同概要、标第、条款,并进行对比分析。

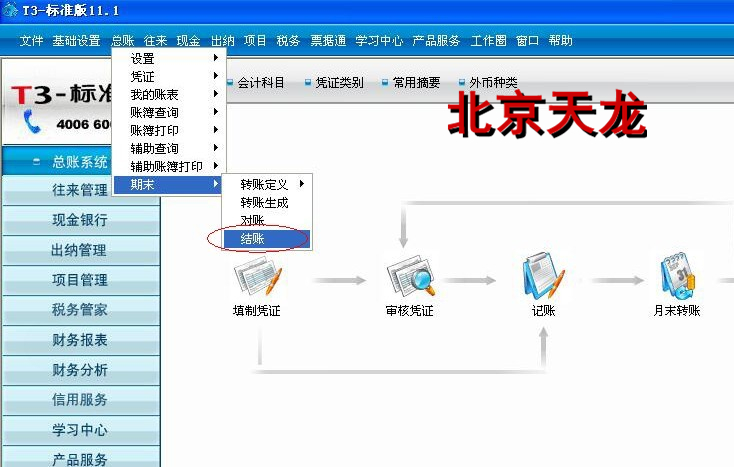

用友天龙瑞德专业销售,维护用友T3、用友t6、用友U8、致远oa软件。我们将竭诚为您服务。

联系电话:010-59798025。网址:http://yun.kuaiji66.com用友云基地

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友无法查询2019-4-20 8:0:0

- 企业财务软件入账存在问题及其改正2019-4-20 8:0:0

- 做了红字销售发票退货后,仍然有信用期限控制?2019-4-20 8:0:0

- 用友T694使用null无效2019-4-20 8:0:0

- 用友T6主营业务收入按具体存货核算2019-4-20 8:0:0

- 用友t6做完MRP运算后未生成MRP生产计划的原因2019-4-20 8:0:0

- 用友T6字体颜色无法修改?2019-4-20 8:0:0

- 用友T6总账不能结,提示“应收系统-本月未结账”2019-4-20 8:0:0

- 用友T6总账与明细账对账不平2019-4-20 8:0:0

- 用友T6总账明细账对账不平2019-4-20 8:0:0

最新信息

t310.8.2普及版的加密狗能识别普及版10.9普及版的软件吗? t310.8.2普及版的加密狗能识别普及版10.9普及版的软件吗?[]

从数据角度可以升级,由于购买时间、优惠活动不同,您的加密狗升级是否收费,请直接联系您的经销商(如果是伙伴,请直接联系商务。)一般来说出货的日期在15年之后都可以的了。http://tregister.chanjet.com/chaxun.aspx 你可以查一下。

房地产税立法具有充分的法理依据 房地产税立法具有充分的法理依据 无论参考国外的实际情况,还是追溯我国已有的历史事例,或者从法律条文解释等角度着眼,我国进行房地产税立法都正当其时,而且有着充分的依据。 十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出,要“加快房地产税立法并适时推进改革”,但有学者认为,国外开征房产税的国家是土地私有制,对国有土地上的房产征税,法理上说不通。我们认为,这种观点不能成立,进行房地产税立法具有充分的法理依据。 第一,从国外的情况来看,不能证明只有土地私有才可以征收房地产税。国外的土地不都是私有的,例如,英国有多种形式的公有土地,这些公有土地可以通过规范的交易,形成土地使用权,有的使用期限长达999年,实际上公有的终极所有权已经被虚化了。但不论是公有土地还是私有土地,英国都要征收房产税(英国称市政税)。又如,我国香港地区土地的政府所有制(属于土地公有制范畴)严格限制了土地所有权的转让,与内地情况类似。香港政府通过土地契约将不同期限的土地使用权批租给受让人,受让人通过承租取得规定期限内的土地使用权,并向香港政府一次性交纳规定期限内的土地使用权出让金。香港在收取土地使用权出让金后,再按香港现行房地产税(差响税)制度在房产持有阶段征收。 第二,这一理论问题在1983年对国有企业开征所得税时已经解决。在计划经济体制下,受前苏联“非税论”影响,在1978年以前的20多年里,把所有制差别作为判定能否存在的标准,认为国家不能向自己征税(指所得税,流转税作为价格的附加除外),从根本上否认国家对国有企业征税的客观性和必然性。1983年,对国有企业实行第一步利改税,规定盈利的国有大中型企业根据实现的利润,按55%的税率缴纳所得税。其理论根据是:国家具有双重身份和双重职能,首先可以作为社会管理者依据向国有企业征收所得税,然后可以作为国有企业所有者参与企业税后利润分配。这即是说:征税与所有权无关。 第三,按1986年国务院发布的《中华人民共和国房产税暂行条例》规定,对营业用房地产是要征收房产税的,这既包括民营企业也包括国有企业,即拥有国有房地产的国有企业也是房产税的人。这清楚地表明,自房产税条例生效以来,房地产的国有制早已不是征收房产税的障碍。至于对“个人所有非营业用的房产”实行,但免税并没有否定持有房产的个人是房产税的纳税人,并且,免税的规定是可以修改的。 第四,关键是要正确理解国有产权。产权,包括所有权、占有权、使用权和收益权,使用权是可以转让的。在社会主义市场经济条件下,存在有房地产市场,城市国有土地可以拍卖,这里拍卖(转让)的是一定时期的土地的使用权,比如70年,这就是说,在此期间内,实质上产权发生了变动,购买房屋的居民对房产(包括土地)具有所有权。 第五,土地使用权作为“用益物权”,完全可以作为征税的标的物。用益物权,是物权的一种,是指非所有人对他人之物所享有的占有、使用、收益的排他性的权利。我国物权法明确规定:“用益物权人是对他人所有的不动产或动产,依法享有占有、使用和收益的权利”。可见,从法律的意义上讲,国有土地的使用权是物权中用益物权的一种,居民在一定期限内可以占用和使用,并且未来通过交易可以实现增殖的收益,这种权利有排他性,因此完全可以作为征税的标的物,这在法理上是行得通的。