如果损益类的科目把日记账的勾打了,又做了凭证,在查明细账的时候提示现金银行科目需要到现金日记账去查,如何处理,

2018-3-31 0:0:0 wondial如果损益类的科目把日记账的勾打了,又做了凭证,在查明细账的时候提示现金银行科目需要到现金日记账去查,如何处理,

如果损益类的科目把日记账的勾打了,又做了凭证,在查明细账的时候提示现金银行科目需要到现金日记账去查,如何处理,[]因为在会计科目中制定了现金和银行总账科目,需要到现金银行模块查询现金日记账和银行日记账,请点击现金--现金管理--日记账。那就是到现金银行模块去查询。这样以后会有问题吗,这个勾一直打着不会有问题,查询不太方便 而已。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 年结的时候出现,本机已经运行【系统控制台程序】,请退出再运行2020-4-28 8:53:21

- 填制凭证类别时显示互斥站点2020-4-28 8:40:34

- 用友软件访问数据库是要通过SA来访问的,是否可以用其他的用户名2020-4-26 23:40:53

- 产成品入库单删除报错, 查询联查没有任何单据2019-5-22 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-5-22 8:0:0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因2019-5-22 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-5-22 8:0:0

- 为啥客户端老是提示这个2019-5-13 9:0:0

- T3 卸载不了,怎么解决2019-4-30 8:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决2019-4-30 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

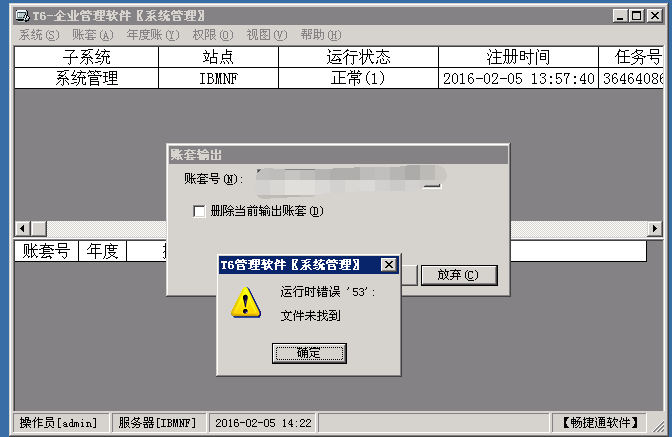

请问怎么办啊困扰了好久,重装过软件没有用 请问怎么办啊困扰了好久,重装过软件没有用

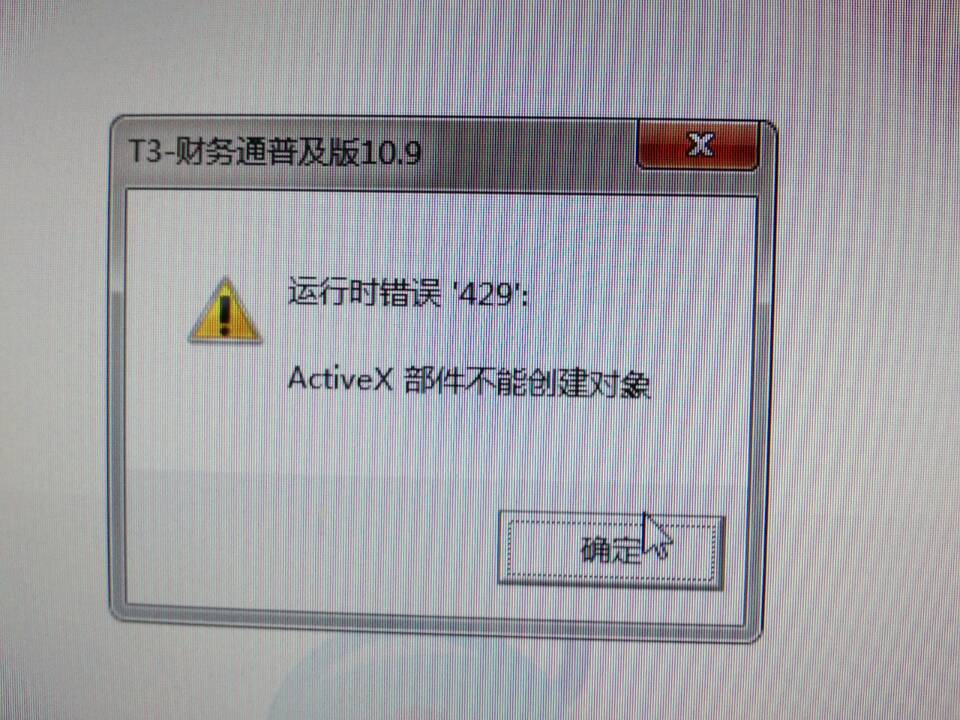

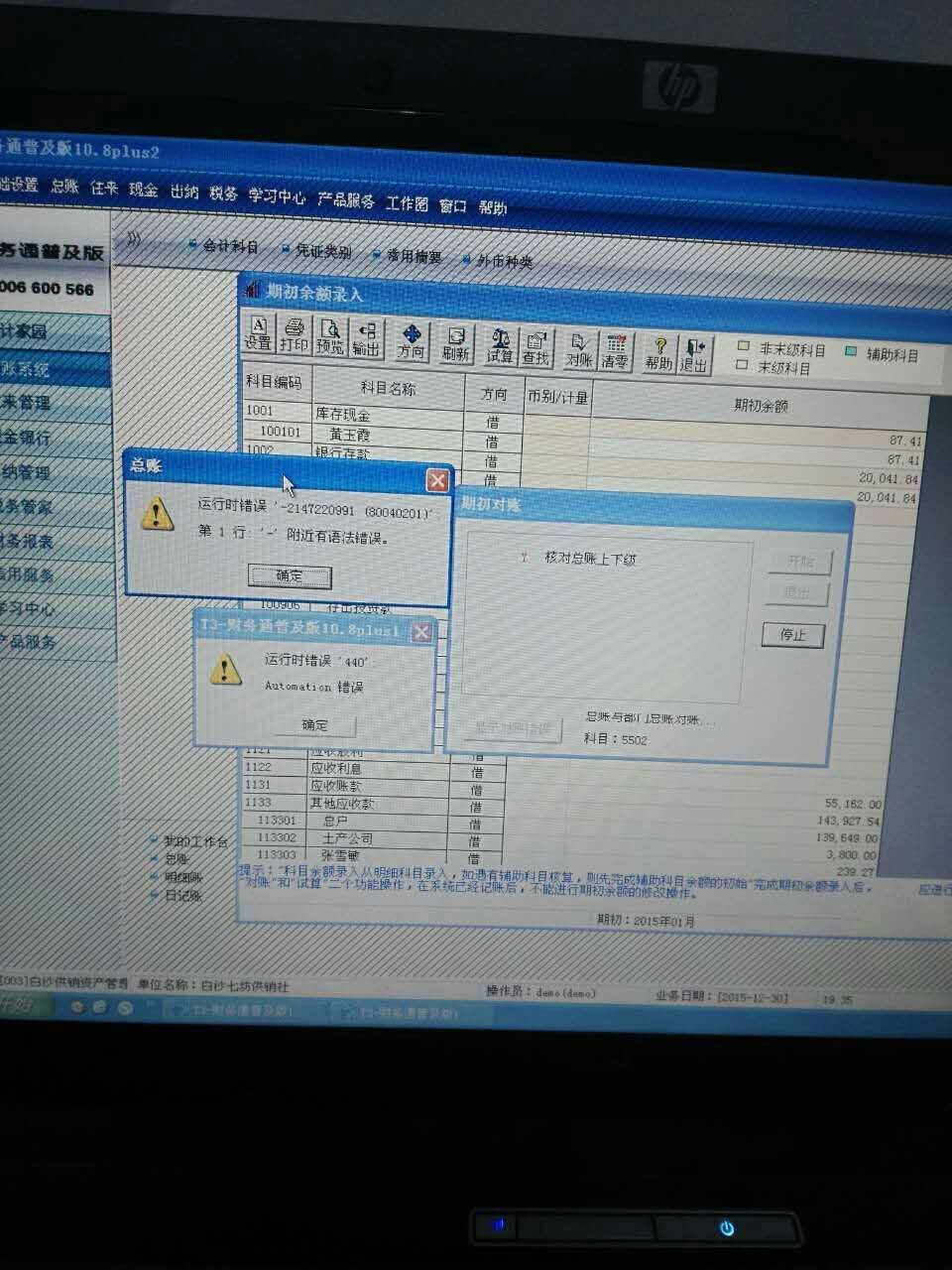

440错误一般有以下几种情况,请排查处理:

1、检查演示账套是否报错,如果演示账套正常,在工具下载中下载数据库检测这个账套是否有一致性错

误。

2、如果演示账套也一样报错、用社区-更多-工具下载中的注册dll文件工具重新注册软件控件

3、计算机名必须为纯英文,不能以数字开头

4、设置环境变量。在C盘下建立两个个空文件夹,更名为temp、tmp,然后在‘我的电脑’单击鼠标右键

属性里点高级页签,然后点‘环境变量’,将administrator的temp和tmp的值都修改为这两个文件夹的

路径。

5、检查登录操作系统的操作员是否有超级管理员的权限,win7系统登录软件时右键单击选择以管理员身

份运行

6、如果以上均无法解决,做好账套备份,卸载软件并手工删除安装目录下ufsmart和c盘下ufcomsql两个

文件夹,然后再重新安装,注意安装时要把杀毒软件等关闭。如果使用这个方法还是不行只能重新做系

统,操作系统建议安装纯净版,不要安装ghost等版本参照楼上方法处理请参照楼上的方法

对某面粉加工有限公司的纳税评估案例 对某面粉加工有限公司的纳税评估案例

一、企业基本情况

某面粉有限公司,注册资金600万元,现有职工54人,工业企业,于2006年10月30日认定为一般纳税人,主要从事小麦收购,面粉加工销售。企业固定资产规模570万元,主要生产经营设备有:原粮仓、运机、打麦机、平面回转筛、比重去石机、着水机、润麦仓、除尘机、磨粉机、高方筛、清粉机、刷夫机、风网管网等。

二、评估数据采集

(一)内部数据采集

1、从税收分析监控系统“一户式”存储信息查询。收集企业税务登记、各项认定审批事项、财务会计报表、申报纳税资料、银行账户、投资情况、税种登记、发票票种、购票用票信息等。在发票方面,尤其关注企业有无存根联滞留票信息,防止企业隐瞒进销货情况。收集企业2010年至2012年财务会计报表,尤其是企业每月随纳税申报表一同录入的资产负债表、损益表等。

2、从“金税工程-增值税防伪税控系统-认证子系统”查询,该企业2011年度取得并认证增值税专用发票138份,其中税率13%的进项税票58份,税率17%的进项税票80份,抵扣进项税额189.49万元,供货商4家,其中本市企业2家,取得进项税票42份。

3、从“金税工程-增值税防伪税控系统-报税子系统”查询,该企业2011年度开具增值税专用发票420份,金额3159.38万元,税额537.09万元。其中负数发票6份,正数发票414份。销售给5家企业,均为外市企业。

4、从V2.0“申报征收资料-申报信息”查询,没有该企业货物运输发票、废旧物资发票、海关完税凭证抵扣等信息,值得怀疑。

(二)外部数据采集

通过实地查看企业的生产工艺流程,能耗比、生产设备特点及使用情况,同时查阅面粉行业生产经营相关知识。经过大量的案头工作,发现企业的生产工艺流程:原材料购进→仓储→毛麦清理→净麦清理→润麦仓→磨粉机组→出粉和夫皮→包装→入库。归纳起来,主要有六道工序:毛麦清理、净麦清理、润麦、磨粉、出粉、包装。

设备运转每月一维修,每年一检修,维修期间停止生产。面粉有:精粉、上白粉、标粉、次粉及下脚料:麸皮。企业属于单一产品生产,小麦投入产出比2011年为1:0.98,2012年为1:0.98,1吨面粉装入200个标准编织袋,每包25Kg,麸皮每袋40Kg,包装袋每只0.75元。

三、税收及投入产出数据

增值税申报信息:(见附件)

投入产出数据:(见附件)

四、现场测试情况

为了更准确的掌握企业实际的投入产出及定耗情况,纳税评估人员于2012年6月13日到该企业进行了现场测试。

由于该企业生产操作基本机械化,生产工艺较短且不连续,评估人员采用跟踪实测的方法,即投入1吨小麦到各个环节到底能生产多少产成品,通过实地测算,每个车间的投入产出及生产指标如下:

评估人员测试,投入1吨小麦在清理车间1/%0吨,在润仓车间增湿1%,没有损耗。

生产车间现场测算表(见附表)

五、预约定耗确定

通过现场小试面粉定耗为0.70-0.75 :1,麸皮产出比0.3-0.25:1,最终将该企业的预约定耗确定为面粉和麸皮定耗为1 :1。

六、预约定耗补税情况

1、企业2011年定耗产出比例为0.98:1.预约定耗为面粉产出定耗为0.70-0.75 :1,麸皮产出比为0.3-0.25:1.2011年投入原材料小麦10140537公斤,平均收购单价为13.57元,产出面粉7034375公斤、麸皮2898360公斤,产出合计9932735公斤。

2011年原材料产出面粉=10140537×71.5%=7250483.95(公斤)

少产出面粉应补缴增值税=(7250483.95-7034375)1.65*13%=46355.37(元)

企业对上述现场测试数据、预约定耗数据及补税均已认可,已补缴税款46355.37元。

评估人员在预约定耗的基础上,同时对该企业动力-电量情况进行审核调查,发现该企业2012年1-5月有不开发票销售收入未收回货327607元未申报,应纳税42589元。企业已补缴税款39200.22元, 缴纳滞纳金10799.78元。

上述两项合计应补税为42589+46355.37=88944.67元,企业已办理入库税款滞纳金50000元,剩余部分正在准备入库。

通过农产品预约定耗后,该企业2011年税负达到0.55%,提高0.003个百分点;2012年税负达到0.9%,提高0.47个百分点。