管家婆s 怎么对账 怎么没有收款记录

2018-3-11 0:0:0 wondial

管家婆s 怎么对账 怎么没有收款记录

管家婆s 怎么对账 怎么没有收款记录''

如果您的问题还没有解决,可以到 T+搜索>>上找一下

请问专家:外贸出口的企业,原来要出口的商品,因各种原因,变成转内销了,这业务本月凭证如何处理? 请问专家:外贸出口的企业,原来要出口的商品,因各种原因,变成转内销了,这业务本月凭证如何处理?[]

对不符退税规定、退税凭证不全或其他原因造成无法退税的,应调整出口销售成本,须办转内销手续。

1、借:主营业务收入——外销收入

贷:主营业务收入——视同内销

2、贷: 应交税费----应交增值税(销项税额)出口收入除以(1+征收率)*征收率

借:其他应收款——应收出口退税——增值税

3、贷:应交税费----应交增值税(出口退税)

借:主营业务成本——外销

4、贷 其他应收款——应收出口退税----消费税

借:主营业务成本——外销

宋太太们,拿去随便P ,不用谢 宋太太们,拿去随便P ,不用谢

这个家伙到底哪里好?为啥最近那么火?@我就是一颗坚强的小草:你不觉得他很帅吗?@张大白活:不觉得啊,感觉太嫩了@张大白活:完蛋,说这话会不会被挨揍?@我就是一颗坚强的小草:你惹大祸了你说让PS高手可以免费帮大家PS,搞一个合集,会有人报名吗?@哈哈大神娜:WHY? 我又没惹你[/坏笑]@熊潇潇:报名参加@张大白活: 这么大方看来你们不是真爱,我好开心[/偷笑][/偷笑]

用友U8 客户刚从851升级到861,在存货档案中维护了主要供应商,运算MRP后,系统会将供应商添入请购单,这时请购比价生单不再取供应商存货价格对照表价格.用友U8 客户刚从851升级到861,在存货档案中维护了主要供应商,运算MRP后,系统会将供应商添入请购单,这时请购比价生单不再取供应商存货价格对照表价格.

问题原因:如果请购单上有了供应商,确实在比价生单时无法进行,需要删除后才可。但MRP运算后会将存货档案中的主要供应商带入计划中。 解决方法:因为请购单中如果有了供应商,表明对于此请购单是指定供应商采购,所以系统不会再进行比价填供应商。如果要实现比价生单功能,有两种方法:一种是请购单在参照MRP计划生单时,不带计划中的供应商,如果做这个功能,只能做专版。一种是将存货档案中的主要供货单位清除。

解决方案:

问题原因:如果请购单上有了供应商,确实在比价生单时无法进行,需要删除后才可。但MRP运算后会将存货档案中的主要供应商带入计划中。 解决方法:因为请购单中如果有了供应商,表明对于此请购单是指定供应商采购,所以系统不会再进行比价填供应商。如果要实现比价生单功能,有两种方法:一种是请购单在参照MRP计划生单时,不带计划中的供应商,如果做这个功能,只能做专版。一种是将存货档案中的主要供货单位清除。

www.kuaiji66.com 天龙瑞德

用友U8其他851版本采购暂估余额表中能否增加仓库供应商的查询模式U8其他851版本采购暂估余额表中能否增加仓库供应商的查询模式

U8其他-851版本采购暂估余额表中能否增加仓库供应商的查询模式

| 自动编号: | 3928 | 产品版本: | U8其他 | | 产品模块: | 采购管理 | 所属行业: | 通用 | | 适用产品: | U851 U851A | 关 键 字: | 暂估余额表 | | 问题名称: | 851版本采购暂估余额表中能否增加仓库供应商的查询模式 | | 问题现象: | 原821采购管理提供了“货到票未到统计表”支持仓库供应商模式查询暂估,现在的851版本采购暂估余额表中能否增加仓库供应商的查询模式。 | | 原因分析: | 850中将“货到票未到统计表”、“票到货未到统计表”两统计表合并为“未完成业务明细表”,考虑到过滤条件公用而采购发票中又无“仓库”数据项,因而过滤条件中未加入“仓库”。 | | 解决方案: | 目前程序设计如此。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

七类特殊资产损失税前扣除政策解析 七类特殊资产损失税前扣除政策解析

生产性生物资产损失企业自行计算扣除;文化企业库存呆滞出版物损失可据实扣除;房企不动产和开发产品三种损失视情税前扣除;电网企业输电铁塔和线路损失允许作为固定资产损失税前扣除;分支机构资产损失由总机构向所在地主管机关申报扣除;房屋建筑物改扩建损失并入新固定资产计提折旧分期摊销;存货非正常损失与相关进项税额一并税前扣除。

有关人特殊类型资产损失的相关,散见于部、国家税务总局等制定的相关文件中。为方便纳税人准确履行纳税申报义务,充分享受特殊资产损失税前扣除税收优惠,最大限度规避相务风险,笔者对特殊类型的资产损失税前扣除政策进行了梳理。

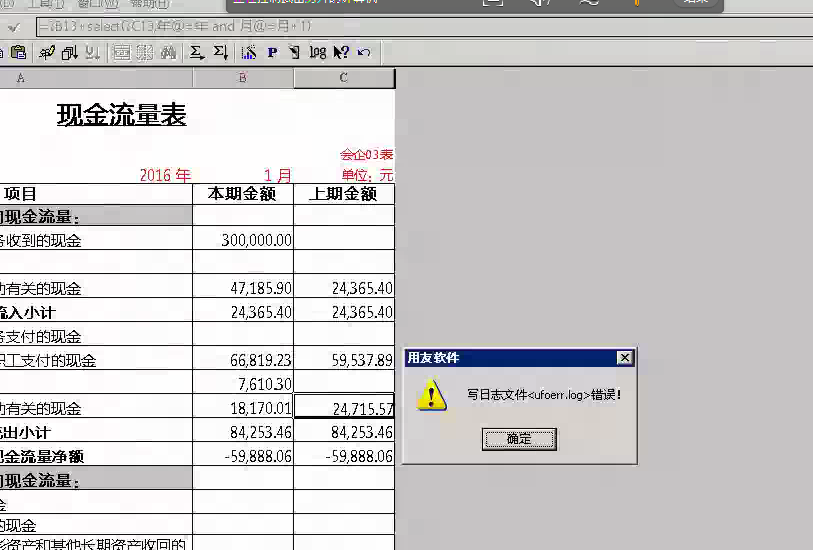

凭证导入出错 凭证导入出错

U8知识库| 问题号: | 6399 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 凭证导入出错 |

|---|

| 适用产品: | 8.52 |

|---|

| 问题名称: | 凭证导入出错 |

|---|

| 问题现象: | 凭证导入出错 |

|---|

| 问题原因: | 要引入的文本文件中结算方式为中文而不是编号 |

|---|

| 解决方案: | 将要引入的文本文件中结算方式改为编号 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

单据号重复无法保存! 单据号重复无法保存!

U8知识库| 问题号: | 10432 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 8.51A |

|---|

| 软件模块: | 应付 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 日常操作 |

|---|

| 适用产品: | U851A—-应收款管理 |

|---|

| 问题名称: | 单据号重复无法保存! |

|---|

| 问题现象: | 1/应收系统中填制应收单、收付款单时提示:单据号重复无法保存! 2/另外销售专用发票无法按销售结算1、销售结算2、销售结算3这样的销售部门后的流水号跳号。 |

|---|

| 问题原因: | 同解决方案 |

|---|

| 解决方案: | 测试环境:Windiows2000SERVER+补丁,MS SQL SERVER 2000+SQLSP3,IE6+IESP1 问题一: 第一步:在”单据编码设置”中将应付中”其它应付单”的详细信息中”手工改动,重号时自动重取”选中. 第二步:在查询分析器中执行”update UFSystem..ua_account_sub set bClosing=’1′ where cacc_id=’账套号’ and iyear=’2004′” 第三步:退出软件重新登陆. 问题二: 目前软件中对照码必须唯一不能重复,因此不同的部门在具有相同的对照码时,无法对不同的部门分别设置不同的起始流水号. |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

第四套人民币有什么特点? 第四套人民币有什么特点?

于1987年4月27日起陆续发行第四套人民币的券别,共有9种,即:1元、2元、5元、10元、50元、100元6种主币,和I角、2角、5角3种辅币。第四套人民币与第三套人民币等值,比价为1:1.第四套人民币发行后,第三套人民币仍可继续流通使用,即两套人民币在市场上并行混合流通。第四套人民币,具有以下一些特点:

(1)体现了政治性与艺术性的有机结合。在团结一致建设有中国特色社会主义的主题思想下,一方面以我党老一辈革命家、工人、农民、知识分子、民族人物像体现政治性,另方面通过我国名山大川、名胜古迹、民族图案等体现艺术性,整个画面绚丽多彩、韧韧如生,表现了我国货币的独特风格。

电脑维修需要办理什么税务项目 电脑维修需要办理什么税务项目

问:我是做电脑维修生意的,兼营一些耗材,营业面积不足20平方米,一个月的营业额不足3000元,只有两个人,我想问一下,我需要向什么税务机关申报登记?是否可以免除这些税额?

答:根据《税务登记管理办法》(2003国家税务总局令第7号)规定:第二条 企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,均应当按照《税收征管法》及《实施细则》和本办法的规定办理税务登记。根据《中华人民共和国增值税暂行条例》(国务院令[1993]第134号)规定: 第一条 在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税。另外根据《河南省人民政府办公厅关于调整增值税起征点认真落实涉农有关税收优惠政策的通知》(豫政办[2004]7号)文规定:我省自2004年1月1日起,销售货物的起征点为月销售额5000元,销售应税劳务的起征点为月销售额3000元,按次纳税的起征点为每次(日)销售额200元,本规定适用于所有个人。因此,您叙述的情况应该首先到主管国税税务机关办理税务登记,如果您达不到起征点可以向主管税务机关提出申请不交增值税。

用友U8 用系统管理员admin和用帐套主管登陆系统管理时发现帐套和年度帐都是置灰的用友U8 用系统管理员admin和用帐套主管登陆系统管理时发现帐套和年度帐都是置灰的

问题原因:在服务器的远程配置用的是机器名,系统不识别为本机. 解决方法:在远程配置内把机器名换成IP地址后进系统管理一切正常.

解决方案:

问题原因:在服务器的远程配置用的是机器名,系统不识别为本机. 解决方法:在远程配置内把机器名换成IP地址后进系统管理一切正常.

我上课时总是不自觉地打瞌睡。 我上课时总是不自觉地打瞌睡。明明不是很想睡,却还是不知不觉中闭眼,因此错过不少课程。我到底该怎么办????有什么具体措施吗??

你应该时刻提醒自己要好好学习,不要睡觉,措施是:你可以在手上写上“努力”这2个字,或者你可以向老师申请,叫他时不时看一下你这边,看看你有没有睡觉,睡觉了就提醒你。集中注意力,抹点风油精你没有目标吧,有目标的人会努力为目标奋斗。就不会偷懒了。

我想问下,201501-12月财务报表,本月金额和本年累计金额,到2016年的时候,负债表的年初就是201512月的本年累计吗期末就是本期1月发生额?那利润表的本月和本年累计都是1月数据吗? 我想问下,201501-12月财务报表,本月金额和本年累计金额,到2016年的时候,负债表的年初就是201512月的本年累计吗期末就是本期1月发生额?那利润表的本月和本年累计都是1月数据吗?[]

资产负债表有本年累计数吗?2016年的资产负债表的期初数就是2015年12月底的期末数@余诗音:那利润表的本月和本年累计都是2016年1月的数据吗?资产负债表2015年有期末余额,201601就填在年初数那栏?@泡沫红茶:是

质量管理体系中的四大审核是什么 质量管理体系中的四大审核是什么''

北京现代软件学院有没有会计专业- 北京现代软件学院有没有会计专业?''

离任经济责任审计的审计风险及控制对策 离任经济责任审计的审计风险及控制对策

近年来各地对领导干部离任普遍开展了离任经济责任审计,这项工作对促进国有资产保值增值、督促离任者廉洁自律、建全管理制度、提高经济效益起了很大的作用。多年的实践表明,离任审计项目涉及面广、时效性强,要按时按质地完成任务,困难很多,风险也很大。

一、商任经济责任审计风险的表现形式

一是内在风险。在审计过程中离任者及所在单位存在侥幸心理,不积极配合,提供虚假资料或资料提供不全面,使审计人员不能全面发现离任者的个人问题而作出错误判断;离任者所在单位财务人员素质不高,或是由于核算方法不当而出现财务核算错误,或是财务人员故意徇私舞弊,导致财务涨落反映失真和管理混乱;离任者所在单位内部控制制度存在缺陷或名存实亡,企业经营和财务管理处于无控制状态,这些内在因素的影响,都会形成审计风险。二是环境风险。一方面,开展离任经济责任审计是对离任者进行工作业绩的评价和经济责任的划分,往往会牵扯到方方面面、上上下下的复杂关系,审计人员在对违法违纪问题进行定性和处理时难以彻底摆脱其干扰,会出现无法可依、有法难依的问题,使审计评价受到影响;另一方面,历任经济责任审计涉及的范围广、时间跨度大,问题较复杂,经验也相对不足,使审计经费的开支相应增大。而审计经费的紧张又将导致—些外调工作无法进行,形成一定的审计风险,影响审计质量。三是检查风险。离任经济责任审计要求审计证据全面、准确、充分、合法,但由于离任审计涉及面广、内容复杂,审计人员在获取审计证据时由于审计程序不合规。

易代账进不去,提示网名或域名不存在 易代账进不去,提示网名或域名不存在[]

e.uu.com.cn什么浏览器?360极速浏览器好用前几天更换360极速了,好用了几天,单今天怎么也进不去了@易代账小飞霞:清理了一下浏览痕迹,现在正常了,谢谢!@小婷321:谢谢,正常了!

请问,填制凭证过程中,我删除了一个凭证,凭证号就连接不起了,要怎么操作才能让凭证号连接呢 比如说我编制了1-50号凭证 我把43号凭证删除了 要怎么操作就变成1-49号凭证了呢? 请问,填制凭证过程中,我删除了一个凭证,凭证号就连接不起了,要怎么操作才能让凭证号连接呢 比如说我编制了1-50号凭证 我把43号凭证删除了 要怎么操作就变成1-49号凭证了呢?[]

我用的软件反正是不能直接刷新修改的,只有把后面的凭证序号手动修改@胡说八道:哦 谢谢!!!手动修改的话,太麻烦,删除的凭证,那只能插入一个号码,恢复没删除之前的状态了。易代账有清理断号的功能@小飞霞:请问在哪里操作呢?谢谢您删除凭证后,在查看凭证界面会出现整理断号

请问小微企业所得税税率是按多少征收的啊? 请问小微企业所得税税率是按多少征收的啊?[]

截止至2017年12月31日,小型微利企业所得税按20%减半征收依据:《财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2014〕34号)

自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

依据:《财政部 国家税务总局关于小型微利企业所得税优惠政策的通知》(财税〔2015〕34号 )

自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。@心想66:是直接用净利润乘以20%缴纳企业所得税吗?@张立平_:是直接用净利润乘以20%缴纳企业所得税吗?@秋石榴:利润乘以10%,按20%的一半@心想66:自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。为啥有人回答是这个税率啊?@秋石榴: 不是净利润,是应纳税所得额

应纳税所得额有两种计算方法,一是直接法,二是间接法。

1、直接计算法:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损

2、间接计算法:

应纳税所得额=会计利润总额±纳税调整项目金额