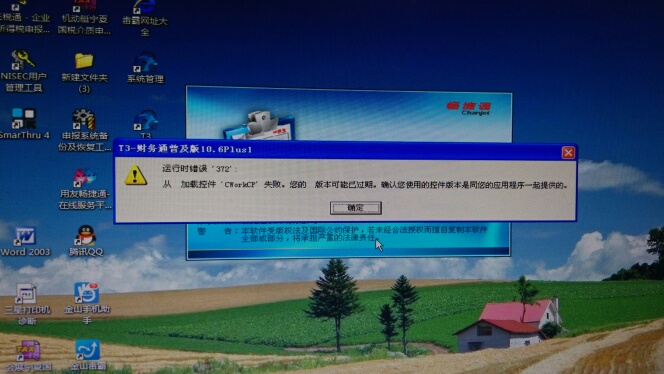

商贸宝财务接口在选择好单据和科目后点击“生成”或“合成”凭证提示“口令不正确”。

2015-12-25 0:0:0 wondial商贸宝财务接口在选择好单据和科目后点击“生成”或“合成”凭证提示“口令不正确”。

商贸宝财务接口在选择好单据和科目后点击“生成”或“合成”凭证提示“口令不正确”。生成凭证的操作员要在商贸宝和财务通两边要有相同的账号并且密码一致。

用友天龙瑞德010-59798025如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

T+系统有没有单据异动记录查询功能?类似于该单据的日志,在单据上就可以查看该单什么时间,在什么电脑,什么IP,做了什么操作(如新增、修改过,修改前后的值,删除等记录),以前看过一个小软件,甚至删除掉的单据,在双击“删除”状态还能查到已删除的单据,非常实用。 T+系统有没有单据异动记录查询功能?类似于该单据的日志,在单据上就可以查看该单什么时间,在什么电脑,什么IP,做了什么操作(如新增、修改过,修改前后的值,删除等记录),以前看过一个小软件,甚至删除掉的单据,在双击“删除”状态还能查到已删除的单据,非常实用。[]

暂时没有这个功能,可以提交支持网需求,我也想要这个功能[/龇牙]日志管理中可以大概的查下,不全@杭州勤生朱杨召:12.2不是在征求建议吗,一起提下[/抱拳]@2115590956:12.2基本定型了,还是等12.3吧凑活用吧@杭州勤生朱杨召: 但是看不到修改内容肯定看不到您好,日志管理中目前可以查询到操作日志,至于您说的具体的操作暂时无法查询,也欢迎您将您的需求提交到支持网,我们会第一时间给您反馈到产品部门的。感谢您对产品的关注。

对二手房交易所得征收个税的依据和原则 对二手房交易所得征收个税的依据和原则 3月1日,国务院发布了楼市调控“新国五条”的细则,其中最受人关注的是提出将对二手房交易差价按20%计征。由于没有更详细的征税办法跟进,舆论大多认为这一规定将大大提高交易的额,于是市场反应激烈,出现交易者连夜排队过户、二手房成交量大涨的现象,在一些地方甚至还引发了“政策性离婚”现象。 引起一些市场波动,应在政策制定者预料中,但是社会各方有如此强烈的反应,可能超出了预料。政策制定者应该寻求政策的平稳过渡,应好好思考,二手房个人所得税到底如何征缴更为合理? 在回答这个问题之前,有必要厘清几个概念。 首先,二手房交易个人所得税按20%税率征缴并不是最新政策。1994年修订的《个人所得》规定,在财产转让所得中减除财产原值和合理费用后,转让者需按20%缴纳个税。此后国税总局和部等部委出过几个文件要求落实此规定,但以前的房子大多由于历史原因无法获得原值数据,各地实践中都按照交易额的1%~2%征收。如今落实税法,按20%征收,并不算于法无据。 其次,个人所得税是一种由纳税人直接承担的税负,纳税人的抗拒心理较强,偷逃漏税的现象比较常见,由此导致的税款损失不易控制。因此,个人所得税往往需要考虑其合理的税率,税率过高除了导致实际征收到的税款不尽人意之外,还会催生作假现象,影响社会公序良俗,增加经济的运行成本。 另外,个人所得税作为所得税的一种,必须遵循可税性的原理,对于应税额的确认,应坚持“无收益,无”、“课征税源不伤税本”等基本原则。因此,就必须以纳税人的净收益为课税对象,课税后不能过多影响纳税人的生活水平;对于扣减项目应有充分考虑,该扣减的一定要保证扣减。 简而言之,由于近年来二手房交易中越来越多的房屋的原值相对容易确定,按税法要求的方法征税变得更可行。而为控制一些城市房价仍持续上涨,管理者也希望通过增加税费来冷却市场。税法中又已有规定,只需以落实名义即可实行下去。因此,上述新提出的20%的税率只是对税法的落实。 从政策能得到平稳推进和落实的角度考虑,最好的方式是政策出台时能同时推出较为完备的配套细则。而现在的情况是,预期不明确助推了市场的激烈反应,因为大家觉得以后要缴纳的税款会大幅度增加。 要削减诸多负面效应,就应该明确征缴的详细方式,让民众认识到确实只对个人真正的净收益收税,而且额度并不如之前猜测的那么巨大。应缴税额等于应税所得额乘以税率,在税率通过立法确定的情况下,更多需要考虑的是如何合理确定应纳税所得额,以避免扩大征税面,伤及无辜。 《个人所得税法》规定的纳税个人所得种类有十一类。应纳税所得额的确定方式分三类,一类是所得全部,如利息股息等;第二类是所得扣除成本费用或指定额度,如工资薪金目前的扣除标准为3500元;财产转让是最特殊的一类,它在扣减合理费用外还需要扣减财产原值,原值如何确定才是新征税方式的最关键问题。 最简单的,或者从字面上来理解,原值就是转让者在最初购买房子时所付的价款。如果按此理解简单计算,就是当前的转让所得减去当时购房的价款再减去相关装修和税费等,就是应税所得额。一般来说,二手房交易不论是转让自有住房还是纯粹,其转手周期至少有两三年。如果其间物价平稳,直接扣除原值,各方意见不大。但是如果在持有期间物价飞涨,买房子是为了抵抗物价上涨带来的货币贬值,那么按原值扣减就可能有损公平。举个例子,80万元买房,支出各种装修、税费20万元,物价很稳定,假设通胀率为1%,三年后转手卖了120万元,依20%所得税率计算,扣除个税(4万元)后,剩下116万的实际购买力上比当年的100万元还是要高。而如果物价很不稳定,通胀率每年20%,三年后就算卖了180万元,税后只剩164万元,其真实购买力比当年的100万元还低。如果再考虑其他要缴纳的税费,个人财产损失更大。 以上举例所用数据未必符合真实情况,但也可得到一些结论,简单来说是:在高通胀条件下,在一些房价上涨不快的城市,卖房者按购买力计算的财富反而会缩水。这无疑与“无收益,无税收”的原则相违背,变成了“无收益,也纳税”。 现实的情况是,与房地产调控同步的恰恰是较高的通胀水平。应该说,除了2009年之外,现实世界民众体验到的通胀率都不低。这阶段买房子,谋求自己资产保值的人不在少数。此时课税,不管是落实税法还是着眼于调控,都应认识到并非所有卖房子的人都是投机者,有更大比例的人可能只是在高通胀下为寻找一个最稳妥的保值手段而来买卖房产的。 这样就谈到了另一个问题,通胀和房价高涨是怎么来的。一般认为,根本原因还是我国货币发行速度过快。当前已接近100万亿元的广义货币供应量(M2)余额,其绝对数量和增长速度超过了国内生产总值及其增速,货币发行的高速增长在满足实体经济需要之余,更多余的部分需要寻找投资渠道。问题是在中国,低端产品市场都已经过饱和,或者说产能高度过剩,而一些重要领域受政策限制不让进入,比如电力、电信、石油等行业。此外,反映贫富差距的基尼系数较高。由于收入分配高度不均衡,少数人掌握了大量财富的同时也掌握了最便捷的方式,他们在需要寻找投资方向,这时候房产是最佳选择。由于货币巨量投放和通胀压力的存在,民众对于资产估值上涨有预期,都不约而同采取买卖房产的行为来保护自己的财富。 因此,如果不能有效地控制货币供应过快增长,不能更公平地分配财富,破除垄断,拓展投资渠道,民众投资房产以求财产保值的行为就不会逆转。 从宏观上讲,还是要从货币、分配、垄断等方面着手。具体到新的征税方式的落实上,非要执行的话,也至少应在原值的估算上充分考虑通胀因素,对交易者规避通胀的所得部分予以豁免,真正征收净收益部分。这样做既容易得到理解,又能降低征税额,容易与之前的方式衔接,容易被接受而落实下去。