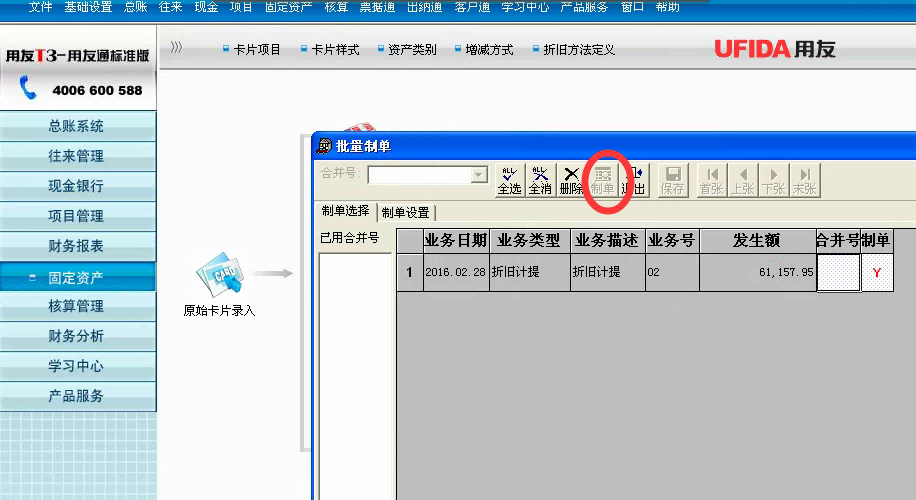

请问我固定资产批量制单怎么无法制单了

2017-6-1 0:0:0 wondial请问我固定资产批量制单怎么无法制单了

请问我固定资产批量制单怎么无法制单了

先点击制单设置,再点制单的按钮@畅捷服务苏娜_:哦,谢谢不客气

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 2020春节放假安排2020-1-17 10:32:2

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频2019-4-24 15:40:48

- T3普及版,核算管理模块 ,无法记账2019-3-16 17:0:0

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。2019-1-16 8:0:0

- 产成品入库单删除报错, 查询联查没有任何单据2019-1-16 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-1-16 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _02019-1-16 8:0:0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据2019-1-16 8:0:0

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?2019-1-16 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-1-16 8:0:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- 产成品入库单删除报错, 查询联查没有任何单据

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

12.1我设置数量是4位小数点,但是销售订单待售单据的数量小数点是两位 12.1我设置数量是4位小数点,但是销售订单待售单据的数量小数点是两位[]

销售订单数量为2位吗?清除缓存,然后重启T+服务,重新做下数据库配置,再登录软件看下@服务社区苏娜:@服务社区苏娜:还是不行@服务社区苏娜:还是不行,在销售订单代办业务还是一样打上软件最新的补丁包,然后清除下缓存,重新做数据库配置更新下数据,再登录软件。如果还是一样,请在支持网提交问题和账套进一步查询原因和处理

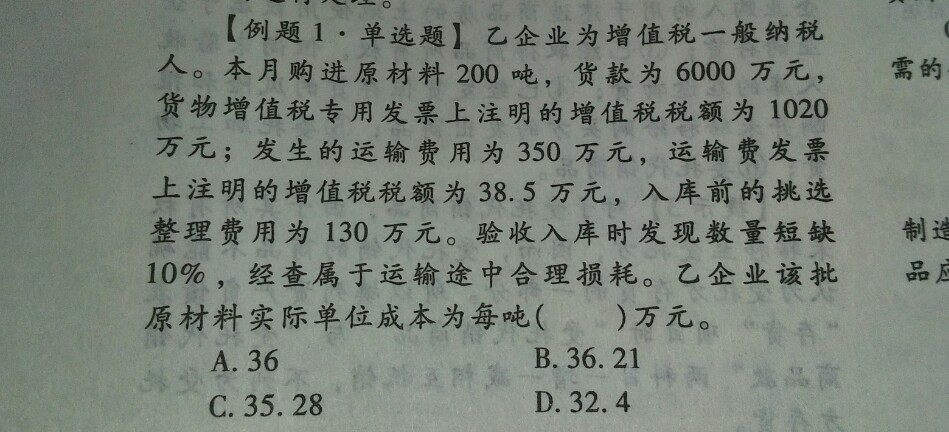

现行税收计划分配模式的改革设想 现行税收计划分配模式的改革设想 计划是由上级领导机关下达的一定时期内组织税收收入的目标,它是国家预算的重要组织部分。税收计划分配模式就是对税收计划进行编制分配的依据、方法和程序。 当前,分税制财政体制仍处在深化和完善时期,分税制改革仅在中央与地方政府之间建立起较为规范的财政关系,省以下各级政府部门之间分税体制尚未完全到位,税收计划管理在各级政府之间、政府与部门之间以及税务部门上下之间仍然存在不少矛盾和问题。尤其在税收计划分配模式上,长期采用传统的“以上年实际征收数为基数,加一定增长比例核定为本年任务”的“基数加增长”的税收计划分配方式,表现出相当的不科学、不严谨、不规范,它是粗放型税收管理下的必然产物,是政府部门缺乏各地真实可靠的税源数据情况下,推行的一种似乎大家都能接受的“公平”方式。 但是,在实际工作中这种计划分配模式则表现出很多不科学、不规范、不公平的问题。 一是观念与体制相悖论。在分税制改革的过渡时期,有的地方政府和税务部门单纯的收入任务观念压倒一切,思路简单,措施单一,只顾财权与需要,不顾事权与可能,违背财税原则和经济规律,以支定收,超越自我,强求财政平衡,这样,势必导致 “寅吃卯粮”或“藏富于企”。 二是计划与税源相背离。当前 “基数加增长”税收计划分配模式,只是单一地自上而下下达任务,并且“小计划”跟着“大计划”走,缺乏科学合理的经济税源调查和依据,更带有相当的行政指令性特色。在这种情况下,必然导致税收计划只能是无源之水,无本之木,形成地方与地方之间的苦乐不均、两极分化。 三是收入与政策相脱节。在一些地方认为政策问题是隐形的,而收入问题则是至关重要的,有的地方政府管税形成了政府收税,有的打着招商引资的旗号,出征“引税”或“买税”,还有的地方甚至为增加地方财力,对一些中央收入或共享收入转为地方税种入库,形成税收串库、混库,税收收入结构形成混乱。 四是管理与廉政相对峙。在传统的税收计划管理模式下,单纯地片面地追求税收收入目标,必然出现诸如引税让税、买税卖税、税收分摊等“怪现象”,这样从客观上给人们形成一种非法律、非正常、非努力的观念,也必然导致“税”往低处流,无限扩大实际征收成本,更不利于税务部门的廉政建设。 税收计划分配模式直接影响税收计划分配的科学性、合理性,直接影响各地税收征管努力程度,直接影响税收政策和依法治税,直接影响地方财力保障。按照国家提出创新社会管理的基本思路,我们对现行的“基数加增长”的税收计划分配模式必须逐步有所认识,必须做好改革创新的前期准备。 我们觉得,在我国进行新一轮税收征管改革的框架下,“税源加增长”的新税收计划分配模式应该是解决上述问题的根本所在,同时现代税收管理也为这种新的税收计划分配模式提供了可能。 一是税收计划管理与依法治税并不矛盾。我国目前分税制财政体制仍处在深化和完善时期,税收计划管理在一定时期仍将存在,然而,税收计划管理与依法治税并不是完全矛盾和排斥的,二者可以相互兼顾与融合的。随着市场机制的深化和税收管理的精细化,我们可以逐步弱化税收计划管理,计划只是一种参考因素,同时,必须强化税收执法,严格依法治税,通过加强税收征管保障税收收入。 二是“税源加增长”的新税收计划分配模式是一种科学、合理、公平的方法。这种模式是各级政府部门每年自下而上地根据税务部门提供的税源规模与结构作为基础,考虑当年社会经济发展带来的税源影响,结合税收弹性空间,确定本级当年税收计划规模,然后,自上而下下达税收计划的分配模式。在“基数加增长”向“税源加增长”模式的过渡期,计划分配确定时的基数可以兼顾上年实际完成数与当年实际税源数,以免产生太大波动,影响政府财政收支预算。同时,在过渡时期,“税源加增长”和“基数加增长”两种模式可以实行双轨并行的方式,实现平稳过渡。 三是税源管理是新税收计划分配模式的基础和前提。随着我国税收管理理念的转变,税源管理作为税收征管工作的核心也将不断深化和完善,这将为“税源加增长”的新税收计划分配模式提供了必要改革条件,并最终成为可能。税源管理的科学化、专业化、精细化,将全面、真实、完整地为各级政府提供详实可靠的税源规模与结构,这将为政府制定税收计划、进行计划分配提供了根本依据和坚实基础。同时,税务部门也可以完全取消每年投入大量人力物力财力的税源普查工作,并大大提高税源数据的质量和可信度。 四是新税收计划分配模式体现计划分配的科学性、合理性,体现真正的公平。税务部门对税源管理的科学化、专业化、精细化决定了税源的质量,税源的质量则决定了新税收计划分配模式的可行性。现行税收计划分配模式能让各地政府普遍接受的原因是大家同比例增长似乎公平的表象,实际上由于各地上年基数水份大小不一、经济发展不平衡、实际税源不一样,决定了其根本上是不公平的。在各地实际税源基础上,再按照相同增长比例进行计划分配,则是从根本上、更高层次上实现真正意义上的公平。推行“税源加增长”的新模式,上级政府部门还应加强对各级税源管理情况的监督管理,以确保税源规模与结构的真实可靠。