不得抵扣的进项税的税务及会计处理(二)

2016-5-24 0:0:0 wondial不得抵扣的进项税的税务及会计处理(二)

不得抵扣的进项税的税务及会计处理(二)

例2:某民营制造企业购入一批材料,增值税专用发票上注明的增值税额为20.4万元,材料价款为120万元。材料已入库,货款已经支付(假设该企业材料采用实际成本进行核算)。材料入库后,该企业将该批材料的一半用于工程项目。根据该项经济业务,企业可作如下会计分录:

①材料入库

借:原材料 1200000

应交税金-应交增值税(进项税额) 204000

贷:银行存款 1404000

②工程领用材料

借:在建工程 702000

贷:应交税金-应交增值税(进项税额转出) 102000

原材料 600000

(3)非正常损失的在产品、产成品所用购进货物或应税劳务。

按税法规定,非正常损失的在产品、产成品所耗用的购进货物或应税劳务的进项税额不得从销项税额中抵扣。当发生非正常损失时,首先计算出在产品、产成品中耗用货物或应税劳务的购进额,然后作相应的账务处理,即按非正常损失的在产品、产成品的实际成本与负担的进项税额的合计数,借记“待处理财产损益———待处理流动资产损益”科目,按实际损失的在产品、产成品成本贷记“生产成本———基本生产成本”、产成品科目,按计算出的应转出的税金数额,贷记:“应交税金——应交增值税(进项税额转出)”科目。

例3:A企业1998年8月由于仓库倒塌毁损产品一批,已知损失产品账面价值为80000元,当期总的生产成本为420000元。其中耗用外购材料、低值易耗品等价值为300000元,外购货物均适用17%增值税税率。

则:损失产品成本中所耗外购货物的购进额=80000X(300000/420000)=57144(元)

应转出进项税额=57144X17%=9714(元)

相应会计分录为:

借:待处理财产损溢——待处理流动资产损溢 89714

贷:产成品80000

应交税金-应交增值税(进项税额转出) 9714

[1][2]

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T+专属云V16.0财务业务优化功能分享视频2021-8-18 14:30:7

- 畅捷通T+体验中心操作手册2021-2-26 16:58:50

- 用友T+培训视频2021-2-26 16:56:5

- 畅捷通T系列升级政策调整公告2020-5-11 13:36:52

- 财务“宅家”也可以安心办税2020-2-11 16:8:37

- “企业上云 智赢未来” --畅捷通2019伙伴大会2019-1-21 16:7:4

- 财务WEB填凭证不能保存2019-1-11 12:23:12

- 财务WEB填凭证不能保存 _02019-1-11 12:23:12

- 财务情况说明书范文2019-1-11 12:23:12

- 财务软件“反记账”功能的危害2019-1-11 12:23:12

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- 产成品入库单删除报错, 查询联查没有任何单据

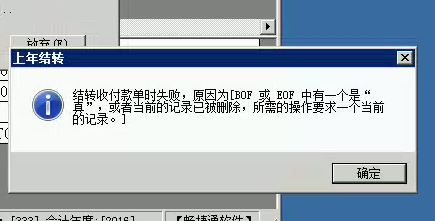

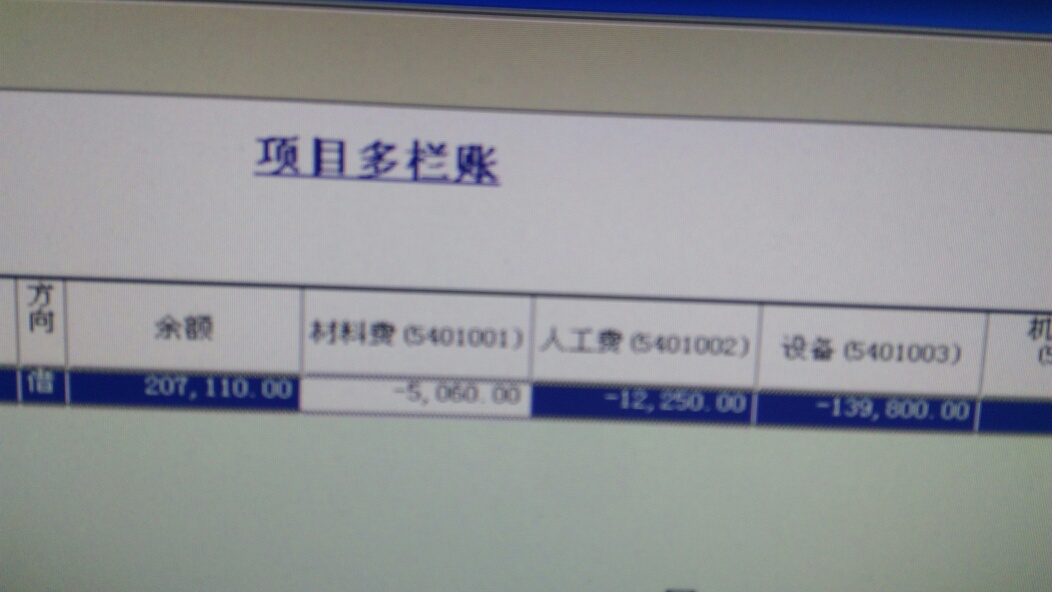

这个项目多栏账就是这样的吗?科目性质为借方,期初余额也是借方。谢谢解答 这个项目多栏账就是这样的吗?科目性质为借方,期初余额也是借方。谢谢解答

多栏账有余额分析方式和金额分析方式的,默认的是这样显示

请问购销单据制单生成后如何删除和修改啊?总帐系统怎么也动不了。 请问购销单据制单生成后如何删除和修改啊?总帐系统怎么也动不了。[]

如果发现业务有问题,并且也已经制单了,则必须删除凭证,取消单据记账才能修改业务单据。步骤:核算——凭证——购销单据制单凭证列表;客户往来凭证列表;供应商往来凭证列表中——对应业务,进入相关的凭证列表中,——过滤条件——确认——选中记录——删除。@qq392629945:删除了,谢谢啊!@qq392629945:[/强]