用友T6如何修改单据打印字体的大小.

2019-4-23 8:0:0 用友T1小编用友t6如何修改单据打印字体的大小.

用友t6如何修改单据打印字体的大小.打印其他入库单,如何调整打印的数据字体的大小?有两种方法调整:1.在单据格式设置中,打开其他入库单的打印模板,选中表体后,右击选择“属性”,点击“字体”后的省略框,选择需要的字体大小,确定后,再选择应用范围为“表格体”,保存;2.直接在单据预览的界面,点击左上角的【文件】—【页面设置】,点击“详细格式设置”,选择“表体设置”页签,格式设置中选择“表体数据行字体和颜色”,点击“字体”,选择具体的字体大小,再确定即可。如有用友t6其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷通专业服务商-用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,联系电话:010-59798025。网址:http://www.kuaiji66.com

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

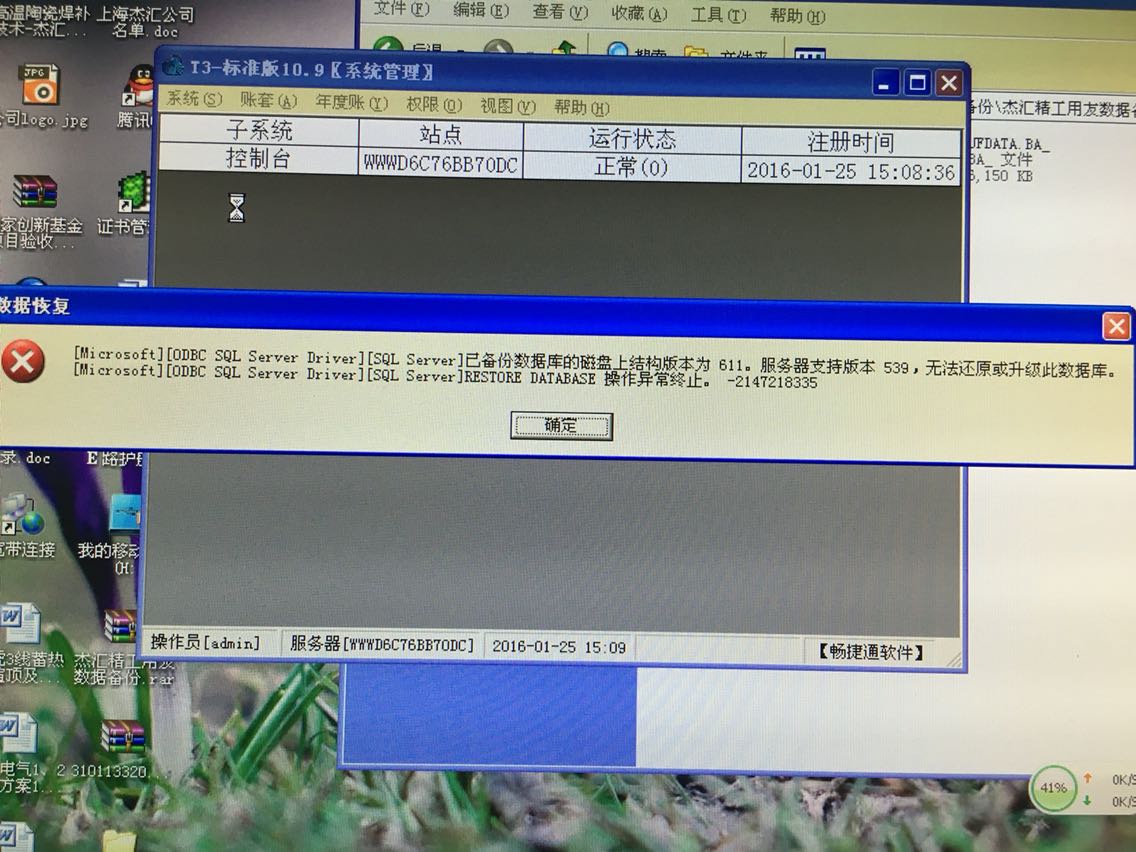

- 出现如图所示提示:运行时错误2019-4-23 8:0:0

- 商贸宝T1服务器连接失败的常见问题及解决方法.2019-4-23 8:0:0

- 记账宝,资产负债表中的累计折旧取不出数据,但是实际余额表中却有余额?2019-4-23 8:0:0

- 财贸宝凭证的记账方式?2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

- 用友管理系统U8+通过集合订单是如何简化数据的出入库等操作,提高效率的?2019-4-23 8:0:0

- 用友财务软件运用小技巧之备份恢复2019-4-23 8:0:0

- 用友软件 U8+快速见效体现在哪里?2019-4-23 8:0:0

- 用友软件T3、T6、U8功能对比2019-4-23 8:0:0

- 用友软件T3修改期初余额时不能修改,有“浏览只读”字样2019-4-23 8:0:0

最新信息

营改增政策问题及建议 营改增政策问题及建议 1、装卸搬运行业税负上升问题。 在对部分装卸搬运行业人的调研中发现,行业内固定资产普遍于经营初期一次性,后期投入较少,无法取得进项税额抵扣;且装卸搬运劳务主要以人力提供,人力成本占全部成本的40%,在现行制度下无法取得进项税额抵扣;装卸搬运业务原适用税率为3%,营改增后增值税适用税率上升为6%,税率上升幅度较大。以上因素造成营改增实施后装卸搬运行业纳税人增值税税负有较大幅度上升。如我市一户港务有限公司测算营改增后增值税税负达5%,较营改增前税负上升近57%。 建议扩大简易计税范围,对装卸搬运行业可以选择适用简易计税方法。 2、“营改增”实施后性售后回租政策执行中存在的问题。 根据《国家总局关于融资性售后回租业务中承租方出售资产行为有收问题的公告》(国家税务总局公告[2010]第013号)规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。 由于融资性售后回租业务不征收增值税,因此,融资租赁企业无法取得资产发票,无法按《部、国家税务总局关于营业税若干政策问题的通知》(财税[2003]016号)第三条第十一款的规定实行差额征税。融资租赁企业必须按租赁协议规定的金额全额开具增值税专用发票给承租企业。 对于融资租赁企业而言,根据《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》(财税[2011]111号附件三)第二条第四款规定,经人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。营改增实施后,融资性售后回租业务由于同样享受增值税超税负即征即退,不增加税负。 对于承租方而言,购进设备时凭扣税凭证已申报抵扣进项税额;营改增实施后,承租方以抵扣的制备操作融资性售后租回业务,按期支付的租凭费又可全额取得增值税专用发票,造成事实上的双重抵扣,严重违背了增值税的原理。 建议总局重新审视《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关问题的公告》(国家税务总局公告[2010]第013号)。 3、关于增值税差额征税问题。 ①营改增关于差额征税的政策规定: 一是试点纳税人提供应税服务,按照国家有关营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额为销售额。 二是试点纳税人提供应税服务支付给非试点纳税人的价款可以按照国家有关营业税差额征税的规定实行差额征税;对试点纳税人中支付给试点纳税人的价款,试点纳税人为小规模纳税人的,仅对提供交通运输业服务和国际货物运输代理服务实行差额征税。 ②存在问题: 一是我省出台的有关营业税差额征收政策是否可在营改增后延续未有明确。如在我们对部分物流企业的调研和调查确认中发现,我省物流企业根据《省地税局贯彻〈省委、省政府关于加快发展现代服务业的实施纲要〉、〈关于加快发展现代服务业的若干政策〉》(苏地税发[2005]156号)第二条第一款规定(物流企业将承揽的业务外包给其他单位并由其统一收取价款的,以其全部收入减去其他项目支出后的余额,作为营业税计税基数),虽不是列名试点物流企业,但同样享受了营业税差额征税政策。 二是部分原营业税实行差额征税项目,营改增实施后不再实行差额征税,将造成部分试点小规模纳税人税负上升。如试点小规模纳税人提供广告代理、代理报关、知识产权代理、仓储业务的,就无法实行差额征税,造成营改增后税负增加。 三是营改增实施后无统一明确的差额征税项目及相关管理办法。 ③建议为照顾部分试点纳税人税制平稳转换,建议对原我省出台的营业税差额征税政策和营改增有关差额征税政策内未明确的项目延续实行差额征税。 4、交通运输业小规模纳税人“低征高扣”问题。 营改增试点期间交通运输业小规模纳税人按3%征收率征收增值税,接受运输服务的一般纳税人可按价税合计金额乘以7%计算进项税额。此项规定给不法分子以寻租空间,必将给国税机关代开和管理上造成极大的执法风险。

应收制单凭证分录拆分问题 应收制单凭证分录拆分问题

| 问题号: | 6526 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 应收 |

| 行业: | 通用 |

| 关键字: | 应收制单凭证分录拆分问题 |

| 适用产品: | U85X—-应收款管理 |

| 问题名称: | 应收制单凭证分录拆分问题 |

| 问题现象: | 应收制单凭证分录拆分问题:在销售管理填制发货单后,生成出库单后生成发票,因为在财务上核算发票产生的应收款时是按明细分类核算的(“净酒”多少、“包装物”多数),收款冲销时也明确到具体的分类明细科目。目前应收系统生成凭证时不能满足企业需求,如: 借:应收帐款 7800.00 贷:产品销售收入 4273.51 贷:应交税金-销项税 726.49 贷:包装物-在用大瓶 1800.00 贷:包装物-在用塑箱 1000.00 用户希望能拆分分录:如;借:应收帐款-净酒 5000.00 借:应收帐款-包装物 2800.00 贷:产品销售收入 4273.51 贷:应交税金-销项税 726.49 贷:包装物-在用大瓶 1800.00 贷:包装物-在用塑箱 1000.00 |

| 问题原因: | 目前拆分受控科目凭证分录还无法做到。目前可按如下方法变通处理:生成发票时能否按明细分类核算的(“净酒”多少、“包装物”多数)开两张票,然后合并制单(选项:受控科目制单方式选“明细到单据”)就可以解决了。 |

| 解决方案: | 目前可按如下方法变通处理:生成发票时能否按明细分类核算的(“净酒”多少、“包装物”多数)开两张票,然后合并制单(选项:受控科目制单方式选“明细到单据”)就可以解决了。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |