申请税务行政处罚听证要交费吗

申请税务行政处罚听证要交费吗

某人是一位个体建材经营户,因核算销售收入有误,被主管税务机关处以了罚款,为此,他想进行税务行政处罚听证,对于该项听证,听证费用应由谁负担?

依据《中华人民共和国行政处罚法》第四十二条的规定:当事人不承担行政机关组织听证的费用。另外,《国家税务总局税务行政处罚听证程序实施办法(试行)》第二十一条也规定:听证费用由组织听证的税务机关支付,不得由要求听证的当事人承担或者变相承担。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

材料按计划成本计价收发如何登记明细分类账 材料按计划成本计价收发如何登记明细分类账

材料按计划成本计价方法进行收发核算的主要特点是:收发凭证按材料的计划成本计价,总账及其明细分类账按计划成本登记,材料的实际成本与计划成本的差异,通过“材料成本差异”账户进行核算。 按计划成本计价的材料明细分类核算,应设置三种明细分类账: (1)材料明细分类账。 仓库应按材料的品种和规格设置一套既有数量又有金额的材料明细分类账或材料卡片。由于材料的收发都按固定的计划成本计价,因而这种明细分类账或材料卡片的收入和发出栏只记数量,不记金额,结存栏分别记数量和金额,但金额栏不必逐笔计算登记,可以在月末时,根据材料的结存量和计划单价计算登记。除仓库设置的材料卡片外,企业财会部门还应按仓库和材料类别设置只登记金额的材料明细账。该明细账根据仓库转来的材料收发凭证,按期归类汇总登记,反映各类材料资金的占用情况。它与仓库设置的材料卡片可以起到相互核对和相互控制的作用。

科目2倒车入库技巧视频 科目2倒车入库技巧视频科目2倒右库倒不进去

好的。说一下个人的经验吧。我每次都成功,关键需要你自己多去练练。

现在说方法。科目二考试都是从右边开始倒车的。考试的时候车已经停好位置的了。

第一步,车一发动,就向右边打一圈半,固定住方向盘不要动,这个时候是看右边镜子的,控制好车的速度,慢慢倒车,看到库的前端一角露出来的时候,这个时候就需要你慢慢继续向右打方向盘,不可着急,看到后车轮估计可以进库了,赶紧向右打死方向盘,转头看左边镜子,看到左边库角露出来的时候,赶紧向左两圈回正车身,车身进库停车(眼睛视线从镜子边沿倾下去看,适合位置踩离合,紧跟着踩刹车停车) ? 出库;车从库的左边出来。第一步打左边方向灯,人的肩膀对正车库左边的前端角的白线,就向左边打一圈半方向,控制好车的速度,慢慢出库,到外边虚线可以停车。(大家应该注意到的是,停车的时候方向盘还是一圈半的状态的)

第二步,车是从左边倒进库的。注意的是我们上一步出库的时候,方向盘还是一圈半的状态的,我们继续倒车就可以了,车一动,我们就看左边的镜子,控制好车的速度,慢慢倒车,方向盘一圈半的状态要固定住,一直到看到库的前端两个角露出来,就慢慢向左边打方向,不可着急,看到后车轮估计可以进库了,赶紧向左打死方向盘。转头看右边镜子,看到右边库角露出来的时候,赶紧向右两圈回正车身,车身进库停车。 ? 出库:车从库的右边出来。第一步打右边方向灯,控制好车的速度,看左边的镜子,慢慢出库,从镜子中看到后车轮轮毂到库的左边前端一角时候,赶紧向右打死方向盘,继续出库,看到车头正了,赶紧向左边打两圈方向回正车轮,到外边虚线可以停车。(大家应该注意到的是,停车的时候方向盘回正状态的)

不要看视频,每个教练教的点事不一样的。

外籍个人取得的补贴是否缴纳个人所得税 外籍个人取得的补贴是否缴纳个人所得税

问题:外籍个人取得的住房、伙食补贴、洗衣费是否缴纳个人所得税? 回答:外籍个人以非现金形式或实报实销形式取得的合理的住房补贴、伙食补贴和洗衣费免征个人所得税。应由纳税人在初次取得上述补贴或上述补贴数额、支付方式发生变化月份的次月进行工资薪金所得纳税申报时,向主管税务机关提供上述补贴的有效凭证,由主管税务机关核准免税。

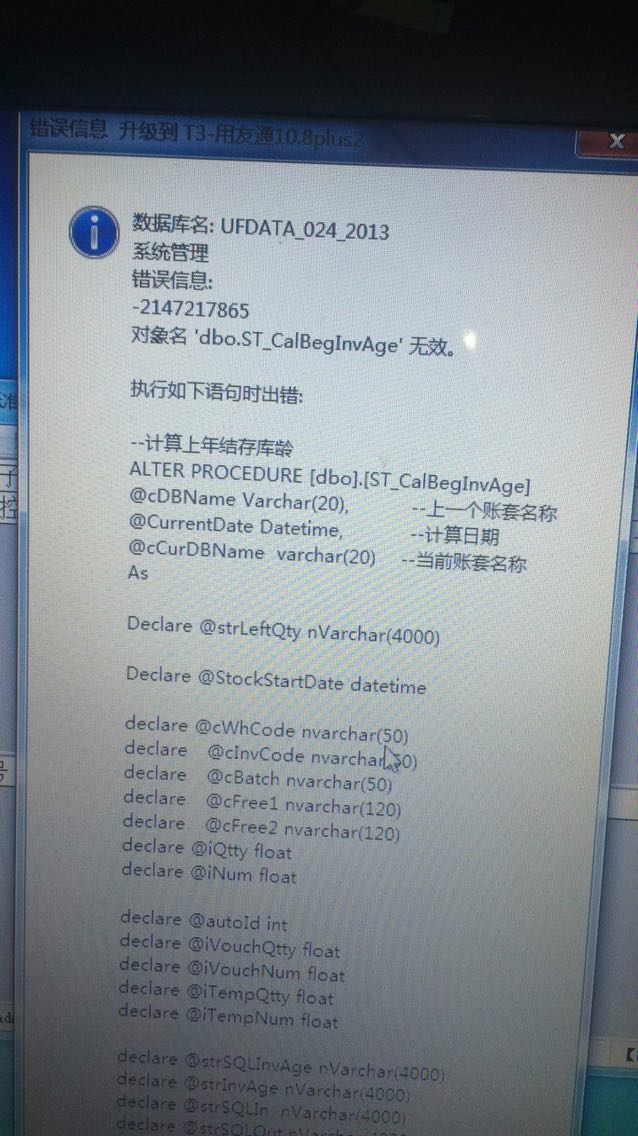

10.8.1普及版升级到11.0标准版报这个错,怎么解决啊? 10.8.1普及版升级到11.0标准版报这个错,怎么解决啊?

你用工具下载里面用降级再升级工具重新升级一下试试

亲们,,营改增后固定资产的进项不能进成本了吧?? 亲们,,营改增后固定资产的进项不能进成本了吧??[]

是的,营改增后固定资产的进项可以抵扣,不入成本。那只能入费用吗?如果是生产用的固定资产怎么折旧?@凤1472283736:入进项抵扣@凤1472283736:

借:管理费用

制造费用

销售费用

贷:累计折旧@凤1472283736:进项税怎么会是费用呢?如果公司是一般纳税人,就直接抵了增值税,如果是小规模纳税人,则进成本。

工会经费,残保金是每个单位必须要交的吗?如果要交怎么算? 工会经费,残保金是每个单位必须要交的吗?如果要交怎么算?[]

残保费是全国统一必须要缴纳的,缴纳的时候按照通知书缴纳即可。工会经费有些单位需要交,有些单位不需要。@费亦青608: 那怎么计算呢?工会经费是按照2%算还是今年新政策的0.5%残保费是按照本年全市职工的平均数计算的,所以会有浮动性。你可以不去理会的。工会经费按照新的政策来。

应收制单时,相同科目、相同供应商不能合并 应收制单时,相同科目、相同供应商不能合并

U8知识库| 问题号: | 14991 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 其他 |

|---|

| 软件模块: | 其他 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 应收制单时,相同科目、相同供应商不能合并 |

|---|

| 适用产品: | U8 |

|---|

| 问题名称: | 应收制单时,相同科目、相同供应商不能合并 |

|---|

| 问题现象: | 应收制单时,相同科目、相同供应商不能合并 |

|---|

| 问题原因: | 经查看选项设置无误,是初始设置的采购科目未设对应科目 |

|---|

| 解决方案: | 经查看选项设置无误,是初始设置的采购科目未设对应科目 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

应收票据背书制单业务员修改问题 应收票据背书制单业务员修改问题

U8知识库| 问题号: | 8405 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.60 |

|---|

| 软件模块: | 应收 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 应收票据背书制单业务员修改问题 |

|---|

| 适用产品: | U86X—-应收款管理 |

|---|

| 问题名称: | 应收票据背书制单业务员修改问题 |

|---|

| 问题现象: | 在应收票据背书时,会计分录为:借:预付账款,贷:应收票据.但预付账款科目对应的业务员名称为应收票据科目对应的业务员名称,字段是灰色的不可更改,但是这个名称用户是需要改的,怎么办? |

|---|

| 问题原因: | 同解决方案 |

|---|

| 解决方案: | 该问题开发已出补丁,请从支持网站下载并安装U860应收最新补丁。补丁文件:US_PZ.DLL,日期:2005-6-23。 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友U8.61库存期初进行批量审核,报380错误U8.61库存期初进行批量审核,报380错误

U8.61-库存期初进行批量审核,报380错误

| 自动编号: | 17250 | 产品版本: | U8.61 | | 产品模块: | 报账中心 | 所属行业: | 通用 | | 适用产品: | U861--供应链--库存管理 | 关 键 字: | 380错误 | | 问题名称: | 库存期初进行批量审核,报380错误 | | 问题现象: | 系统在库存期初进行批量审核的时候,会报错,错误号380,然后不能正常退出模块,需要结束任务。重新进入系统,在针对批审的时候没有来得及进行审核的存货进行逐条审核的时候,没有发现类似问题。系统已经打上HOTFIX&DBHOTFIX。启用了生产模块。 | | 原因分析: | 同解决方案 | | 解决方案: | 此问题研发人员已经出具相关补丁,请下载最新【补丁编号:1742 ;861库存管理补丁包:KCGLSQL.dll、USCONTROL.dll、USERPBO.dll、USERPCO.dll、USERPDMO.dll】解决此问题,替换后要以regsvr32的形式注册。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |