内资企业接受捐赠的所得税处理 _0

2016-5-4 0:0:0 用友T1小编内资企业接受捐赠的所得税处理 _0

内资企业接受捐赠的所得税处理一、基本要求

《国家税务总局关于执行<企业会计制度>需要明确的有关所得税问题的通知》(国税发[2003]45号)规定,企业接受捐赠的货币性资产,须并入当期的应纳税所得,依法计算缴纳企业所得税。企业接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税。企业取得的捐赠收入金额较大,并入一个纳税年度缴税确有困难的,经主管税务机关审核确认,可以在不超过5年的期间内均匀计入各年度的应纳税所得。

《国务院关于第三批取消和调整行政审批项目的决定》(国发[2004]16号)规定,取消对企业取得的大额非货币性捐赠收入在不超过5年的期间内均匀计入各年度的应纳税所得的审批。《国家税务总局关于做好已取消和下放管理的企业所得税审批项目后续管理工作的通知》(国税发[2004]82号)规定:“取消上述审批项目后,主管税务机关应着重从以下方面加强管理:1.纳税人在一个纳税年度发生的非货币性资产投资转让所得、债务重组所得、捐赠收入,占应纳税所得50%及以上的,才可以在不超过5年的期间均匀计入各年度的应纳税所得。”。

二、会计处理及纳税调整

根据财政部 国家税务总局关于印发《关于执行〈企业会计制度〉和相关会计准则有关问题解答(三)》的通知》(财会[2003]29号)的规定,企业接受捐赠资产应进行以下会计处理以及纳税调整。

(一)企业接受捐赠资产的会计处理

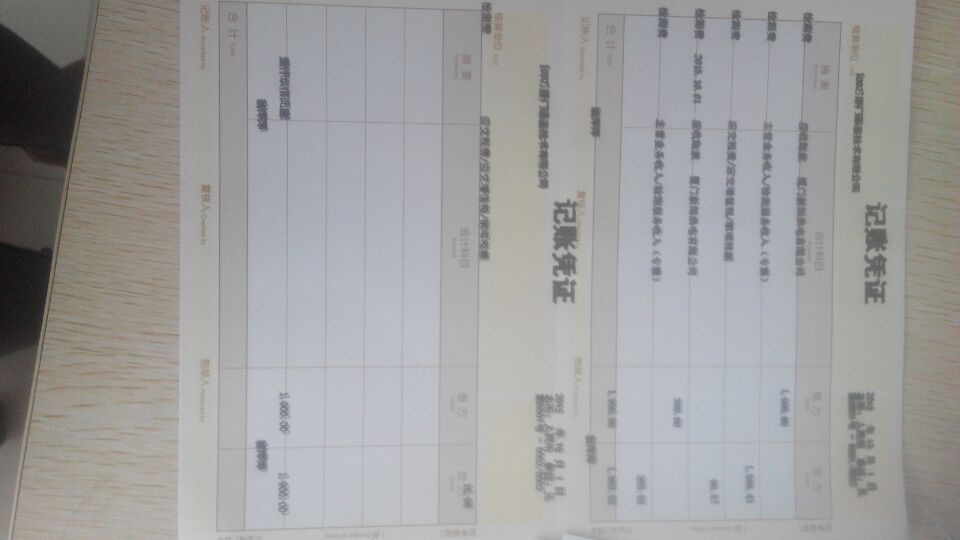

企业接受捐赠资产按税法规定确定的入账价值,应通过“待转资产价值”科目核算。企业应在“待转资产价值”科目下设置“接受捐赠货币性资产价值”和“接受捐赠非货币性资产价值”两个明细科目。

企业取得的货币性资产捐赠,应按实际取得的金额,借记“现金”或“银行存款”等科目,贷记“待转资产价值—接受捐赠货币性资产价值”科目;企业取得的非货币性资产捐赠,应按会计制度及相关准则规定确定入账价值,借记“库存商品”、“固定资产”、“无形资产”、“长期股权投资”等科目,一般纳税人如涉及可抵扣的增值税进项税额的,按可抵扣的增值税进项税额,借记“应交税金—应交增值税(进项税额)”科目,按接受捐赠资产按税法规定确定的入账价值,贷记“待转资产价值—接受捐赠非货币性资产价值”科目,按企业因接受捐赠资产支付或应付的金额,贷记“银行存款”、“应交税金”等科目。

(二)纳税调整及相关所得税的会计处理

1.蹦伤暗髡金额的计算

企业应在当期利润总额的基础上,加上因接受捐赠资产产生的应计入当期应纳税所得额的接受捐赠资产按税法规定确定的入账价值或是经主管税务机关审核确认当期应计入应纳税所得额的待转捐赠非货币性资产价值部分,计算出当期应纳税所得额。

2.奔扑愕逼谟交所得税和确认当期所得税费用有关的会计处理

企业在计算当期应交所得税和所得税费用时,应按以下规定进行会计处理:

(1)如果接受捐赠资产按税法规定确定的入账价值全部计入当期应纳税所得额的,企业应按已记入“待转资产价值”科目的账面余额,借记“待转资产价值—接受捐赠货币性资产价值(或接受捐赠非货币性资产价值)”科目,按接受捐赠资产按税法规定确定的入账价值与现行所得税税率计算的应交所得税,或接受捐赠资产按税法规定确定的入账价值在抵减当期亏损后(包括企业以前年度发生的尚在税法规定允许抵扣期间内的亏损,下同)的余额与现行所得税税率计算的应交所得税,贷记“应交税金—应交所得税”科目,按其差额,贷记“资本公积—其他资本公积(或接受捐赠非现金资产准备)”科目。

执行本问题解答后,取消“资本公积”科目的“接受现金捐赠”明细科目,并将“资本公积—接受现金捐赠”明细科目的余额全部转入“其他资本公积”明细科目。

(2)如果企业接受捐赠的非货币性资产金额较大,经批准可以在不超过5年的期间内分期平均计入各年度应纳税所得额的,各期计算交纳所得税时,企业应按经主管税务机关审核确认当期应计入应纳税所得额的待转捐赠非货币性资产价值部分,借记“待转资产价值”科目,按当期计入应纳税所得额的待转捐赠非货币性资产价值与现行所得税税率计算的应交所得税,或按当期计入应纳税所得额的待转捐赠非货币性资产价值在抵减当期亏损后的余额与现行所得税税率计算的应交所得税金额,贷记“应交税金—应交所得税”科目,按其差额,贷记“资本公积—接受捐赠非现金资产准备”科目。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?2017-7-11 0:0:0

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?2017-7-11 0:0:0

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账2017-7-11 0:0:0

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?2017-7-11 0:0:0

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么2017-7-11 0:0:0

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗2017-7-11 0:0:0

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢2017-7-11 0:0:0

- 请问,用友建账建筑行业行业性质选哪个?2017-7-11 0:0:0

- 请问,财务做帐时后面附的合同必须是原件吗?2017-7-11 0:0:0

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。2017-7-11 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

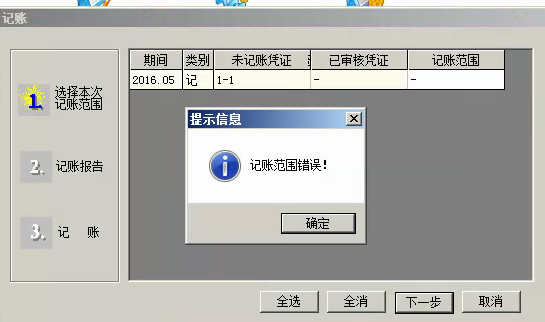

应收明细表和余额表显示不出来 _0应收明细表和余额表显示不出来

| 问题号: | 15488 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 应收 |

| 行业: | 通用 |

| 关键字: | 应收明细表和余额表显示不出来 |

| 适用产品: | u861 |

| 问题名称: | 应收明细表和余额表显示不出来 |

| 问题现象: | 应收明细表和余额表输入查询条件后,界面就停滞在”读取后台数据” |

| 问题原因: | 应收明细帐和余额表在查询时后台会读取上年数据库的ZN_Vdispatchlist视图,可能是上年年结没有打上861补丁的原因,导致年结后的上年的该视图创建语句有误 |

| 解决方案: | 根据演示帐套重新创建即可 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

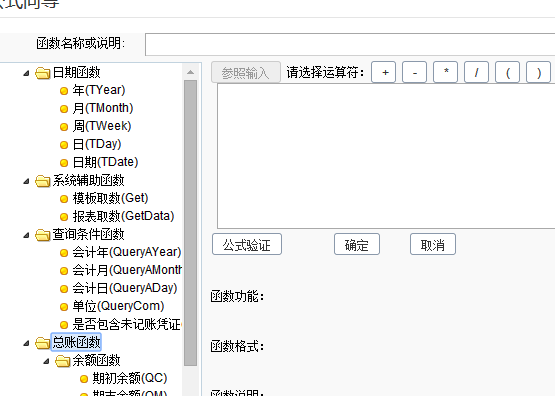

报表这些日期函数公式有什么用?怎么用? 报表这些日期函数公式有什么用?怎么用?

设置报表时,报表表头年、月、日 用的@畅捷服务_韦小锋:我试了试查询条件啊不能设置会计日啊,但是查询条件函数是有日的查询条件日期函数是生成报表时用的

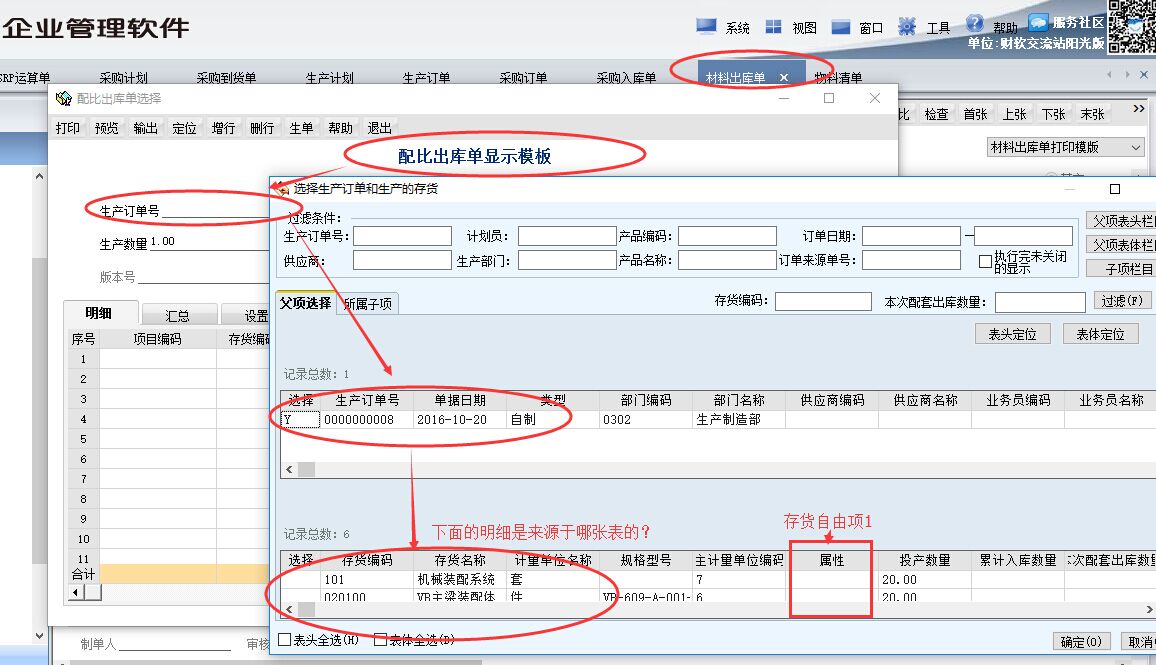

t1商贸宝拆装单原材料在不同的仓库怎么不显示库存怎么解决 t1商贸宝拆装单原材料在不同的仓库怎么不显示库存怎么解决[]

您看下下图截图,您详细描述下什么不显示