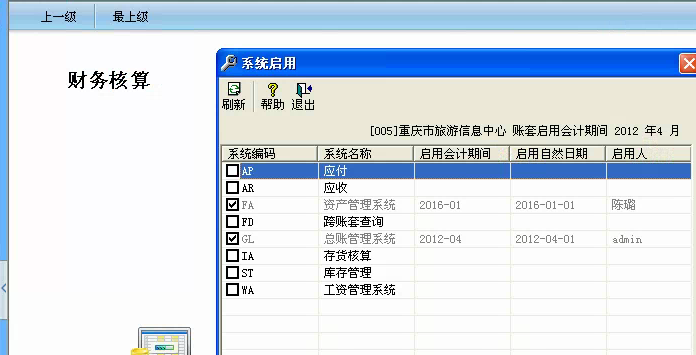

请问一下,G6系统启用了固定资产怎么取消呀?那里是灰色的

2017-7-10 0:0:0 用友T1小编请问一下,G6系统启用了固定资产怎么取消呀?那里是灰色的

请问一下,G6系统启用了固定资产怎么取消呀?那里是灰色的

重新初始化固定资产,然后退出系统后直接进入系统启用再反启用@畅捷服务孙彦杰:怎么重新初始化固定资产@故事还长丶:固定资产管理功能键倒数第二个@畅捷服务孙彦杰:谢谢

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 请问:现公司已正常营业,筹建期帐入的长期待摊费用,现有一笔费用是筹建期的,是直接入当期费用还是入到长摊里,该怎么入帐比较好点?2017-7-11 0:0:0

- 调整入库单采购格式大小??2017-7-11 0:0:0

- 财务是单独的账套,财务报表打不开,提示不能登陆到服务器2017-7-11 0:0:0

- 账上的往来款有应收账款、其他应收款、预付账款,想核销,查账其他应收款是上年结转过来的,应收账款为期初余额,现在如何做账务处理?2017-7-11 0:0:0

- 账套只能登会计的,出纳和主管的都登不进是怎么回事啊2017-7-11 0:0:0

- 账套启用时间是8月份,季报表里面只有累计金额,不显示季度数字,下个季度的会显示吗?2017-7-11 0:0:0

- 购销合同中未约定含税金额,约定的是不含税金额是10000元,开票另加税金1000元,购货方一并将11000元打入公户,这样的情况,增值税发票怎么开。商品分好多型号,是将税金平分到各个型号上吗2017-7-11 0:0:0

- 费用发票的有效期限多长时间?比如餐费,办公用品的发票报销的规定?2017-7-11 0:0:0

- 超进货单入库业务怎么处理?2017-7-11 0:0:0

- 请问:查补时,不应作为业务招待费的费用,是否也不应作为业务招待费用计算基数呢?谢谢!2017-7-11 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

年初发放上年末工资的所得税处理 年初发放上年末工资的所得税处理 案例一:某企业对员工实行绩效考核,2010年每月从每个员工工资中扣除500元,年底对员工全年工作情况进行考评,根据考评结果,在次年即2011年3月、4月一次性全额或部分发放给员工(考评有扣减事项的,部分发放),但每月500元的绩效考核工资已全额在2011年逐月计提,进入成本费用。 案例二:根据企业经营业绩情况,某企业研究决定,在2010年12月为员工发放一次性年终奖,进行计提的账务处理为:借记“生产成本/管理费用”,贷记“应付职工薪酬——工资”,由于企业资金较为紧张,当月未发放,在次年2011年2月,企业才发放了这笔奖金。 企业按权责发生制计提了工资、薪金,但没有按权责发生制发放,类似的例子企业经常会遇到。当计提与发放不在同一年度或同一月份时,和应如何处理呢? 企业所得税:应在实际发放年度税前扣除 《中华人民共和国企业所得实施条例》第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除。《国家总局关于企业工资、薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定,企业所得税法实施条例第三十四条所称的合理工资、薪金,指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资、薪金制度规定,实际发放给员工的工资、薪金。符合此项规定的,应当予以扣除。 根据以上规定,工资、薪金的企业所得税税前扣除,核心的是要符合两个基本要求,即一要合理,二要实际发放。不合理的不允许扣除,合理但未实际发放的依旧不能扣除。从强调“实际发放”这个角度来说,工资、薪金的税前扣除,遵循的是“收付实现制”原则,而不是“权责发生制”原则,因此,每个年度内,不管工资、薪金按权责发生制应属哪个年度,只要实际发放且符合税法“合理”的要求,就可以在实际发放年度进行企业所得税税前扣除。因此,在上一年度已提取的工资、薪金,由于未实际发放,就不能在上一年度扣除,已提取但尚未发放部分,应在企业所得税年度申报时,调增应纳税所得额。由于企业所得税是按年计算所以,税前扣除只需考虑全年实际发放且合理的工资、薪金部分,其他已计提未发放部分要进行纳税调整。 本文开头的两个例子中,案例一,第二年(2011年)发放的上年度绩效工资、奖金只能在第二年(2011年)企业所得税前扣除,并在企业所得税汇算清缴时,调减应纳税所得额(假定2011年其余工资、薪金的计提与发放均在当年完成且合理)。案例二,第一年(2010年)已经计提但尚未发放的绩效工资、年终奖,应在第一年(2010年)企业所得税汇算清缴时,调增应纳税所得额(假定2010年其余工资薪金的计提与发放均在当年完成且合理)。 需要说明的是,考虑到合理工资、薪金的计提与发放往往只是一个时间较短的暂时性差异,所以,一些地区对这一问题以汇算清缴政策问答的形式做了“从宽”的规定。比如浙江、江苏、河北、福建、青岛等省市明确,如果企业当年计提的工资在企业所得税年度纳税申报前(即次年5月31日前)实际发放的,可以在计提当年计算扣除。因此,在这些省市,本文开头两个例子的企业所得税处理就有所不同:2010年计提,但在2011年2月、3月发放的一次性年终奖、绩效考核工资,可以在2010年税前扣除,无需作纳税调整。如果上述一次性年终奖、绩效考核工资在2011年5月31日后实际发放,那么将不允许税前扣除,需要作纳税调整。 不过,这些从宽的规定可能会增加税务稽查的工作量。调阅被查单位的账簿资料,要受到《检查通知书》和《调账通知书》的限制,如检查人员对某企业2010年、2011年两个年度纳税情况进行检查,一般情况下,只能调阅被查单位2010年1月1日~2011年12月31日时间段的账簿资料,由于2012年不是被查年度,检查人员看不到2012年账簿资料,被查单位必须主动提交2012年相关账簿资料,说明2011年计提、2012年才发放的工资、薪金实际账务处理情况,检查人员才能审核确定是否需要进行纳税调整,仅审阅2011年账簿资料是无法确定的。 同样,如果检查人员对某单位2012年企业所得税纳税情况进行检查,受《检查通知书》和《调账通知书》的限制,检查人员同样看不到2011年被查单位的账簿资料。如果被查单位2011年计提、在2012年5月31日前才发放的工资、薪金已经按上述省市的规定,在2011年进行了扣除,而该单位又在2012年企业所得税年度申报时,再次按企业所得税法实施条例第三十四条作为当期(2012年)实际发放的工资、薪金进行重复扣除,检查人员若不延伸检查2011年企业的会计账簿,则很难发现问题。而且这一行为已经超出《检查通知书》要求的范围,需要变更《检查通知书》后方可进行。 个人所得税:企业应在实际支付时,合并员工当月工资、薪金所得,履行代扣代缴义务 《中华人民共和国个人所得税法》第八条规定,个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。第九条规定,扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴入国库,并向税务机关报送纳税申报表。工资、薪金所得应纳的税款,按月计征,由扣缴义务人或者纳税义务人在次月七日内缴入国库,并向税务机关报送纳税申报表。 上述规定表明,支付工资、薪金的企业为扣缴义务人,履行扣缴义务的时间是在支付工资、薪金时(不考虑特定行业)。因此,不论当月企业支付给员工的工资、薪金所得,按权责发生制应属哪个年度、或哪个月份,只要当月支付,就应与其他当月实际发放的工资、薪金合并计算个人所得税,并在支付所得时代扣代缴。从某种角度上来说,个税的扣缴,遵循的也是“收付实现制”,即实际支付所得时代扣。 本文开头两个例子的个人所得税处理应为:企业在实际发放、支付绩效工资或年终奖时,合并员工当月工资或按一次性年终奖(每年只能用一次)计算并代扣代缴个人所得税,在次月七日内缴入国库,并向税务机关报送纳税申报表。需要注意的是,案例一中,2010年每月每名员工个人工资、薪金所得,不应包括未发放的500元绩效考核工资,不能把未支付部分合并到员工当月工资、薪金所得计算个人所得税。 企业预支工资给员工是一种特殊情况,这种情况下是否需要代扣个税呢?由于员工在收到这笔所谓的预支工资时,并未向企业提供劳务,所以,预支工资实质上是借款,既然是借款,企业在预支时自然不负有个人所得税的扣缴义务。但是,到月底,员工提供完劳务结算工资时,企业要按实际应支付给员工的工资、薪金,计算应扣个人所得税并履行扣缴义务。如某企业新入职某员工,2012年某月第一天报到,企业预支工资4000元,在支付时,员工打欠条,企业无需履行扣缴义务,到月底,企业经过核算,应支付给该员工工资5000元,在发放时,财务收回员工的欠条,扣除个人应缴付的“五险一金”500元,再扣除应代扣的个税300元,实际应再支付给员工工资200元,代扣的个人所得税应在次月七日内缴入国库,并向税务机关报送纳税申报表。

税收滞纳金要怎么做帐? 税收滞纳金要怎么做帐?[]

税款滞纳金记入营业外支出,税法规定不准予税前扣除,汇算清缴时要进行纳税调整

借:营业外支出

贷:银行存款/库存现金

![#会计考试#[cp]【出售会计资料】 包括会计从业中的会计基础,会计电算化,财经法规,会计初级中的初级会计实务,经济法还没有更新呢 都是个人看书总结的 很认真呢 如有需要请加卫星](http://sto.chanapp.chanjet.com/4a47ecad-3fcd-422b-879b-b2df91606e00/img/2016/02/06/1454755383a7ow.jpg)