采购入库单未结算便有结算标志

采购入库单未结算便有结算标志

| 问题版本: | 810-U6普及版3.1 | 问题模块: | 15-采购管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | U8采购入库单结算出错 | 适用产品: | u821 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 采购入库单未结算便有结算标志 | | 问题现象: | 采购入库单未结算便有结算标志 | | 原因分析: | 采购入库单曾经结算,后又删除结算单,但采购入库单上的有关结算字段未被删除 | | 解决方案: | 到结算单子表中查询是否有该采购入库单子表的autoid号,以确定此采购入库单确实没有结算过,结算单子表的pursettlevcouchs.irdsid等于采购入库单子表的rdrecords.autoid,确定该采购入库单没有结算后,再到rdrecords中清空与结算有关的字段dsdate、isquantity(结算数量等) |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

会计出纳基本知识问题集锦100问(十一) 会计出纳基本知识问题集锦100问(十一)

45.什么是试算平衡? 试算平衡,就是指利用“资产=负债+所有者权益”的平衡原理,按照记账规则的要求,通过汇总、计算和比较,来检查会计账户处理和账簿记录的正确性、完整性的一种方法。 46.什么是对账?对账的主要内容是什么? 对账是指为了保证账簿记录的正确性而进行的有关账项的核对工作。包括:

用友T3出纳通备份时候没有提示备份路径,找不到备份文件 用友T3出纳通备份时候没有提示备份路径,找不到备份文件

用友T3出纳通点击【系统设置】中的【备份账套】,提示【备份完成】后没有提示备份路径,找不到备份文件。软件按照默认备份路径备份账套。重新登录出纳通,登录时账套名称选择【系统管理】,登录后点击【备份路径设置】,显示默认备份路径,或者重新设置备份路径;备份文件统一放在该路径下。如有其它问题,请联系在线客服咨询。用友云基地

T+12.0,为什么复制了昨天的销售订单 然后将预计交货日期改为当天,保存时还是提示预计交货日期不可以小于单据日期?该则么操作 复制的订单才能保存? T+12.0,为什么复制了昨天的销售订单 然后将预计交货日期改为当天,保存时还是提示预计交货日期不可以小于单据日期?该则么操作 复制的订单才能保存?[]

检查 表头字段 显示出 预计交货日期 和单据日期的 时间差。请先仔细检查下单据上的预计交货日期和单据日期。@畅捷支持侯椿寳:我只修改了明细项的预计交货日期,表头不显示的,你的意思是表头的也要修改?@服务社区刘小艳:单据明细上的已修改@李劼531:是的,表头上也有一个的,都要核对下。

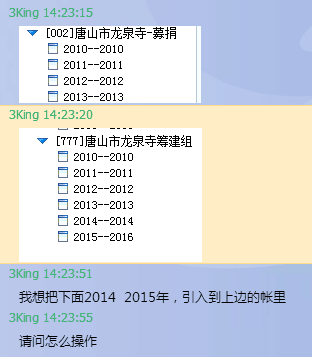

我这个是u8 我想把下边2014 2015年,引入到上面的账里 应该怎么操作 我这个是u8 我想把下边2014 2015年,引入到上面的账里 应该怎么操作

您好:请做好两个账套的数据备份后再进行下面操作。把账套777备份出2014,2015的年度账,新建002的2014,2015的年度帐,然后把777备份出来的年度帐覆盖恢复到002里。@畅捷服务吕宝晶:新建账套还是账套库@也许会等到:用账套主管进入看一下账套库。

南京哪家网站建设服务公司比较好? 南京哪家网站建设服务公司比较好?

网站建设是门技术活,既考验网页设计师的前端代码能力,又考验网站架构能力,以及经常不被人们说重视的审美需求!南京网站建设公司很多,但靠谱的真心没几个!锐盛互联网页设计师技术还可以,可以试试!

南方食品派送股东实物的税务问题探讨 南方食品派送股东实物的税务问题探讨

2013年4月3日,南方食品发布董事会决议公告,向股东赠送公司产品黑芝麻乳。在南方食品之后,量子高科宣布向股东赠送龟苓膏、人福医药更是宣布赠送股东包含安全套在内的“三选一”的大礼包。这些另类“分红”手法,立时引来众人的围观和热议。 有人认为,南方食品的赠送行为是“实物分红”,也有人认为是“促销赠送”。针对市场各方热议,南方食品于4月8日再次发布公告,称本次赠送实物不是分红,而是赠饮品尝,预计方案产生500万元费用将计入销售费用。4月19日,南方食品赠饮方案经股东大会表决通过。4月20日,公司发布公告称该活动发放的是赠饮品,且尚未上市销售,也尚未确定销售价格,不属于实物分红,处理将计入研发费用和销售费用,并称经咨询相务机关,本次赠饮产品不涉及问题。 但笔者认为,未上市销售、未确定销售价格、非实物分红这些并不能构成不的理由,公司一项活动往往涉及到多项,公告中笼统地说不涉及纳税问题并不严谨,从来看,向股东无偿赠送实物,会涉及到相关纳税问题,只是征或不征、如何征的问题。在此,结合南方食品案例,对公司向股东无偿赠送实物涉税问题做个探讨。 南方食品赠送行为是否涉税,首先取决于对该赠送行为的认定,对此主要有三种观点:实物分红、促销赠送、研发行为。第一种在会计处理上属于股利分配行为,后面两种都是费用化,只是所列支的费用项目存在差异。 从税收角度分析,企业赠送行为牵涉的税种主要有企业负担的(流转税)和,以及受赠自然人股东承担的(发放企业有代扣代缴义务),其中涉及的城建税及教育费附加等是根据增值税缴纳情况确定的,这里不作探讨。 1、增值税涉税问题探讨。 从增值税来说,不管上市公司是作为实物分红或促销赠送,根据《增值税暂行条例实施细则》第四条规定,“单位或者个体工商户的下列行为,视同销售货物:(七)将自产、委托加工或者购进的货物分配给股东或者者;(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”。视同销售应按照公允价值征收增值税。如果公司作为研发试验品,在车间消耗使用,可不作为视同销售,南方食品这次赠送活动,即使是作为研发目的,也并不是在公司车间或实验室消耗的,而是具有明显无偿赠送特征,因此也符合上述视同销售的第(八)种。至于公司所称“未确定销售价格”并不能成为免征理由。如果产品没有公允价值,可根据《增值税暂行条例实施细则》第十六条第三款来确定销售金额,即按组成计税价格确定,组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)。 综上所述,南方食品向股东赠送实物,无论认定为何种行为,都需要视同销售缴纳增值税。 2、企业所得税涉税问题探讨。 从企业所得税角度来说,南方食品向股东赠送实物的行为,主要适用于《企业所得税法实施细则》第二十五条的规定:即企业发生非货币性资产交换以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利和利润分配等用途的行为,应当视同销售货物、转让财产和提供劳务。 不考虑增值税和其他事项,假定税前利润30元(未发生赠送之前的会计利润),每盒芝麻乳的公允市价为10元,账面成本价为7元,将自产芝麻乳一盒作为样品赠送(或促销、或为研发征求意见),则会计处理上,增加费用(销售费用或管理费用)7元,扣除该项费用后,会计利润变为23元。此时纳税所得的调整可能有三种观点: (1)纳税所得为33元,按售价调增10元。理由是尽管会计上不作为收入,但纳税口径上,该行为视同销售,所以增加纳税应税收入10元。 (2)纳税所得为23元,不用调增。因为该费用是用于正常经营支出消耗掉,假设要按售价调整10元,那企业把芝麻糊10元出售掉,产生3元利润,共计33元利润,再把这10元通过费用花费掉,则此时,会计利润为23元,纳税所得还是23元。在所得税汇算清缴时在会计利润的基础上做如下的调整: +视同销售收入10元 -视同销售成本7元 -会计上没有确认而税收认可的促销费用3元 合计0元 如果上述三个项目的调整完全到位,并不增加纳税所得,不导致企业税收利益损失。但是,中,往往有企业或者机关仅仅做第一步的调整,即变成第一种观点,则会导致企业补税。 (3)纳税所得为26元,按差额调增3元。即会计利润23元,同时将视同销售商品的售价与成本差额3元调增,即调增视同销售的收入同时扣减相应成本。但这种调整严格来说是存在问题的,因为7元在会计上已经作为费用扣减过一次。除非是作为利润分配给股东,由于会计上未作为费用入账,则此时纳税调整应将差额3元调整。 综合上述三种观点,如果赠送行为视作股利分配,则该行为增加的纳税所得是市价与账面成本差额(此时是否要进行纳税调整,则看会计处理上是否已将差额部分计入会计利润,如已计入利润,则不需做纳税调整;如未计入利润,则需调增纳税所得);如果赠送行为被认定为促销赠送,则纳税调整时,要看企业业务宣传费扣除限额情况,如有足够多的扣除限额,不需调增,否则要视情况进行调增;如果计入研发费用,则不需调增。那么,是否可以加计50%扣除呢?按照《国家税务总局关于印发〈企业研究开发费用税前扣除管理办法(试行)〉的通知》(国税发〔2008〕116号)关于研发费用加计扣除的规定,初步判断南方食品赠送行为应该不符合加计扣除条件。此外,如果税务机关认为赠送行为是与营业活动无关支出的话,则需按照第一种观点进行调增(即按公允价值调增)。 可见,对赠送行为涉及的企业所得税问题是相对比较复杂的,在实务中,部分税务机关征管人员也存在对税法理解的差异,对于上述视同销售的项目,很可能在没有具体区分这些项目的支出性质,就要求企业都按公允价值调增纳税所得。遇到这种情况,企业财务人员还是要和税务机关进行沟通,获得税务机关的认同。 3、个人所得税涉税问题探讨。 股东获得赠品,对于法人股东来说不存在个税问题,但如果受赠对象为自然人股东时则存在个人所得税代扣代缴的问题。如果赠品作为股利分配,税定,根据个人持股期限不同分为20%、10%、5%三档税率。如果南方食品为股东赠送黑芝麻乳的行为被认定为促销赠送或研发的话,也并不意味着可以,而是要按照《个人所得税法》和《部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)的规定,需按“其他所得”或“偶然所得”项目计征个人所得税,税率为20%,显然,这一税率要高于红利所得的个人所得税税率。 最后,需要说明的是,之前有媒体报道,有一种观点认为,南方食品赠送股东实物做法是“打了税法的擦边球”,发放股东福利或促销作为公司费用,不是股利分配,不用缴纳个人所得税,这是对税法的误读。

农业企业车船使用税的纳税辅导——车船使用税概述 农业企业车船使用税的纳税辅导——车船使用税概述

一、车船使用税的纳税人 按照规定,车船使用税的纳税人是在我国境内拥有并且使用车船的单位和个人。 农业企业为满足生产经营的需要,通常都拥有一定数量的车船,因而就成为车船使用税的纳税人。 按照规定,如果车船使用有租赁关系的,拥有人与使用人不一致的,则应由租赁双方商妥以何方为纳税人;租赁双方未商定的,由使用人纳税。无租使用的车船,由使用人纳税。

#财税实务#刚接了一家药店的账 一般纳税人 从厂里拿货 卖给连锁药店超市的 现在的问题是 在少交税的情况下- 1,if进货有票 出货没票 货款入私户 长期会导致库存太大 如何处理?-2, if进货无票 出货有票 没票的成本部分如何处理?-请教各位大侠 #财税实务#刚接了一家药店的账 一般纳税人 从厂里拿货 卖给连锁药店超市的 现在的问题是 在少交税的情况下 1,if进货有票 出货没票 货款入私户 长期会导致库存太大 如何处理?2, if进货无票 出货有票 没票的成本部分如何处理?请教各位大侠[]

1做无票收入,2做购进暂估那就进出都有票,自己搭配我和你公司一样的。

能不能帮我远程设置下?急,谢谢 能不能帮我远程设置下?急,谢谢[]

有 问题请提,社区不提供远程的回复 WSKYGA:打印的时候纸跳一页再打回复 WSKYGA:感觉一页打得太多了回复 WSKYGA:太满是不是隔了一张空白纸?回复 RainingDays:对@GINO:设置为240*140看一下?回复 RainingDays:就是这个尺寸@GINO:连续打印吗?设置为连续打印可以不回复 RainingDays:就是连续打印@GINO:打印机里设置了纸型了吗回复 WSKYGA:选哪个@GINO:纸型是自己在打印机里设置的@WSKYGA:再调整下页边距进行调试。回复 WSKYGA:已经设置纸的大小和调整页边距,我都调成0了都没有用

能发一下清除T+12.1版本操作员账号密码的执行语句吗? 能发一下清除T+12.1版本操作员账号密码的执行语句吗?[]

--12.1清除用户密码

--选择系统库执行 update EAP_User set password='dL4Wl5cQ1MTnxmR4VgiEVg==' where name='用户的名称' --选择账套库执行 update EAP_User set password='dL4Wl5cQ1MTnxmR4VgiEVg==' where name='用户的名称'非社区语句,需谨慎!,操作前备份账套任何数据库操作前请先备份账套。@Lee沐峰:唉呀妈呀。我怎么发不了语句。。@RainingDays:因为你是小姨妈[/偷笑]@Lee沐峰:[/糗大了][/糗大了][/糗大了]@Lee沐峰:你好,这个语句执行了以后在登录界面输入账号,空密码,能看到账套,但点击进入却提示密码不正确??@四月芬芳天:点击开始菜单—所有程序—T+—数据库配置程序,打开点击确定,配置完成后再打开软件登陆。

T6升级T+升级后在t+里面怎么没看到资产管理这个模块啊 T6升级T+升级后在t+里面怎么没看到资产管理这个模块啊[]

固定资产卡片无法自动升级,需要通过导入的方法导入卡片。@服务社区刘佳佳:哦谢谢

用友T6工资变动计算后数值变小用友T6工资变动计算后数值变小

打开工资变动,原来‘基本工资’项目为10000,点菜单栏‘计算’一次自动变为300,再‘计算’一次自动变为0 ?扣缴所得税中设置了‘全年一次性奖金扣税对应项目’设置成了‘基本工资’,这样计算后,基本工资自动计算为‘全年一次性奖金扣税’的值。打开‘扣缴所得税’把‘全年一次性奖金扣税对应项目’下的工资项目选择为空。如有用友T6其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷服务联盟用友4S店-用友天龙瑞德软件有限公司。用友天龙瑞德软件专业销售用友软件,用友财务软件,联系电话:010-59798025。网址:http://yun.kuaiji66.com

谁能给解释解释这是啥意思!!! 谁能给解释解释这是啥意思!!!

度娘一下,啥都有 [/龇牙]@服务社区李珊:好的,谢谢啦@EEEric:不客气的。[/西瓜][/憨笑]

再保险合同是否需要缴纳印花税? 再保险合同是否需要缴纳印花税?

问:根据国家的规定,财产保险合同需要按照保费收入缴纳印花税,那么再保险合同要交吗?比如,保险公司A与客户签订合同,保费收入100元,这100元的保费,A与客户都要按照0.1%缴纳印花税,但保险公司A认为风险大,又分给保险公司B90元保费,那么关于A和B签订的90元保费的再保险合同,双方还需要对90元保费再缴纳一遍印花税吗?如果依次类推下去,B分给C80,C分给D70,D分给E60等等,对于每次签订的再保险合同,都要交印花税吗?

用友U8.51工资变动无法进行U8.51工资变动无法进行

U8.51-工资变动无法进行

| 自动编号: | 11678 | 产品版本: | U8.51 | | 产品模块: | 工资管理 | 所属行业: | 通用 | | 适用产品: | U8.5x | 关 键 字: | 工资变动无法进行 | | 问题名称: | 工资变动无法进行 | | 问题现象: | 在进行工资变动时,报错提示‘-2147......’ | | 原因分析: | 工资项目名称有非法字符。、-()等。 | | 解决方案: | 重新修改工资项目名称,将问题解决。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |