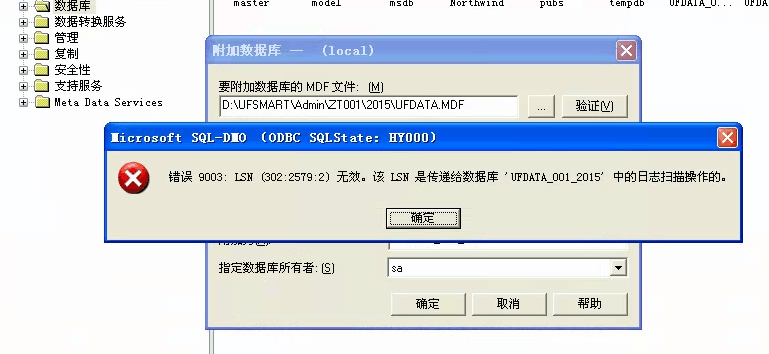

T3,2000的数据库,重新装了系统,之前账套没有备份,如何通过附加数据库把之前账套弄过来,谢谢

2019-1-30 6:10:0 用友T1小编T3,2000的数据库,重新装了系统,之前账套没有备份,如何通过附加数据库把之前账套弄过来,谢谢

T3,2000的数据库,重新装了系统,之前账套没有备份,如何通过附加数据库把之前账套弄过来,谢谢[]参考服务社区-知识库中的文档:非正常备份账套恢复方法:

http://www.kuaiji66.com/t3/yongyout3/dVP5Lgy86944.html

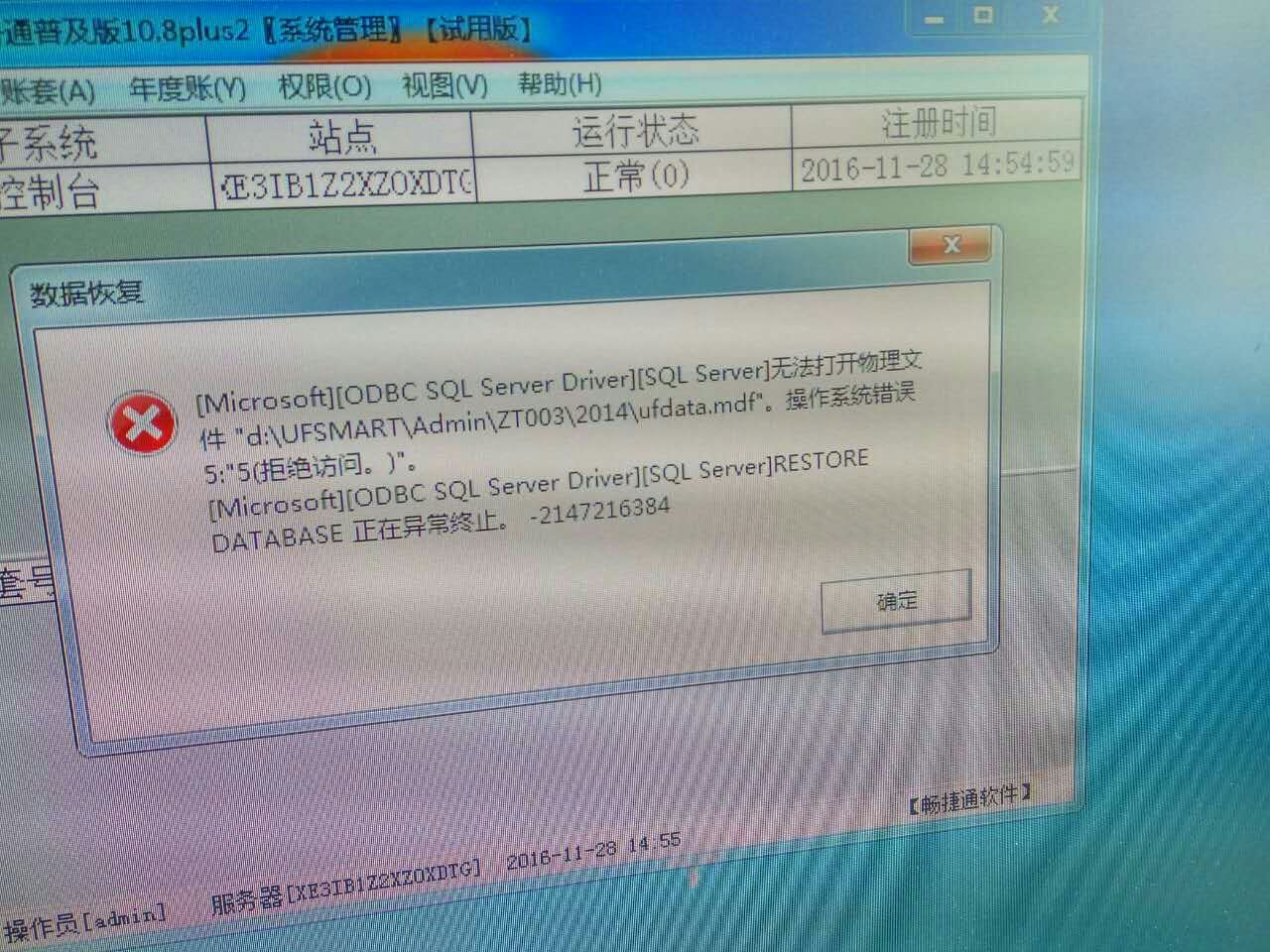

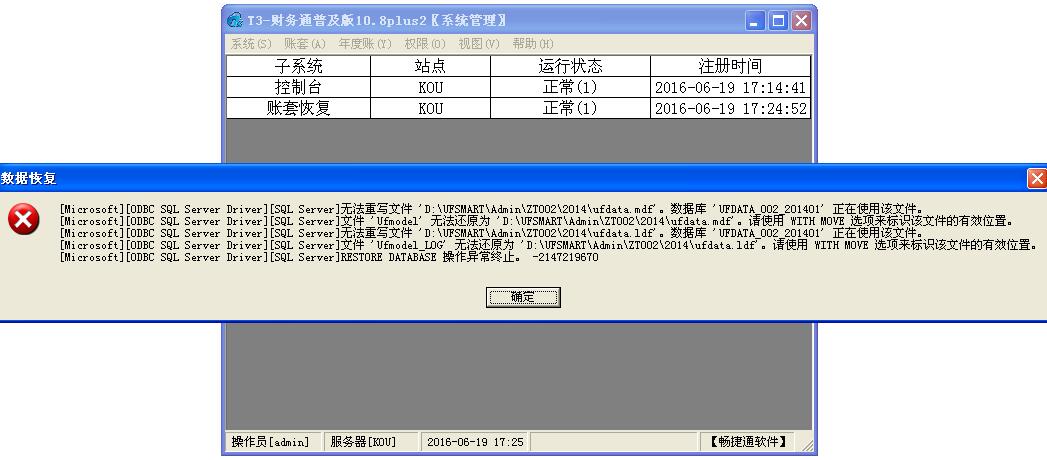

参考上面的文档进行恢复;如果是数据库附加方式,注意要把UFSystem系统库也要附加进去;把之前的T3安装目录复制,或者修改名称。

然后安装全版数据库 和T3。初始化完,把原来的安装目录里面 系统库和账套库覆盖到新安装的目录下,然后登陆数据库 企业管理器里面进行附加 账套库。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3财税通年度帐恢复的时候提示 , 备份文件无效2019-1-30 6:10:0

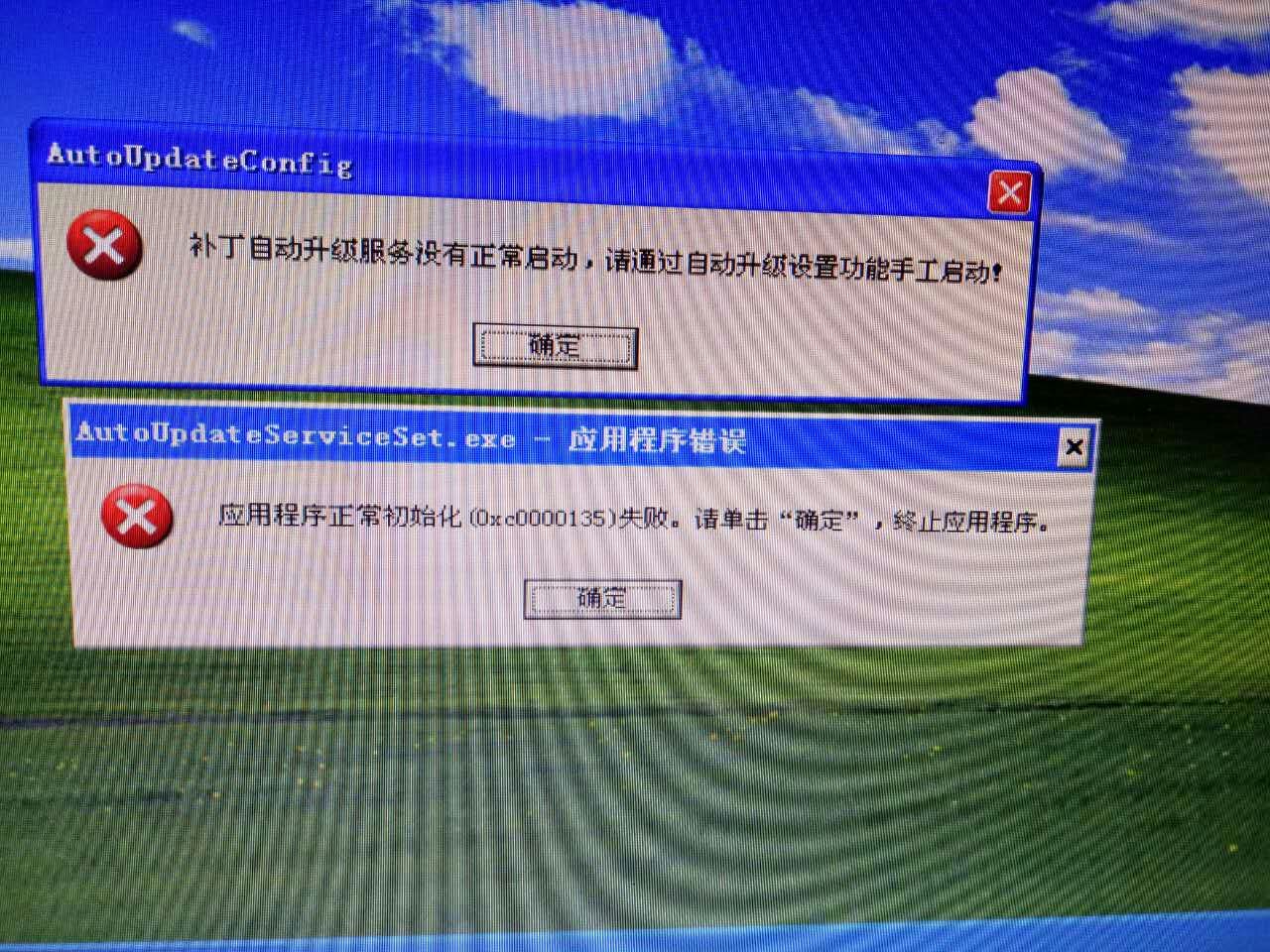

- win7操作系统自动升级到win10了,T3普及版10.8.2用不了了,怎么办??重做系统?2019-1-30 6:10:0

- 丢失的数据怎么找回2019-1-30 6:10:0

- 查明细账的时候出现这个是什么原因?2019-1-30 6:10:0

- 重新做系统了,软件上不去了2019-1-30 6:10:0

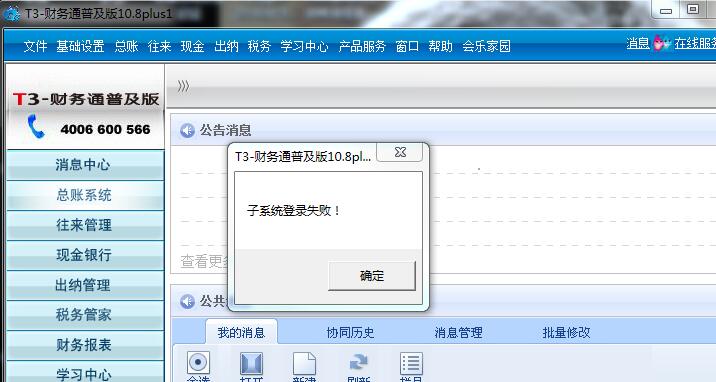

- 重新安装的T3后(是把过去T3卸载安装的没有备份),在SQL里把原路径账套Admin-ZT001里的MDF文件做了附加,在SQL企业管理里有数据库ZT001但打开T3文件却没有ZT001账套。请问如果设置可以打开T3软件也显示原账套ZT001-2019-1-30 6:10:0

- 10.8.1 还原帐套报错2019-1-30 6:10:0

- 因为没有备份文件,所以使用的admin中的帐套的物理文件和系统物理文件进行数据库附加恢复帐套的,因为这个帐套是3个年度的,其中两个年度的是正常的,但是14年度的可以进去查看,但是在手工备份的时候总是报错。在原来的物理文件中只有14年度的物理文件是3个,其他的两个年度的是两个。2019-1-30 6:10:0

- 打开软件提示这个是怎么回事啊?确定后软件也打不开2019-1-30 6:10:0

- 这是什么情况,急急急2019-1-30 6:10:0

最新信息

- 系统重装后,原来的帐套没有了怎么办?

- T3在恢复实体文件之后有一个账套不显示, 实体已经恢复在数据库 system看不到 这个要在数据库里面添加年度吗

- 刚才我问的还是不具体,我是原来的7个账套,没有做任何备份,只有看到账套安装目录下的数据库和相应年份的数据表,怎样恢复成账套?

- 重新安装的T3后(是把过去T3卸载安装的没有备份),在SQL里把原路径账套Admin-ZT001里的MDF文件做了附加,在SQL企业管理里有数据库ZT001但打开T3文件却没有ZT001账套。请问如果设置可以打开T3软件也显示原账套ZT001-

- 出现客户端版本低,是否升级?是直接升级的吗,数据会出现问题的吗

- 有记账宝2g的程序包吗?

- 用友t3普及10.8 plus2下载地址在哪?

- 用的G6,但打开的时候一直显示正在运行?什么问题?

- T3显示 “门户已运行”,可是就是进不了主界面,这是怎么回事?

- 打开系统管理,提示这个

营改增试点纳税人选择简易计税方法需注意什么 营改增试点纳税人选择简易计税方法需注意什么 “营改增”试点后,部分试点人可以选择简易计税方法,适用征收率3%。笔者研读相关文件,认为试点纳税人选择简易计税方法需注意以下事项。 何种情况下选择简易计税方法 《部、国家总局关于在全国开展交通运输业和部分现代服务业改征试点政策的通知》(财税〔2013〕37号)附件1《交通运输业和部分现代服务业营业税改征增值税试点实施办法》把简易计税方法与一般计税方法并举,单列一节,显然意味着决策层对简易计税方法的重视,体现了国家减轻纳税人负担战略意图。 小规模纳税人按简易计税方法计算缴纳增值税,不存在选择问题。应纳税额=销售额×征收率。 一般纳税人通常按一般计税方法计算缴纳增值税。应纳税额=当期销项税额-当期进项税额。但提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法。根据财税〔2013〕37号文件附件2《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》,有两种情况一般纳税人可以选择简易计税方法:一是提供的公共交通运输服务;二是试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务。 选择简易计税方法是否节税 纳税人选择简易计税方法,目的在于节税。这就需要准确计算未来36个月内究竟有多少销项税额和进项税额。因为一经选择简易计税方法,就36个月内不得变更。 假设某客运A公司是8月1日后新成立的,新公司肯定要购进大批运营车辆,运营过程中还要消耗油料(新车基本不用维修,因此不予考虑),购进车辆和油料都可以取得进项税额发票,且抵扣额巨大,显然,按一般计税方法,相当一段时间内销项税额将会小于进项税额,有很多进项税额留抵。选择简易计税方法肯定不合适。 假设客运B公司在试点前就已运营,车辆已饱和,不需再购置,进项税额主要就是油料和维修。如果其每月不含税销售额为100万元,油料和维修的进项税额5万元,交通运输服务的增值税税率为11%,则按一般计税方法计税应纳100×11%-5=6(万元),而按简易计税方法仅纳100×3%=3(万元),显然,选择简易计税方法更合算。 既然B公司已经运营一段时间,就应该认真统计此前的票价收入、油耗以及维修开支水平,从而可大致预测出未来36个月的相应情况。从而决定是否选择简易计税方法。 上述以公共运输服务行业举例。但若是租赁行业,且承租方与出租方有关联,承租方是增值税一般纳税人,可以进项抵扣,那就要通盘考虑是否节税的问题。 两种计税方法并用时要分别核算或分立 理论上说,同一纳税人可以同时使用一般计税方法和简易计税方法,前提是分别核算。财税〔2013〕37号文件附件1第三十五条规定,提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。 比如某租赁公司,8月1日前购进了有形动产(比如是挖掘机),这是没有进项抵扣的,但公司经营良好,业务不断扩大,试点后还需购进挖掘机,而新购进固定资产(挖掘机)则可以抵扣进项税额。 租赁试点前购进的设备,由于没有进项抵扣,选择简易计税方法有利节税;租赁试点后购进的设备,因为有进项税额抵扣且数额较大,以一般计税方法有利节税(且没有选择简易计税方法的余地)。因此要严格分别核算,同时使用一般计税方法和简易计税方法。 租赁业增值税税率为17%,远远高于征收率3%,如果未分别核算,被税务机关决定全部从高适用税率,租赁公司损失可就大了。 需要注意的是:两种计税方法并用,税收风险较大。因为税率和征收率相差14%,一些纳税人受利益驱动,很可能把8月1日后购进挖掘机的租赁收入计入8月1日前购进挖掘机的租赁收入,把应按17%税率征税的收入计成按3%征收率征税的收入。毕竟,仅从合同或财务账面上看,很难判定租出去的挖掘机是何时购进的。但这显然是以虚假账目逃避税收,一旦税务机关走访查实,那么,必然要补税罚款,企业将得不偿失。为企争议,最好分立公司。

盈余公积核算应设置的会计科目 盈余公积核算应设置的会计科目

为了总括反映企业各项盈余公积的提取和使用情况,在会计核算上应设置“盈余公积”科目。该科目属所有者权益类科目,贷方登记提取的盈余公积,借方登记用于转增资本(股本)、弥补亏损、发放现金股利等减少的盈余公积,期末余额在贷方,反映盈余公积的结存数。该科目下应按盈余公积的构成内容设置明细账进行明细核算。

一般企业和股份有限公司的盈余公积应设置下列明细科目:

(1)法定盈余公积;