你好,t+12.0标准版进销存加财务模块,2年数据大小20多g,今年选择期间结转,已经通过了各模块结转,但还在显示结转圈子在动,无进度显示。发现母帐套设置的自动备份正好到时间触发了,备份完成后,新帐套也在进行备份,新帐套库原始日志文件已有20多g了,请问是否期间结转还要自动备份一次,成功后才提示完成?完成后日志文件是否会变成正常大小?

2019-3-2 18:0:0 用友T1小编你好,t+12.0标准版进销存加财务模块,2年数据大小20多g,今年选择期间结转,已经通过了各模块结转,但还在显示结转圈子在动,无进度显示。发现母帐套设置的自动备份正好到时间触发了,备份完成后,新帐套也在进行备份,新帐套库原始日志文件已有20多g了,请问是否期间结转还要自动备份一次,成功后才提示完成?完成后日志文件是否会变成正常大小?

你好,t+12.0标准版进销存加财务模块,2年数据大小20多g,今年选择期间结转,已经通过了各模块结转,但还在显示结转圈子在动,无进度显示。发现母帐套设置的自动备份正好到时间触发了,备份完成后,新帐套也在进行备份,新帐套库原始日志文件已有20多g了,请问是否期间结转还要自动备份一次,成功后才提示完成?完成后日志文件是否会变成正常大小?[]您好!一般期间结转后新账套是不会备份的,只是在结转前会备份原始账套。您这种情况应该是刚给触发了自动备份计划导致的。暂没有测试过这种情况,只有等结转完成后看看实际情况了。你好,请问两年的数据今年选择期间结转,是否每个模块要经历两次结转?刚才各模块结转完了,又从往来现金模块开始结转了。谢谢。@畅捷服务何虎林:请答复,谢谢@文德银Qv2:刚试了一下,2个年度的话,每个模板只经历一次结转。@畅捷服务何虎林:请问结转2遍最后提示这个是啥原因?暂未查到资料。有可能是备份计划引起的,可以删除备份计划后重新试试。@畅捷服务何虎林:已经删除备份计划,今天早上重新开始结转,结果3小时后报这错误。结转流程快走完报数据库连接失败。@畅捷服务何虎林:请问今天t+没有热线值班吗?能否留个电话我想与您沟通下,谢谢。@文德银Qv2:如果还是报错的话就需要看看数据了。如果您是客户,建议让您的服务商联系我们;如果您的伙伴,建议提交支持网问题。您可以先做16年业务,等查到原因后在结转了。@畅捷服务何虎林:我是伙伴,现在已经再第三次结转了,方便的话能留个电话,我请教行吗?@文德银Qv2:可以先打个补丁试试了。如果还是不行,只能提交支持网看看了。@畅捷服务何虎林:已经打了31号最新补丁,客户商贸批发企业,等着开单。现在必须采用期间结转,原来两年数据已经30g了,非常慢。备份帐套都要30多分钟。结转往来现金20多分钟,结转销售管理30多分钟。库存,基础资料,公共平台等结转完成后,又重复上述流程结转,最后报图片错误。折磨尽人了。请问原因?所以想电话沟通,热线没人接,您不方便接听电话吗?@文德银Qv2:这块我不太清楚,没有解决办法。目前只能提交看看了。另外:现在做16年单据的话,期间结转也会转过去的。@畅捷服务何虎林:客户担心转不过去白做,不同意。必须转完在做。今天伙伴热线没人上班吗?@文德银Qv2:伙伴热线今天没人上班的。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T+ 行业性质为批发零售 在结转定义时 怎么设定- 还是本年利润-2019-3-2 18:0:0

- 客户用的是T+12.1普及版,生成报表的时候提示需要下载控件,我下载下来解压安装之后T+就进不去了,重启电脑连电脑都打不开了(XP),在另一个客户端(WINDOWS7)生成报表还是这样,我都不敢给客户解压安装了,,,2019-3-2 18:0:0

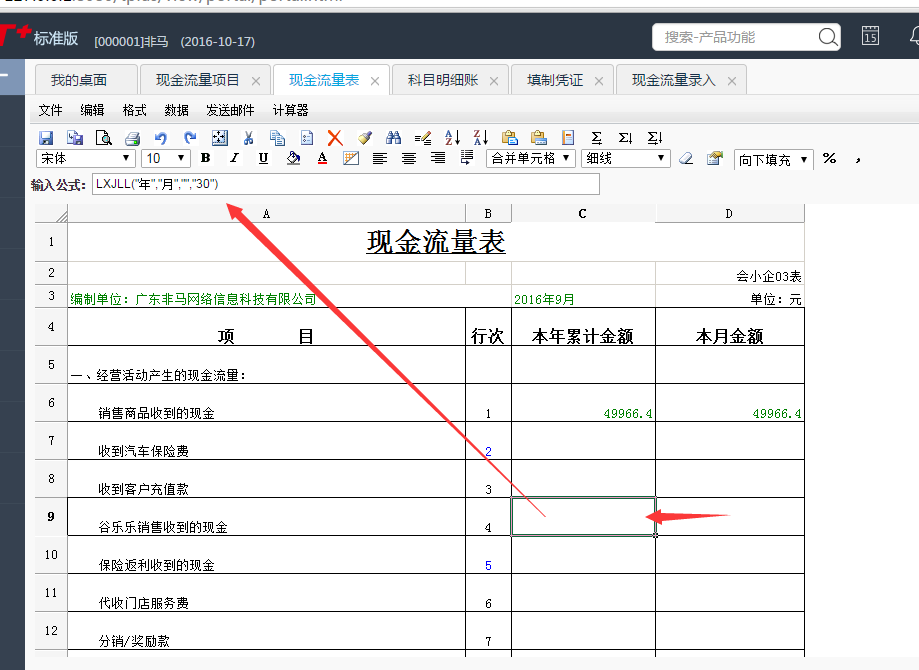

- 你好,我这边用友通6.31的利润表中本月发生额和累计数是一样的,我看了一下,公式没有错,请问怎么解决2019-3-2 18:0:0

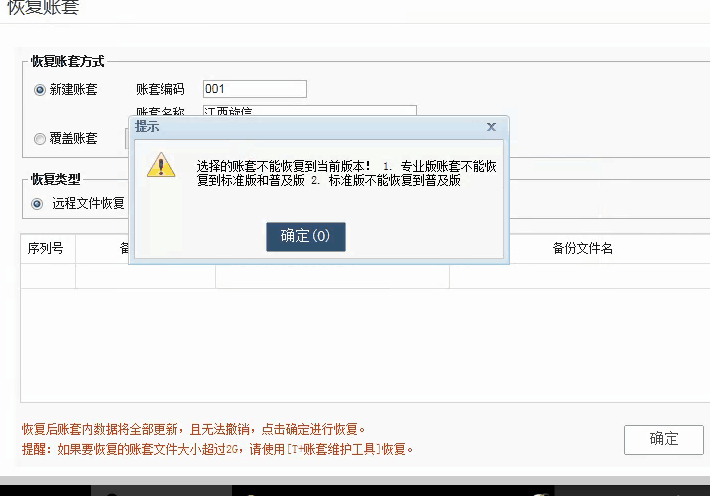

- T+2015年12月结账后做了期间结转,再想要修改期初,发现很多期初都无法修改,想要修改12月的账,取消财务结账,提示如下图。2019-3-2 18:0:0

- t+服务器,不能进行自动备份了,请问是什么原因2019-3-2 18:0:0

- T+12.0设置备份计划,点击保存后,没有保存成功,看不到备份计划2019-3-2 18:0:0

- T+中的资产编码是如何与科目编码联系起来的?2019-3-2 18:0:0

- T+怎么设置他自己不自动备份啊。是怎么回事2019-3-2 18:0:0

- T+普及版备份报错,保存到任何文件都报错,文件已经设置了everyone权限,而且设置自动备份点保存没反应。2019-3-2 18:0:0

- 1.T+12.0 不能自动备份是什么原因-2.凭证可以打印出来,但是报表打印不了是怎么回事?2019-3-2 18:0:0

最新信息

- 用友T+数据库损坏,不能进行手工备份?也没有自动备份?想问一下那需要怎么备份文件才恢复数据?、

- 用友T3用友通汇总报表 _0

- 请问条形码管理 怎么操作呢 有相关文档吗

- 使用的T6的6.1产品,服务器是xp 系统,客户端是win7 32位的,软件连接什么问题都没有,就是打开报表,输入数据的时候反应特别慢,有没有解决方法?-给总部打电话让提交支持网,唉

- 没有提示,就是作完结转,就是不自动转到下一年度。是需要重新注册一下吗?

- 出纳模块,从不同账套引入时,怎么修改账套号?

- 注册成功后,加密狗不会亮,然后到系统管理,提示'产品未检测到合法的license授权请重新进行产品加密狗注册!'然后注册了还是一样

- T3标10.8PLUS2加密盒

- T+我现在只有16号的备份,最新的备份没有,可能会有数据库的备份,我该怎么把数据库的备份恢复进去。详细说下。

- 用友T3-用友通新装软件后,演示账套报错

营业税差额征税的会计处理 营业税差额征税的会计处理 A建筑公司承包了总价10000万元的工程,其中B建筑公司分包工程4000万元。假定工程分包事项符合差额征税条件。 方法一处理 1.总包方会计处理(单位:万元,下同) 办理施工分包结算时: 借:工程结算——施工分包 4000 贷:应付账款——B公司 4000。 支付施工分包款时: 借:应付账款——B公司 4000 贷:银行存款 4000。 注:现行政策未规定总包方的扣缴义务,如总包方扣缴了营业税,则应贷记“银行存款”3880万元,“其他应付款——代扣营业税”120万元。 办理工程总结算时: 借:应收账款——建设单位 10000 贷:主营业务收入 6000 工程结算——施工分包 4000。 计提营业税金时: 借:主营业务税金及附加 180 贷:应交税费——应交营业税 180。 2.分包方会计处理 办理施工分包结算时: 借:应收账款——A公司 4000 贷:主营业务收入 4000。 计提营业税金时: 借:主营业务税金及附加 120 贷:应交税费——应交营业税 120。 方法二会计处理 1.总包方会计处理 办理施工分包结算时: 借:工程施工——施工分包 4000 贷:应付账款——B公司 4000。 支付施工分包款时: 借:应付账款——B公司 4000 贷:银行存款 4000。 办理工程总结算时: 借:应收账款——建设单位 10000 贷:主营业务收入 10000。 计提营业税金时: 借:主营业务税金及附加 180 贷:应交税费——应交营业税 180。 注:计税依据=主营业务收入10000万元-施工分包4000万元=6000(万元)。 营业税暂行条例第五条规定,人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。但是,下列情形除外: (一)纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费用后的余额为营业额; (二)纳税人从事旅游业务的,以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额; (三)纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额; (四)外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额; (五)国务院、主管部门规定的其他情形。 除条例第五条规定的差额征税外,财政部、国家税务总局先后就广告代理、勘察设计等项目实行差额征收营业税作出了系列规定。但是,关于营业税差额征税的会计处理,财政部和国家税务总局却没有作出明确的规定。目前,实行差额征收营业税的企业采用的主要方法有两种:一是将差额不纳入总收入和总成本的核算体系,二是将差额纳入总收入和总成本的核算体系。 2.分包方会计处理同方法一。 案例显示,方法一不能全面反映总包方的收入和成本,方法二与现行营业税政策规定的“营业额”有差异。在汇算清缴计算业务招待费等相关扣除项目金额时,方法二的计提基数大于方法一。 至于采用哪一种方法,笔者认为应当研究《财政部关于营业税改征试点有关企业会计处理规定的通知》(财会〔2012〕13号)中关于“试点纳税人差额征税的会计处理”规定: 1.增值税一般纳税人企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(‘营改增’抵减的销项税额)”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。 2.增值税小规模企业接受应税服务时,按规定允许扣减销售额而减少的应缴增值税,借记“应交税费——应交增值税”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。 也就是说,财会〔2012〕13号文件主张,允许扣除的实行差额征税的款项,应当纳入总收入和总成本核算体系,同时核算差额征税情况。笔者认为,上述案例中总包方应作如下账务处理: 办理施工分包结算时: 借:工程结算——B公司 4000 贷:应付账款——B公司 4000。 收到分包方发票时: 借:工程施工——施工分包 4000 贷:工程结算——B公司 4000。 同时进行差额征税处理: 借:应交税费——应交营业税 120 贷:主营业务税金及附加 120。 支付施工分包款时: 借:应付账款——B公司 4000 贷:银行存款 4000。 办理工程总结算时: 借:应收账款——建设单位 10000 贷:主营业务收入10000。 计提营业税金时: 借:主营业务税金及附加 300 贷:应交税费——应交营业税 300。

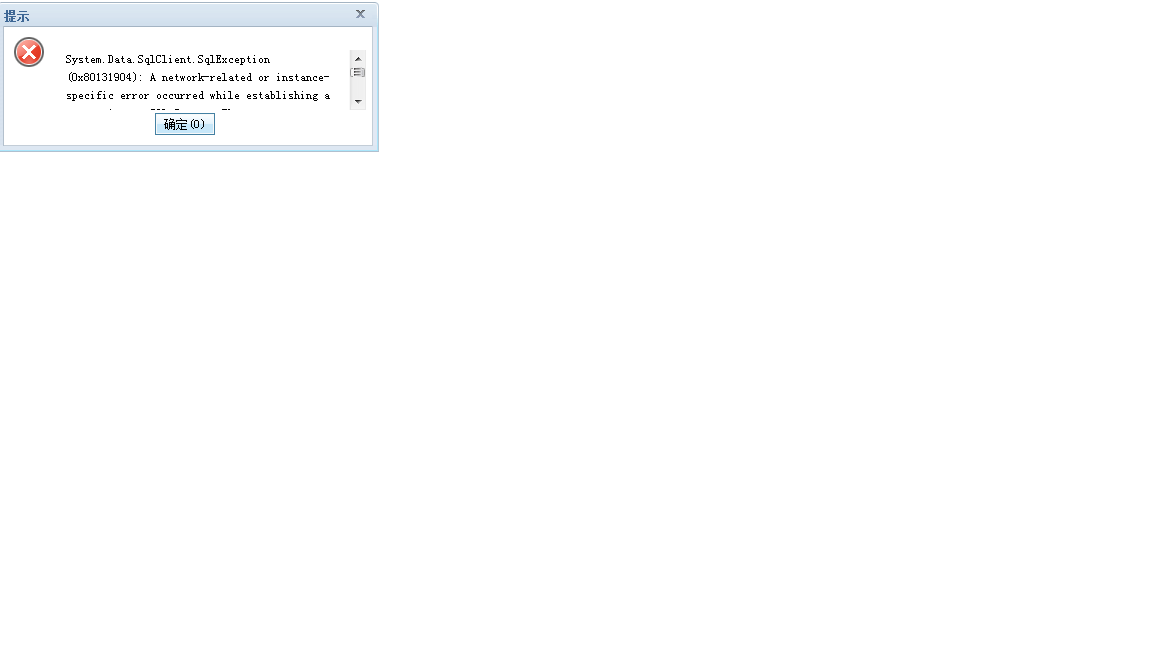

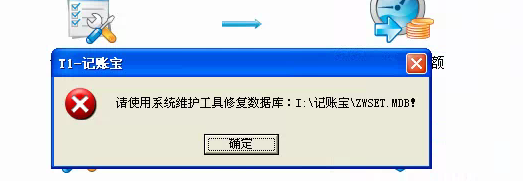

之前使用正常,今天打开突然就这样提示了,点确定后就或字节退出了软件,这个是怎么回事? 之前使用正常,今天打开突然就这样提示了,点确定后就或字节退出了软件,这个是怎么回事?

您好,该是您的记账宝系统库文件损坏,请参照知识库的T1记账宝系统库重建的方法重建该系统库文件:http://service.chanjet.com/zhi ... e1048