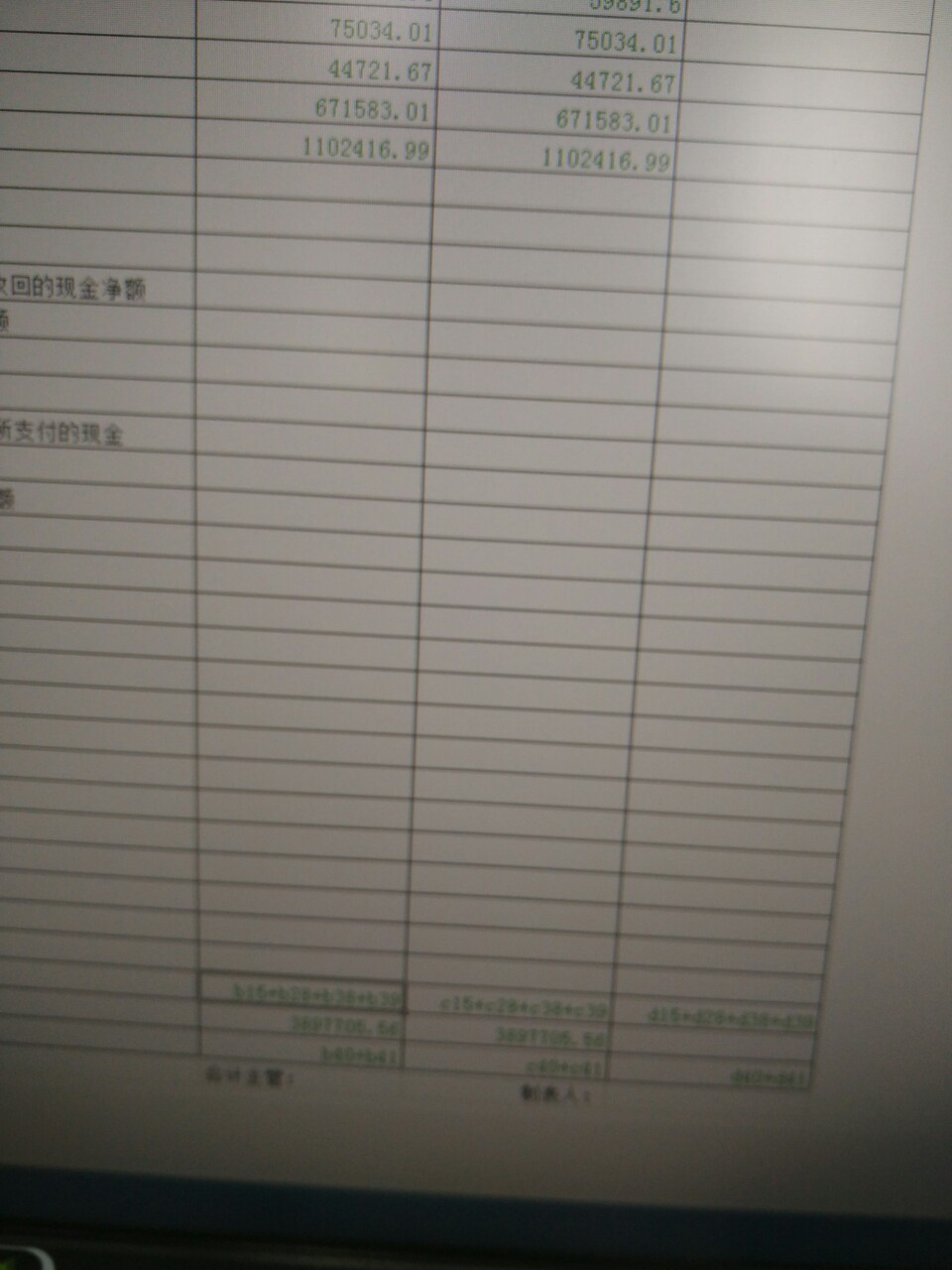

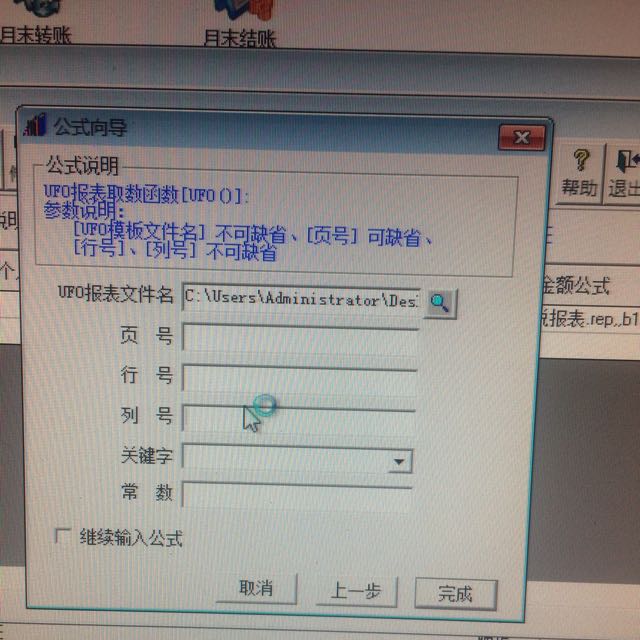

我在单位做报表汇总工作,经常需要将以“元”为单位的报表数据转换为以“万元”为单位的报表数据,请..

2019-3-2 8:0:0 用友T1小编我在单位做报表汇总工作,经常需要将以“元”为单位的报表数据转换为以“万元”为单位的报表数据,请..

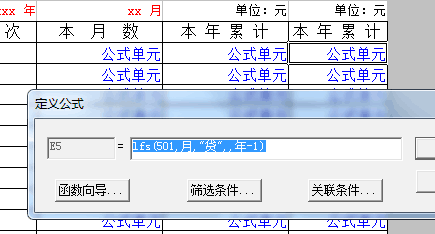

我在单位做报表汇总工作,经常需要将以“元”为单位的报表数据转换为以“万元”为单位的报表数据,请..针对报表数据进行进位的需求,即一般以“元”为单位的报表在上报时可能会转换为以“千元”或“万元”为单位,原来满足的数据平衡关系可能被破坏,因此需要进行调整,使之符合指定的平衡公式 。为此,ufo提供了舍位平衡公式的功能。其中,进行进位的操作叫做舍位,舍位后调整平衡关系的操作叫做平衡调整公式。通过舍位平衡公式的功能,可以方便您的实现将以“元”为单位的报表数据转换为以“万元”为单位的报表数据。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3-用友通财务报表合并2019-3-2 8:0:0

- 会计电算化发展中存在的问题及对策2019-3-2 8:0:0

- 会计电算化发展问题与趋势探究2019-3-2 8:0:0

- 会计电算化在农村财务管理中的作用2019-3-2 8:0:0

- 会计电算化存在的问题和发展趋势2019-3-2 8:0:0

- 会计电算化工作中若干问题的探讨2019-3-2 8:0:0

- 三套张报表串帐套,重新生成后好着,退出重新登录后就会在本套账中看到另外套账的报表。2019-3-2 8:0:0

- 我单位是一个集团型企业,下属有3个分公司,分别是北京、上海、深圳,集团总部需要通过报表掌握整个..2019-3-2 8:0:0

- 我在单位做报表汇总工作,经常需要将以“元”为单位的报表数据转换为以“万元”为单位的报表数据,请问这个功能在ufo中可以实现吗?2019-3-2 8:0:0

- 用友合并报表不平2019-3-2 8:0:0

最新信息

- 用友T3用友通汇总报表 _0

- 请问条形码管理 怎么操作呢 有相关文档吗

- 使用的T6的6.1产品,服务器是xp 系统,客户端是win7 32位的,软件连接什么问题都没有,就是打开报表,输入数据的时候反应特别慢,有没有解决方法?-给总部打电话让提交支持网,唉

- 没有提示,就是作完结转,就是不自动转到下一年度。是需要重新注册一下吗?

- 出纳模块,从不同账套引入时,怎么修改账套号?

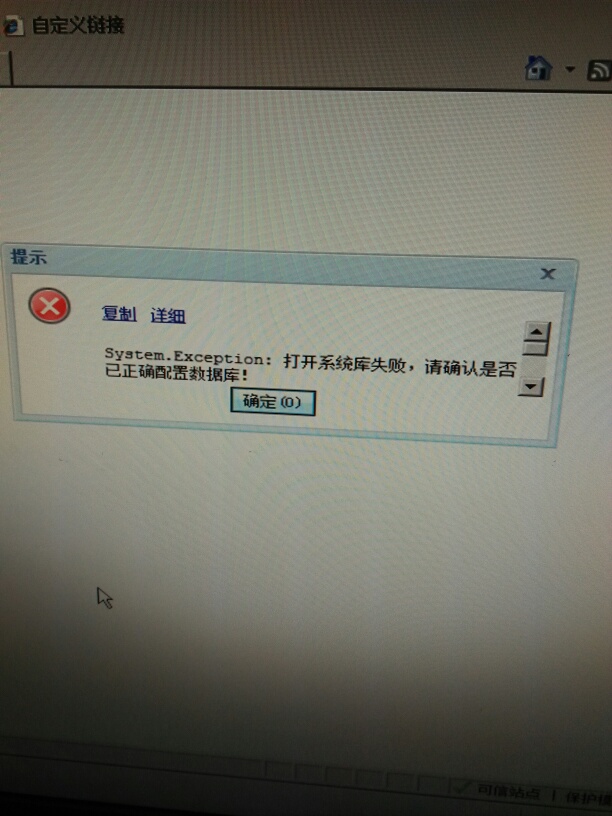

- 注册成功后,加密狗不会亮,然后到系统管理,提示'产品未检测到合法的license授权请重新进行产品加密狗注册!'然后注册了还是一样

- T3标10.8PLUS2加密盒

- T+我现在只有16号的备份,最新的备份没有,可能会有数据库的备份,我该怎么把数据库的备份恢复进去。详细说下。

- 用友T3用友通客户端不能连接服务器,无法登陆

- 不能登录到服务器[DELL44C242FD77],请检查服务器配置-failed-解析服务端数据出现错误,可能服务端是8.13的先前版本” 请问这是怎么回事

销售验货原因分析:客户通过订单申请要货,订单作为配货单打印,仓库按照订单拣货,然后再通过验货进行出库。同理,验货出库时可直接上系统,通过扫描枪扫描完成实际手工验货和系统验货出库。或者,手工清点货物,纸张单据上的货品与实物对账后,再上系统进行系统调整完成系统验货出库。问题解答:销售订单要货,货发出时,销售出库单选择销售订单后,点验货按钮进行验货出库。

影响乡镇企业会计电算化因素分析 影响乡镇企业会计电算化因素分析

乡镇企业从严格意义上说,是我国改革开放的一种特殊产物。80年代初期,国家为了解决农村的剩余劳动力,为了回避私有企业与国营企业不好界定的政策界线,以农村中小企业为基础发展的一种特殊经济组织。这种组织形式,在当时,个体私营经济没有壮大,国有企业经营比较死板的环境下,有很多竞争优势。随着个体私营经济的发燕尾服,国家宏观政策的调整,乡镇企业的经济效益严重滑坡,经济效益降低,严重地阻碍了乡镇企业会计电算化的发展。会计电算化首先考虑的就是投入问题, 是影响乡镇企业会计电算化的主要因素,除此之外,还有以下几个因素在制约乡镇企业会计电算化的发展。

一、乡镇企业领导认训上的误区

乡镇企业一般是改革开放以后,在国家没有任何投资的情况下发展起来的,发展速度较快,但是随着企业不断变大,企业领导的管理水平仍然停留在原来的管理水平上,管理思想多是经验管理,在管理手段上根本没有变化,他们认为我们的企业较小,会计手工足以,还用什么计算机管理,还得花很多钱,做业务已没钱,哪还有钱在电算化上投资,这种想法,直接影响到企业会计电算化的发展。一个企业5个人时不需要管理,50个的时候,管理就很重要了。5个人的企业可以不用会计电算化,50个人时,企业的财务已经变成管理手段来进行企业财务管理――会计电算化对降低投资分析、节约管理费用将起到不可估量的作用。领导者另一种错误的认识是会计电算化投资很大,其实,一套50―100人规模企业会计电算化最小投资仅仅需要1万元的投入,行到的绝不是1万元的回报。最近,万能公司推出了一种不仅让你省钱,还能让你赚钱的财务及管理软件,引起了中小企业的浓厚兴趣。

二、乡镇企业财务人员的误区

乡镇企业的体制目前并不明确,处于国有不国有,私营不私营的状态。财务人员总担心企业会计电算化后,自己会下岗。其实,会计电算化不仅仅是节约人力资源,更很需要的是提计信息的实用性,为领导提供更及时准确的决策信息,把传统会计人员从繁琐的重复性劳动中解脱出来。比如:企业上了一套财务软件,会计工作只是平时发生业务时及时制证(记帐凭证),登记部帐、各类明细帐、日记帐、填制各种报表的工作全部由计算机来完成。

每日会计人员的工作量可以降低2/3,财务人员就有时间根据计算机的财务数据,为领导提供各种各样的分析报告。笔者曾为许多企业实施会计电算化,曾问过一些老会计,如果现在不让他(她)们使用计算机记帐可以不可以,他(她)们都异口同声地回答:如果不让他(她)们用计算机记帐,他(她)们宁可不做会计。可见,会计电算化是传统会计的福音,而不是替代关系,是传统会计的得力工具。

三、过分重视会计电算化的技术性,而忽略了其实用性。

一提会计电算化,许多人都可以想到会计电算化中计算机技术的先进性,总把最先进的计算机硬件及先进的操作系统放到前面,而忽略企业自身的情况和需求。“手段永远应为目的服务”我们企业要会计电算化达到什么样的目的。目前的情况如何?应该是首要考虑的。现在会计电算化圈内,新概念很多,“网络财务软件”、“会计信息化软件”等等,如果光考虑技术的先进而忽略了自身情况,只能导致“大跃进”或因暂时条件不成熟,而耽误了企业会计电算化的时机。

四、认为自己开发软件比买能用软件便宜

许多乡镇企业,地处偏远地区,常常认为软件应该找当地熟悉计算机的人士开发,一是费用低,二是更能适合自己企业用,其实这种想法首先是把开发财务软件看的简单化了,优秀的财务软件决不是一、二个计算机专业人员开发出来的。万能软件公司有30多人的开发队伍,历时几年的时间才开发了一套适合各种专业制度、各种行业特点的通用财务软件,在全国已有4万多家用户在用。这绝非与一两个人开发的财务软件可以比拟的。其实,请人开发成本也许低,但大多数是开发出来不能用,后期费用很大。笔者曾经在原来的单位就是搞财务软件开发的,开发出的软件,会计人员不会用,只好自己用,让开发人员用财务显然是不行的,最后只好不用。所以,很多企业都是先开发软件,后买通用软件,造成了很多不必要的浪费。

以上是笔者从事会计电算化工作多年的一些体会。其实,影响乡镇企业会计电算化的因素还很多,希望能与同行共同探讨。