如果生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,制造费用可以直接记入"制造费用"科目( )

2019-4-19 8:0:0 用友T1小编如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 税务稽查征管:将目标锁定在企业电子财务数据2019-4-20 8:0:0

- 哪位专家知道农村合作社性质企业应该使用什么会计制度?据说是2007年财政部颁布的针对农村合作社的会计制度,但是我在用友财务软件中找不到,请专家指教。2019-4-20 8:0:0

- 盘点单生成其他出库单后审核提示如图,现存里和可用量都足够的情况下为何会提示不够出库?没设置安全库存和最低库存。2019-4-20 8:0:0

- 用友做了红字销售发票退货后,仍然有信用期限控制?2019-4-20 8:0:0

- #-万元收购旧电脑# 嘻嘻,给大家展示下我的旧电脑,在2003年的时候买的,十几年的老古董了,品牌是:acer;型号是:Aspire 3630, 屏幕尺寸:14英寸 ,我是安装了U821的用友财务软件,虽然有点慢,平时会死机,有点卡,但是将就用还是一般般的,希望通过#万元收购旧电脑#这个活动,可以给我换台新电脑来做账。2019-4-20 8:0:0

- 用友财务软件的往来户的期初余额怎么录入 _02019-4-20 8:0:0

- 用友财务软件反年结2019-4-20 8:0:0

- 用友财务软件备份2019-4-20 8:0:0

- 用友财务软件多少钱2019-4-20 8:0:0

- 用友财务软件多少钱一套2019-4-20 8:0:0

最新信息

用友金杯行业报表问题金杯行业报表问题

| ||||||||||||||||||||||||||||||||||||

客户商品档案用的是先进先出,客户的商品用批号管理,之前的3个批号都是10.5元的成本,最后一个批号是11元的成本,结果在做销售单的时候它的成本单价不管出哪个批次的商品它的成本单价都给平均了。都是均价了!成本价如何变回先进先出的价 客户商品档案用的是先进先出,客户的商品用批号管理,之前的3个批号都是10.5元的成本,最后一个批号是11元的成本,结果在做销售单的时候它的成本单价不管出哪个批次的商品它的成本单价都给平均了。都是均价了!成本价如何变回先进先出的价[]

一张单上的数量涉及到多个成本时是按平均显示的,您可以到存货明细账中查看,正常是会分多条记录显示的。@服务社区刘小艳:我试了一下,10.5成本的批号的我做了一张单据保存了,但没审核,11元成本的我领做了一张单据保存了,也没审核,但是他在单子上显示的成本价还是平均单价10.9425@李雷zAZ:单子上显示的都是平均,您要查看存货明细账!@服务社区刘小艳:也就是说虽然单子上显示的是平均单价,但是实际上在计算成本出毛利的时候还是按照原来的核算方法计算的,不会按照平均单价来计算是吧!那也就是说销售单上的成本单价是不准的是吧!不用以销售单上的成本单价作为标准是吧!@李雷zAZ:不是不准,是因为单据上只有一条记录,而实现先进先出是分不同的出库成本,那单据上该显示哪一条呢,所以显示成平均的,而实际明细账是根据计价方式来显示的。@服务社区刘小艳:哦,那我了解了!先谢谢了!@李雷zAZ:[/握手]不客气~

试述在经济责任审计中应收账款的界定 _0试述在经济责任审计中应收账款的界定

在国有企业及国有控股企业领导人员任期经济责任审计中,对应收账款应给予特别的关注。应收账款在报表中反映为资产,实际可能是无法收回的呆死账,或者收回的费用非常高,这都是潜亏的因素。要正确区分前后任责任,就要对应收账款进行以下几个方面的审计。

1、应收账款余额真实性审计。(1)根据明细账,检查应收账款发生时原始凭证,包括销售发票、合同、运单及其他相关手续,并对销货退回、折扣、折让进行检查,看应收账款发生是否与销售有关,有无虚列收入现象,对虚列收入和合同中有折扣而应收账款未抵减的,应核减考核利润;(2)审查对账单,看应收账款余额与对方是否一致,如果应收账款余额大于对方余额,应先按对方余额确认;如果应收账款余额小于对方所欠余额,应先按应收账款余额确认,对其差额要进一步查明。对于没有超过重要性水平的差额,要征得被审计单位和被审计责任人的认可,可按上述方法确认而不再追查;(3)函证。向对方发询证函,确认应收账款余额。对函证结果与被审计单位应收账款余额不一致的,要根据审计方案确定的重要性水平进一步查证。

请问各位老师怎么才能把T310.9的数据导入T310.6里面使用啦?谢谢 请问各位老师怎么才能把T310.9的数据导入T310.6里面使用啦?谢谢[]

根据10.6导出的格式编辑好后通过系统工具可以导入。@服务社区刘小艳:那凭证啦?也可以。@服务社区刘小艳:具体怎么操作,麻烦详细点,非常感谢,我对这个不是太会。在10.6和10.9的系统工具级里分别导出凭证记账,然后把10.9中的凭证复制到导出的10.6的模板中,再通过系统工具导入。@服务社区刘小艳:我试试,不行再找你[/玫瑰]@服务社区刘小艳:麻烦请问有没具体的操作步凑发给我一个,我弄了半天也没弄好。

现代民主政治与现代国家审计 现代民主政治与现代国家审计

哲学使人聪明,历史也使人聪明。哲学使人思维得更正确,历史使人行为得更正确。古人说,以史为鉴,可以知兴替,正是如此。一部二十五史,有许多兴替之道可引为鉴。我这几年时常提到“天下未乱计先乱,天下欲治计乃治”这两句话,就因为它正是值得我们十分警惕的一鉴。甚至也是中国历史发展的一个规律。这里的计,指的就是审计和会计。

从历史上看,一个政权,审计一上轨道,就会政治清明,官守廉洁,一定昌隆;审计不上轨道,就会贪污不治,贿赂公行,一定衰败。远的不说,本世纪短短前半个50年中,满清、北洋、国民三个政府,就足够为我们说明这一点。而审计工作也只有在一个政权决心不重蹈前朝的复辄,决心励精图治之时,才能够上轨道。写审计的历史,目的不在于掉书袋,识掌故,资谈助,而在于通过审计的历史,探究一个国家和社会经济透过审计反映出来的治、乱、兴、衰之由,及其所以致治之道,知所借鉴。一部审计史就是反映国家治乱兴衰的信息学。文硕教授今天这部《世界审计史》,正是反复着眼于此。

今天,我们国家正在大力进行廉政工作,大力反对官僚主义,大力回复人民观点,大力讲究经济效益,正反映了我们国家励精图治的决心,自然得到广大人民的拥护。决心是必要的,但决心只是起点。政治如何能清廉?官僚主义如何才反对得了?群众观点如何才能真正回复?经济效益又如何才能提高?毕竟都是非常现实的问题,毕竟都不能不在决心之外,采取些确切有效的措施,方克有济。读了文硕教授这部专著,将能在解决这些问题上,对我们有所启发。

享受专用设备投资抵免的主要条件? 享受专用设备投资抵免的主要条件?

小编絮语 |

41067499 这个加密卡 能通用 10.8PLUS2 吗? 41067499 这个加密卡 能通用 10.8PLUS2 吗?[]

可以使用@畅捷服务苏娜_:能确定 具体是哪个版本吗加密狗对应的具体版本不能确认,但是可以在10.8PLUS2普及版上用

会计长期发展需要看的书籍,有哪位亲帮忙罗列一下,谢谢 会计长期发展需要看的书籍,有哪位亲帮忙罗列一下,谢谢[]

推荐看一些关于考试的书籍,如中级考试书籍,注册会计书考试书籍。再相应的关注一些税务政策网站。

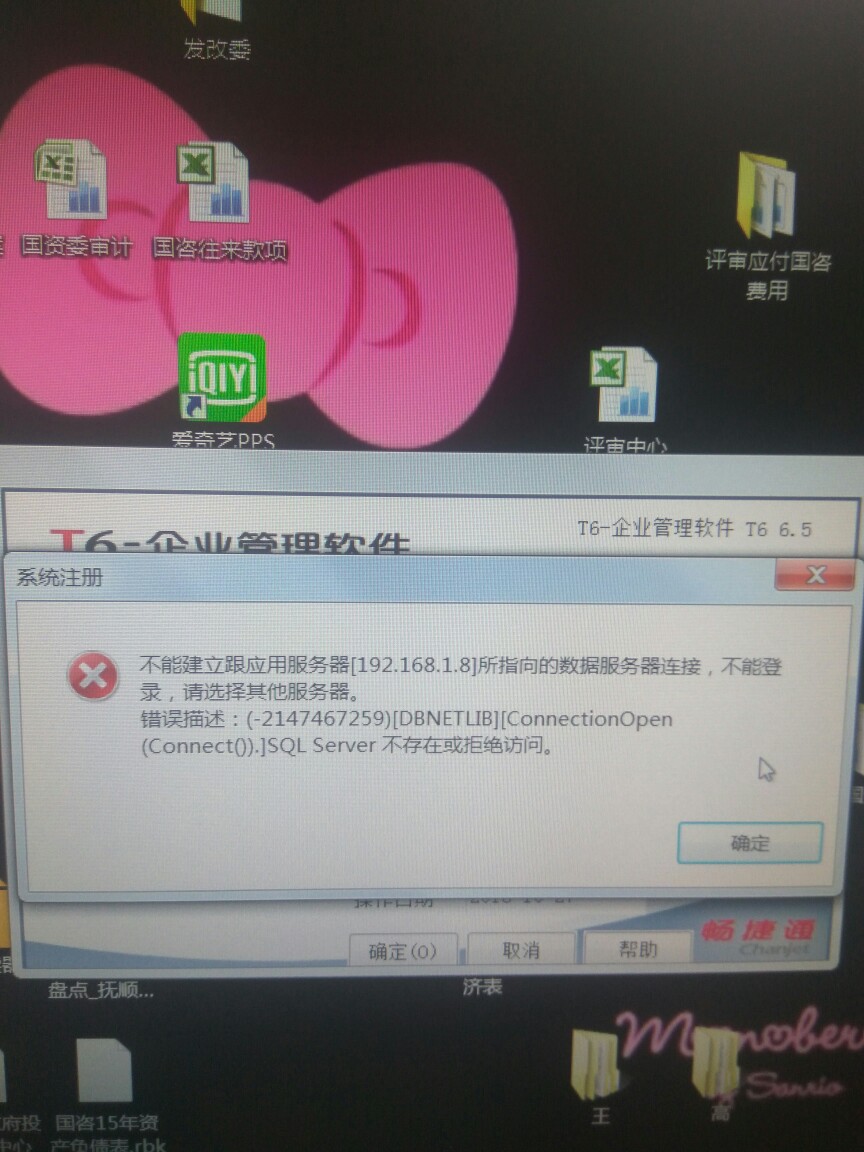

T6客户端提示这个 T6客户端提示这个

软件安装成功的情况下

1.检查是否能ping通

2、检查1433和4630的端口问题

3、检查host文件配置

4、检查数据库的tcp/ip协议

5、regedit打开注册表,然后software/64、32node/ufsoft/8520/login/打开涉及到的server的文件,看看是不是服务器的IP地址或者计算机名称@畅捷服务李笑旺:成功之后登录提示这个

用友ERP-U8操作中的常见问题分析及解决方案 用友ERP-U8操作中的常见问题分析及解决方案

摘要:用友ERP-U8财务软件作为目前多数学校会计电算化教学的操作软件,在实际教学过程中,由于学生的误操作往往会出现许多与教学要求不相符的问题,需要结合多年的教学实践,进行归纳、总结并提出相应的解决方案,以帮助学生和财务工作者更好地理解与应用。

关键词:财务软件;会计电算化;解决方案

用友T6不同账套中报表汇总用友T6不同账套中报表汇总

两子公司账套行业性质及科目设置等都相同,如何才能将两子公司的利润表汇总到一张报表中以查看企业的总盈利情况?可通过数据采集及数据汇总实现。先将两子公司的利润表保存好,然后打开其中一张利润表,在报表数据状态点击报表最顶端‘数据’下的‘数据采集’采集另一张利润表,再点击‘数据’下的‘汇总’选择‘表页’将两子公司的利润表汇总到新的报表或最后一张表页。如有用友T6其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷服务联盟用友4S店-用友天龙瑞德软件有限公司。用友天龙瑞德软件专业销售用友软件,用友财务软件,寻找用友T6服务商,咨询用友T6价格,用友T6多少钱,用友T6报价,联系电话:010-59798025。网址:http://yun.kuaiji66.com

用友U8.61查询销售明细帐时查询2月份确显示1-当前月份成本数都显示,当期发生是对的U8.61查询销售明细帐时查询2月份确显示1-当前月份成本数都显示,当期发生是对的

U8.61-查询销售明细帐时查询2月份确显示1-当前月份成本数都显示,当期发生是对的

| 自动编号: | 529 | 产品版本: | U8.61 |

| 产品模块: | 销售管理 | 所属行业: | 通用 |

| 适用产品: | u861 | 关 键 字: | 查询销售明细帐 |

| 问题名称: | 查询销售明细帐时查询2月份确显示1-当前月份成本数都显示,当期发生是对的 | ||

| 问题现象: | 查询销售明细帐时查询2月份确显示1-当前月份成本数都显示,当期发生是对的 | ||

| 原因分析: | 查询只选单居日期,未选选择结算日期 | ||

| 解决方案: | 查询不单选择单居日期,还要选择结算日期 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友T+如何上传资产卡片的附件? 用友T+如何上传资产卡片的附件? 问题现象:如何上传资产卡片的附件?原因分析:见问题答案问题答案:进入“资产管理”-“新增资产”,点击“操作”-“附件”-“上传”,选择图片上传即可。

T+12.1发票立账,采购部想要一张有分类、品名、采购数量、金额、供应商、库存的采购表,怎么处理 T+12.1发票立账,采购部想要一张有分类、品名、采购数量、金额、供应商、库存的采购表,怎么处理[]

首先您先确定您想看什么单据,然后再在该单据上点操作-设置,看看您想要的内容能不能勾选显示

涉税鉴证 没有规矩不成方圆 涉税鉴证 没有规矩不成方圆

注册税务师涉税鉴证是需具备特殊技能、特殊信誉的经济鉴证活动,其鉴证意见可以直接作为税务机关或其他相关性行政部门作出决定的依据,其鉴证结果事关纳税人合法权益和国家税收利益,直接关系社会公众利益,因此必须依法加强对注册税务师涉税鉴证的管理。笔者试从税务机关、行业协会、税务师事务所三个方面阐述注册税务师涉税鉴证管理体系的构建。

税务机关既是裁判员,又是管理者

审计质量影响因素 审计质量影响因素

职业的存在或客观需求在于其可有效降低所有者与管理者之间利益冲突的代理成本,是由其对外提供服务产品的质量决定的。审计质量主要包括审计工作质量和审计成果质量两部分,两者既有区别,又有联系。工作质量是成果质量的保证,成果质量是工作质量的综合反映。只有高质量的审计服务能使具有更高的信息含量,减少委托人与代理人之间的代理成本,从而增加经济价值。反之,低质量的审计服务不仅不能增加经济价值,反而纯粹是一种社会资源的浪费。

在市场经济条件下,特别是资本市场的运行中,由实施的发挥着不可或缺的作用。这种作用具体表现为监督、预警和经济补偿三方面的机制对于独立审计质量的要求,正是由这三方面的机制内在决定的。依据我国资本市场的现状,影响审计质量主要有、公司治理以及审计市场这三方面的因素。

有什么报表可以看客户累计消费了多少金额么? 有什么报表可以看客户累计消费了多少金额么?[]

信息中心,销售信息中的客户销售统计进行查看

向自然人借款利息税前扣除区别对待 向自然人借款利息税前扣除区别对待

国家总局下发的《关于企业向自然人借款的利息支出税前扣除问题的通知》(国税函[2009]777号),将企业向自然人借款的利息支出企业所得税税前扣除分两类区别对待。关联关系成为区别对待的关键。

如企业向股东或其他与企业有关联关系的自然人借款的利息支出,应根据《中华人民共和国企业所得》第四十六条及《部、国家税务总局关于企业关联方利息支出税前扣除标准有收政策问题的通知》(财税[2008]121号)规定的条件,计算企业所得税扣除额。

货物报关就要申请“免抵退” 货物报关就要申请“免抵退”

国家为鼓励出口,对生产企业实行“免、抵、退”税政策。企业因此加快了资金周转,得到了实惠。

在2003年以前,许多既有出口收入,又有内销收入的生产企业,可以通过统筹报送单证,最大限度地减少当期应纳税额和退税额。按规定,生产企业自货物报关出口之日起超过6个月未收齐有关出口退(免)税凭证或未向主管国税机关办理“免、抵、退”税申报手续的,主管国税机关才视同内销货物计算征税。于是,出口企业可以充分利用这6个月的期限和单证不齐不参与免抵计算的政策,进行税收筹划。