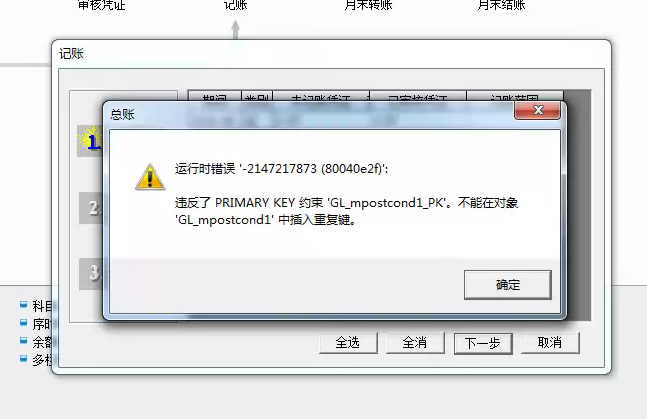

用友客户端打印参数无法保存,一个帐套可以,另一个就不行

客户端打印参数无法保存,一个帐套可以,另一个就不行

| 问题版本: | 805-U8.60SP | 问题模块: | 804-系统环境 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 客户端打印参数无法保存 | 适用产品: | U8 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 客户端打印参数无法保存,一个帐套可以,另一个就不行 | | 问题现象: | 客户端打印参数无法保存,一个帐套可以,另一个就不行 | | 原因分析: | 不祥,导入相关表未能解决问题 | | 解决方案: | 新建一个帐套,导入基础资料,再导入凭证,最后再把FA开头的表导入(原帐套启用总帐和固定资产) |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

采购订单执行统计表数据不正确 _0采购订单执行统计表数据不正确

通知识库| 问题号: | 23619 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | 605-用友T6-企业管理软件V3.3 |

|---|

| 软件模块: | 15-采购管理 |

|---|

| 问题名称: | 采购订单执行统计表数据不正确 |

|---|

| 问题现象: | <P>采购订单执行统计表中的本币累计付款和原币累计付款没有显示数据,已做过付款单,什么原因呢<BR></P> |

|---|

| 问题原因: | 操作步骤不正确 |

|---|

| 关键字: | 采购订单执行统计表 |

|---|

| 解决方案: | <P>虽然在应付款管理中做了付款单,但是没有将这张付款单和对应发票做核销处理 ,核销后本币累计付款和原币累计付款返填至采购订单执行统计表</P> |

|---|

| 行业: | 0-通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 2-最终解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友计提折旧中断计提折旧中断

知识库详细内容

| 问题版本: | 1239-T6-企业管理软件V6.1 | 问题模块: | 固定资产 | | 问题状态: | 临时解决方案 | 关 键 字: | 计提折旧中断 | | 适用产品: | T6系列 | 补 丁 号: | | | 问题名称: | 计提折旧中断 | | 问题现象: | 固定资产计提折旧的时候提示:计提折旧中断? | | 原因分析: | 老版本升级到T6v6.1版本导致。因为6.1版本在资产类别中增加了“固定资产”、“累计折旧”对应科目,升级的时候没有自动带入,若没有设置对应科目,计提折旧的时候报错。 | | 解决方案: | 打开“资产类别”---点“类别”---“修改”---“单张视图”中把 ‘固定资产’、‘累计折旧’ 科目录入进去。 这样设置后计提折旧正常。 |

|

| |

税收国民待遇原则 税收国民待遇原则

(一)什么是税收国民待遇原则

税收国民待遇的实质是非歧视原则,又称税收无差别待遇。即一方面它要求在同等条件下,外国居民或产品所享受的税收待遇应不低于本国居民或本国产品;另一方面规定外国居民不能要求享受任何高于本国国民的税收待遇。税收国民待遇原则并不限制一国政府对外国居民或产品实施优惠,税收国民待遇原则与税收优惠待遇不相矛盾;但是否给予优惠,是完全由本国政府自主决定,外方本身无权要求享受税收优惠待遇。税收国民待遇原则的目的就是使超越国界进行世界性的投资经营的业务活动的人们,能够在投资国得到不分国籍和资本来源的同等纳税待遇。使跨国经营者的投资得到保护,避免受到排外性的税收歧视政策。

税收国民待遇原则是国民待遇原则的一个重要方面。国民待遇原则涉及的内容要广泛一些。从对象看,有对人的,即对外国居民(自然人和法人)实行国民待遇;也有对物的,即对外国产品实行国民待遇。从待遇的具体权利义务看,既有非经济性的待遇(如行为许可方面的待遇等),但更多的是经济方面的待遇。如关贸总协定(GATT,世界贸易组织的前身)所规定的对进口产品的国民待遇,就包括三个方面的内容:对进口产品征收的国内税费不能高于本国同类产品;在国内销售、运输、分配或使用方面的法规规定中,进口产品享受的待遇不能低于本国同类产品;在加工、使用过程中有材料配额限制规定时,进口产品要与国内产品享受同等待遇,即不能有”该配额必须由本国产品提供”等类似的规定。

税收国民待遇所要求的是不歧视外方,即外方享受的税收待遇不应低于国民的待遇,但并不限制一国政府可以对外方实施优惠待遇。一个主权国家是否实行税收国民待遇,在多大程度上实施税收国民待遇,完全由主权国家政府自己来决定,任何国家无权干涉。但一个国家要吸引外资,扩大对外开放,必然会重视税收国民待遇原则的实施。

材料及外购半成品耗用表取数的金额不对材料及外购半成品耗用表取数的金额不对

| 问题版本: | 806-U8.61 | 问题模块: | 16-存货核算 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 金额不对 | 适用产品: | U861----16 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 材料及外购半成品耗用表取数的金额不对 | | 问题现象: | 成本管理模块中,材料及外购半成品耗用表取数的金额经常与材料出库单的金额不对,数量对。 | | 原因分析: | 存货给成本系统提供的单价是按计划金额*(1+存货总帐中的差异率)算出来的,存货总帐ia_summary表中的iDifRate差异率字段,与存货明细帐中单据上实际的差异率不一致,如:04110106存货。所以导致了成本取出的单价与材料出库单上的单价不一致。但经重新期末处理后发现计算出的存货总帐差异率是对的。 | | 解决方案: | 将有问题的存货重新期末处理,通过如下脚本可检查哪些存货、材料出库单与存货总帐上的差异率不一致: 注意具体用该脚本检查时,根据实际情况修改其中的a.imonth=9、b.cmonth=200509参数! --检查当月存货总帐差异率与材料出库单实际差异率是否一致: select c.iprice/c.iPPrice AS 单据上差异率,d.idifrate AS 存货总帐差异率,c.cinvcode as 存货编码,e.ccode as 材料出库单号,E.* from ia_subsidiary a inne |

|

| |

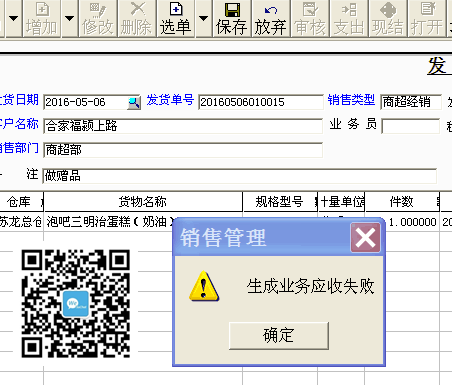

生成业务应收失败 生成业务应收失败怎么办?是T3系统

?

纳税申报表(简易申报) 纳税申报表(简易申报)

纳税申报表(简易申报)申报日期: 201 年 月 日 金额单位:元(列至角分) 纳税人名称

(个人姓名) | | 纳税人识别号

(身份证号码) | | 联系电话 | | | 税(费)种 | 税款

所属期 | 应税项目 | 计税依据 | 税率%

(或附征率) | 应纳税额 | | 1 | 2 | 3 | 4 | 5 | 6=4×5 | | 营业税 | | | | | | | 城市维护建设税 | | | | | | | 教育费附加 | | | | | | | | | | | | | | 房产税 | | | | | | | 城镇土地使用税 | | | | | | | 车船税 | | | | | | | 地方教育附加 | | | | | | | 河道工程维护管理费 | | | | | | | 文化事业建设费 | | | | | | | | | | | | | | | | | | | | | 合计 | | | | | | | 纳 税 人 | 税 务 机 关 | 备 注 | | 签字(盖章): |

营业税金及附加包括哪些项目 营业税金及附加包括哪些项目

【问】金及附加科目包括哪些税种?印花税包括在其中吗? 【答】营业税金及附加包括五个税和一个附加。其中五个税种是营业税、、资源税、土地、城建税;一个附加是教育费附加。印花税不包括在此科目,应该记入管理费用科目。

我想下载T+12.1的最新补丁,安装补丁的流程是怎样的?有什么地方要注意的吗? 我想下载T+12.1的最新补丁,安装补丁的流程是怎样的?有什么地方要注意的吗?[]

备份好账套数据之后,到社区—产品线—产品更新,下载12.1最新补丁后,解压,双击执行直到升级完脚本即可。社区-产品线-产品更新-t+-选择版本12.1

http://support.chanjet.com/pro ... b577b

营业税改增值税的重大意义与相关问题 营业税改增值税的重大意义与相关问题

改征是完善传统商品销售税的必然选择。诞生于近代社会的传统销售税,包括货物销售税与劳务销售税,以货物与劳务价款作为计税依据,在货物与劳务生产经营的各环节普遍征税,存在着税上加税、重叠征税的问题,且生产经营环节越多,重叠征税问题越严重,阻碍商品生产与经营的专业化水平,降低经济效率。为此,必须将传统的商品销售税改为增值税。20世纪50年代起,西方发达国家先后实行了增值税。1979年,借鉴发达国家的成功经验,我国开始启动传统商品销售税改征增值税的改革。1994年,在工业生产领域完成了货物销售税改征增值税的改革。2012年,在非工业生产领域启动劳务销售税改征增值税的改革。因此,“营改增”是传统商品销售税改征增值税的有机组成部分。

营业税会计――金融保险业营业税的会计处理 营业税会计――金融保险业营业税的会计处理

一、企业缴纳的,通过“应交税金–应交营业税”科目进行核算。 二、企业按其营业额和规定的税率,计算应缴纳的营业税,借记“营业税金及附加”(金融保险企业、旅游饮食服务企业、邮电通信企业、民用航空企业、农业企业)、“经营税金及附加”(房地产开发企业)、“营运税金及附加”(交通运输企业)、“运输税金及附加”“铁路运输企业”、“工程结算税金及附加”(施工企业)、“营业成本”(外经企业)等科目,贷记“应交税金–应交营业税”科目,上缴营业税时,借记“应交税金–应交营业税”科目,贷记“银行存款”等科目。

用友U8.60凭证打印时提示文件存在U8.60凭证打印时提示文件存在

U8.60-凭证打印时提示文件存在

| 自动编号: | 15122 | 产品版本: | U8.60 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | U8 | 关 键 字: | 凭证打印时提示文件存在 | | 问题名称: | 凭证打印时提示文件存在 | | 问题现象: | 点击凭证打印按钮时提示系统“文件存在” | | 原因分析: | 客户的操作系统用户虽然是系统管理员,但临时文件夹中的某些临时文件被锁定 | | 解决方案: | 注销后以Administrator用户登陆,然后重新注销以原用户进去即可解除文件冲突

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |