会计电算化信息实施内部控制的探讨

2016-6-19 0:0:0 用友T1小编会计电算化信息实施内部控制的探讨

会计电算化信息实施内部控制的探讨摘要:文章分析了会计电算化给会计工作带来了全新的变革,加强电算化环境下会计信息系统的内部控制制度建设,不断探索电算化环境的内部控制方法与策略是当前会计理论界和实务界面临的首要问题。

关键词:会计电算化内部控制探讨

会计电算化从形式上看,它改变了数据的核算手段,引进了计算机进行数据处理;改变了数据的存储方式,导致账簿概念的重新定义和分类。从效益成本来看,以更少的人员从事更多岗位的工作,节约了人力、物力,但同时也对管理部门的设置和会计人员及岗位组成提出了更高的要求,更为重要的是它改变了某些与审计线索有关的关键因素(如会计核算程序,数据存取方式、存储介质等),使得会计学家们研究已久的基于手工操作环境下的一些内部控制措施在电算化环境下难以实施,给审计人员的工作提出了挑战。笔者就会计电算化信息实施内部控制的方法与措施探讨如下。

一、严格内控制度,保证会计电算化信息真实性

会计电算化的内部控制目标即健全机构、明确分工、落实责任、具有严格的操作规程,充分发挥内部控制的作用。只是在电算化环境下,控制的重点由传统的财务部门转移到电子数据处理部门,控制的要求更加严格,控制的内容更加广泛。以下将从不同的角度认识电算化会计信息系统内部控制制度的内容。

1.电算化会计信息系统内部控制制度具体包括:(1)组织控制,即在电算化会计系统中划分不同的职能部门;(2)授权控制,就是规定电算化会计系统有关人员业务处理的权限;(3)职责分工控制,是规定同一人不能处理“职责不相容”的业务;(4)业务处理标准化控制,就是规定有关业务处理标准化规程及制度;(5)软件的安全保密控制,就是规定软件维护、保管、使用的规程及制度;(6)数据文件的安全保密控制,即规定数据维护、保管、使用的规程及制度;(7)运行控制,即应用控制,包括输入、处理和输出控制3个方面;(8)会计档案管理制度,主要是建立和执行会计档案立卷、归档、保管、调阅、销毁等管理制度。

2.会计电算化信息系统分为一般控制系统和应用控制系统两个部分:(1)一般控制系统为应用程序的正常运行提供外围保障,分为组织控制和系统开发控制两部分,包括组织和操作控制、硬件和系统软件控制、安全控制、系统开发和系统文书控制等内容;(2)应用控制系统是针对具体的应用系统的程序而设置的各种控制措施,包括输入控制、处理控制和输出控制3个方面。

二、会计电算化实施内部控制的方法与策略

以上是对电算化会计信息系统内部控制内容的认识,下面将从电算化会计信息系统的构成探讨实施内部控制的方法与措施。

1.会计电算化信息系统的一般控制(普通控制)由于会计电算化知识与功能相对集中,必须制定相应的组织和管理制度,部门之间实施组织控制,部门内部实施岗位分工控制,明确部门内部各岗位相关人员的职责权限和维护人员的职权是不相容的,必须分工明确,不得兼任,同时,各岗位人员要保持相对稳定。

专职系统操作员只能使用经编译并加密的程序,不能再接触系统设计文件、程序流程图及源程序清单,不能兼任会计及审核工作;系统软硬件维护人员不能担任系统操作和会计工作,但可以兼任系统开发工作;会计软件维护必须经过批准并在监督下执行。

2.电算化会计信息系统的运行控制是为了适应会计处理的特殊要求而建立的各种能防止、检测及更正错误和处置舞弊行为的控制制度和措施。运行控制是为保证整个系统的安全、可靠地运行而建立的控制制度和措施;运行控制是针对某个具体应用子系统的控制,依子系统或应用项目和具体数据处理方式的不同而不同。在批量数据输入时,其主要控制方法包括审核输入前后的数据、编号顺序检验、逻辑关系检查、数据界限检查、关键字核对以及错误更正等。在联机实时处理系统中,输入控制除了采取上述方法外,还包括设立参照文件和后批量控制等。处理控制的主要目的是保证数据计算的准确性和数据传递的合法性、完整性和一致性,主要是对业务处理程序、方法进行控制,包括软件控制和硬件控制。软件控制是审查软件对数据的计算等处理是否正确,是应用控制的关键。主要的控制方法有程序审核、数据有效性测试、数据完整性测试、短点技术控制和设置处理上机日志等。

3.会计电算化信息系统的控制系统开发是为了防止系统在开发过程中可能出现错误和偏差以保证系统的内部控制和审查线索,使系统设计合理、正确。系统开发控制分为系统开发阶段的控制和系统设计阶段的控制。对于直接购买商品化会计软件实现会计电算化的企业而言,制定内部控制制度时则可以不予考虑。

4.会计电算化信息系统的安全控制是指如何采取有力的控制制度和措施来保证系统安全、可靠地运行。系统的安全控制主要包括系统的接触控制、后备控制和环境安全控制等内容。

总之,会计电算化系统的产生和发展,极大地提高了会计的工作效率,但是任何计算机系统都不是无懈可击的,应顺应会计电算化的发展潮流,建立和完善电算化信息内部控制制度,才能充分发挥会计电算化的高效性及准确性,确保企业财产的安全,为企业经营决策提供完整的信息,创造更高的效益。

参考文献:

[1]申玉白.会计信息化管理中数据安全的风险与防范.中国管理信息化,2007,(08).

[2]张红梅.高校会计信息化建设.贵州学院学报,2007,(04).

[3]赵伟.浅论会计电算化信息系统的内部控制;消费导刊·理论版;2008年第16期

[4]吕宝青;有关会计电算化的内部控制的探讨;《现代商业》2008年第29期

[5]齐芬霞;会计电算化内部控制探析;来源期刊:《会计之友》2006年第01A期

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 还没开票的做到预收科目,那成本可以先做进去吗?2017-10-22 0:0:0

- 进入总账提示所选行业性质与科目不相符,去检查表提示数据库严重损坏,修复数据提示成功,再去检测又是严重错误2017-10-22 0:0:0

- 进入总账正常,打开报表,选择报表文件,提示正在使用或被锁定。另存为后,打开正常,但是点打印时提示内容如图。点确定,重新进入财务报表时就提示报表为试用版。重新打补丁后又可以进入,还是一样问题循环。求解??2017-10-22 0:0:0

- 进入报表系统显示2017-10-22 0:0:0

- 进入界面提示:请使用系统维护工具修复数据库:k:-记账宝-zwset.mdb! 是4G的 _02017-10-22 0:0:0

- 进入系统是提示无法连接服务器2017-10-22 0:0:0

- 进入财务报表模块,总是提示当前运行的是试用版 ,多次注册了还有提示。-报表最多追加4页,-报表不能打印,总是保存下来在打印。-财务报表数据不准,,有时候对,有时候不对,2017-10-22 0:0:0

- 进入账套后,点击编制凭证,出现动态库JZBComp.dll加载失败,点确定,记账宝就退出了。怎么办?我的邮箱为[email protected]2017-10-22 0:0:0

- 进入软件总是要密码,但是在安装数据库的时候没有密码。2017-10-22 0:0:0

- 进入软件提示这个问题 11.5的版本 打了最新补丁。已经成功注册。2017-10-22 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

工资两个月并在一个月发,要交个税不? 工资两个月并在一个月发,要交个税不?[]

超过起征点就应该申报个税。在一个月发没问题,个税是每个月计提工资时就申报的。@七日:工资是每个月申报,但有一个月公司资金紧张,就并到这个月发,要不要交个税呢

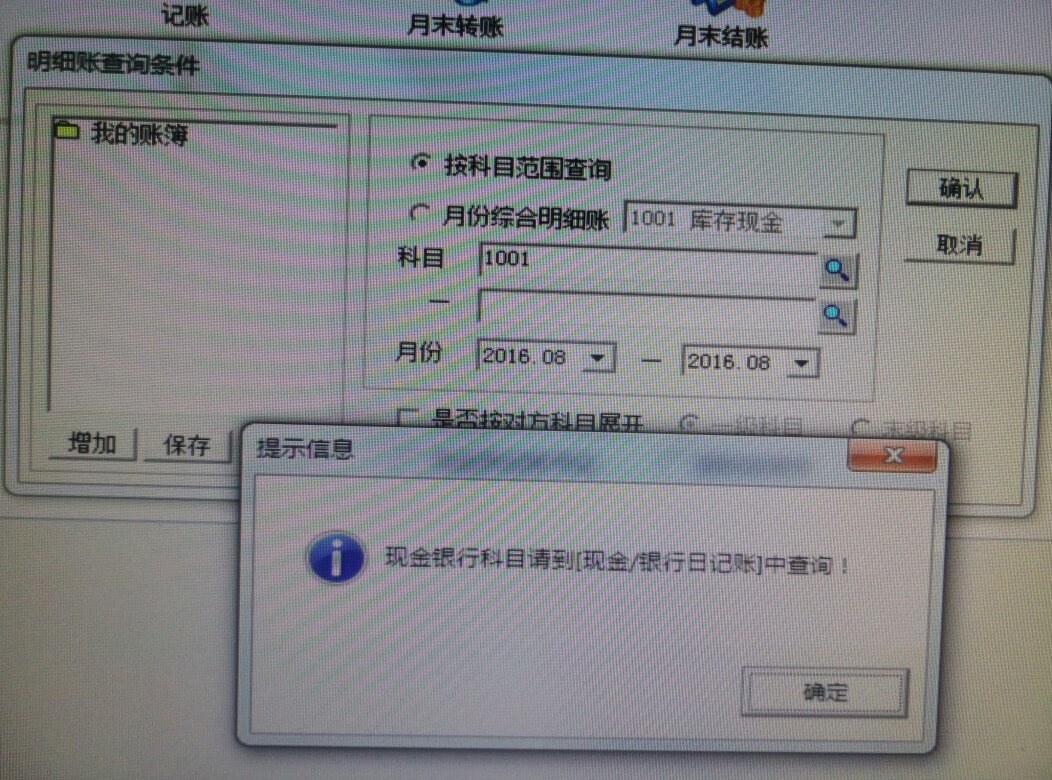

请问用友软件明细查现金的时候会出现这个是什么意思,在线等,谢谢。 请问用友软件明细查现金的时候会出现这个是什么意思,在线等,谢谢。

提示信息已经明确了,如果查这个科目到日记账中查询,查非现金的应该可以的,要不你就换一下,不要按科目范围查询,按月分综合明细账查下试试