房地产内部审计的特点和难点

2017-3-20 0:0:0 wondial房地产内部审计的特点和难点

房地产内部审计的特点和难点房地产企业是资金密集型企业,开发经营具有涉及面广、项目耗资巨大、周期长、资金回收慢、经营风险大等特点,下属公司地域分散、管理链条长,集团总部为了加强管控,在总部设立比较强大的内部机构,内审人员对各下属单位进行横向比较、分析,及时找出管理中的薄弱环节提请管理层加以改进。随着企业保护资产、加强、提高经营管理水平和经济效益的需求,领导对审计意义的理解及重视程度不断提高,的职能逐步发展为企业经营管理审计,或者称为综合审计。

房地产内部审计的特点和难点:

房地产业务流程的复杂性,决定着内控审计手段和方法的复杂性、多样性与专业性,需要多学科和多专业的相互配合,需要从社会、行业、专业的角度全方位的思考审计方法、控制手段和评价原则,从而促进企业建立更加完善的内部审计体系,充分发挥内部审计的战略职能优势。

对于房地产内部审计难点的分析:

1、信息沟通不对等,增加跨区域经营管理的难度

房地产公司多为跨地域、跨业态的项目公司开发模式,对外埠项目的管理信息不畅,监督不到位、不及时,使得集团管理信息的时效性、准确性、完整性方面存在很多漏洞。项目公司发生的问题不能及时准确的反馈,增强了问题的隐蔽性,助长了腐败的滋生蔓延。例如外埠项目公司招投标过程存在营私舞弊现象,由于信息手段的滞后,集团公司在上报资料的审批过程中无法发现破绽。后期企业内审部门在对该项目进行例行审计时发现问题,但损失已既成事实。

2、房地产开发产品的特性造成短期牟利行为

房地产企业的产品具有建设周期长、高投入、独立性、一次性等特点。地理位置唯一、结构设计复杂多变、使用功能多样、材料选择的不同等,使每个开发项目在具有一定相关性的同时,又各具特点,这样就使得造价管理复杂多变,增加了舞弊行为发生的可能性。又因为建设过程历时周期长,资金投入巨大,使得舞弊行为的隐蔽性很强。另外,产品的一次性使项目公司的存续时间较短,项目完成后项目公司的各级人员便要面对去与留的新选择,使项目公司成员缺乏对本企业的归属感,给舞弊行为提供了主观心理的动因。

3、管理体系不完善

管理体系不完善不仅体现在刚进入房地产领域的企业,在一些老牌房地产集团也同样存在诸多问题。如:工程现场管理与成本控制不相容岗位的分离与制约问题;制度执行过程中缺少督促机制,对违规行为缺少有效的惩罚措施等。房地产企业在注重短期经营效果的考核的同时,不应忽视对企业影响长远的管理制度的完善和维护。

4、房地产的建造价格具有隐蔽性的特点

各种材料价格、设计、施工招投标价格均具有隐蔽性,致使最终的开发产品的建造价格相对于社会存在不公开性。一些企业并未在每个项目的开发后期对各种价格信息进行整理,从而无法实现价格信息的内部共享,而一些较大规模的企业也不一定设立专门部门完成此类工作,从而也无法形成一个良好的价格控制体系。同时,基础价格(如材料)又具有时间性,地域性,所以,社会公开的相对信息只可起到参照作用,对建造价格的控制作用非常有限。价格隐蔽性的现实存在,给企业的造价控制带来了一定的困难,为舞弊行为的发生提供了机会。

以上问题的产生要求内部审计必须从经营管理的全过程进行监督,事前审计、过程审计和结果审计,是审计监督时间范围的扩大,也是审计角度的转变。因为舞弊行为可能产生在招投标中,产生在结算中,产生在工程管理中,产生在每一份合同的签订过程中。所以对全过程进行监督,对每一个环节进行经济效益评价,杜绝舞弊行为的发生,减少不合理行为造成的损失,是发挥内部审计职能的关键。在实际工作中,不但要从观念上认识到全过程控制的重要性,还要在实际工作中时时注意对必要的措施和手段的运用,如:项目收购的尽职调查、对公司运营制度、预算、岗位配置、业务流程等控制要素的评价与指导;事中对以项目可研、预算和以合同台帐为主线的合同内容和执行情况的监督;事后对合同执行结果的验收与审查,项目开发经济效益与预期的对比、评价。从而使全过程控制、监督真正做到意识和行动的统一。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 发货单列表过滤条件2019-4-23 8:0:0

- 服务启动失败后不能重启,提示错误代码5,拒绝纺问2019-4-23 8:0:0

- 服务器上不能新建帐套2019-4-23 8:0:0

- 服务器上模块不能正常登陆2019-4-23 8:0:0

- 服务器安装卡巴斯基,客户端财务报表无响应,软件连接不稳定2019-4-23 8:0:0

- 如何实现查询明细账时显示所有科目的对方科目2019-4-23 8:0:0

- 对账不平不许结账2019-4-23 8:0:0

- 读取数据源错误,请检查IIS配置是否正确2019-4-23 8:0:0

- 辅助核算部分数据翻倍2019-4-23 8:0:0

- 防伪税控接口问题2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

短期借款业务的会计处理 短期借款业务的会计处理

短期借款的核算主要涉及三个方面:第一,取得短期借款的处理;第二,短期借款利息的利息;第三,归还短期借款的处理。

(1)取得短期借款的处理

企业从银行或其他金融机构借入款项时,应签订借款合同,注明借款金额、借款利率和还款时间等。取得短期借款时,应借记“银行存款”科目,贷记“短期借款”科目。“短期借款”科目应按债权人以及借款种类、还款时间设置明细账。

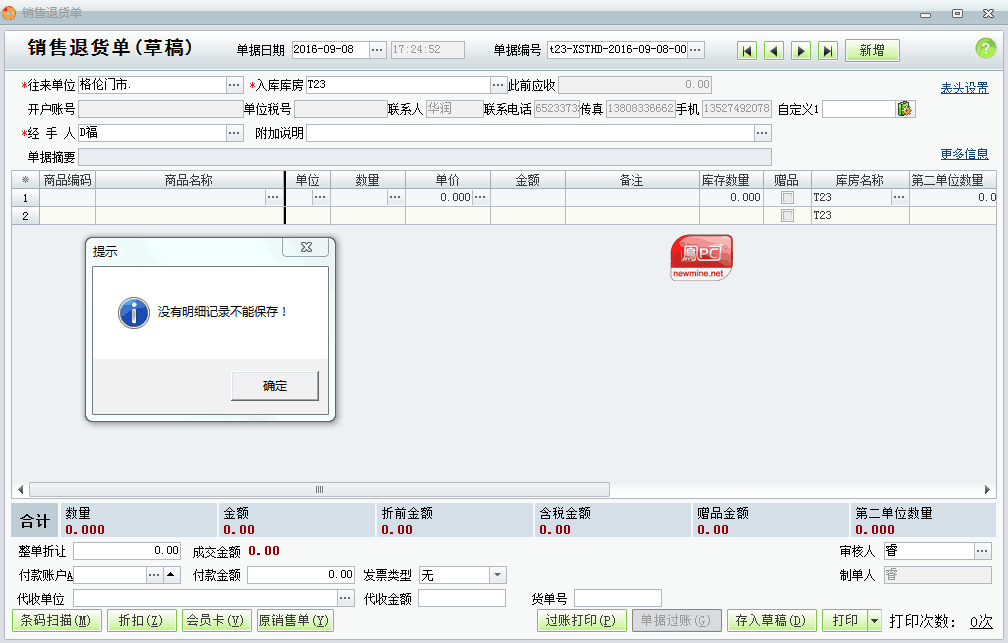

您好,客户使用SQL2005数据库,T1批发零售版12.6.0.2的版本,保存到草稿里的单据再来过账时,表体明细会自动丢失,比如,有三行商品的,过账后只有一行了,这种情况没有任何提示,直接过账了,然后与打印出来的单据核对时才发理,还有的是只有一行的,过账时就会提示没有明细不能保存,这种还好发现,退出,重新过账,又能正常过账,是怎么回事呢? 您好,客户使用SQL2005数据库,T1批发零售版12.6.0.2的版本,保存到草稿里的单据再来过账时,表体明细会自动丢失,比如,有三行商品的,过账后只有一行了,这种情况没有任何提示,直接过账了,然后与打印出来的单据核对时才发理,还有的是只有一行的,过账时就会提示没有明细不能保存,这种还好发现,退出,重新过账,又能正常过账,是怎么回事呢?

您的问题1,为了防止下次还出现问题,建议您在维护中心-系统配置里勾选打印前必须过账,问题2建议您在伙伴支持网提交数据,由后台工程师帮您看下数据。@畅捷服务徐泽华:我也是这样建议,但是客户很多业务都需要先打印,后来审核 过账!那只能提交数据了哦,但是我自己把数据传过来又没有问题,客户也说这种是偶尔出现的!好无语哦!@重庆光度小钟:问题1不太可能出现的哈,只能在维护中心-系统配置里勾选打印前必须过账来防止,这个提交数据也查询不了的,有可能是客户人为修改了数据,问题2可以提交来查询原因哈。@畅捷服务徐泽华:好吧,谢谢!@重庆光度小钟:不用谢哈,应该的、