T+的演示网址是多少?

2019-3-27 8:0:0 用友NC小编T+的演示网址是多少?

T+的演示网址是多少?[]"http://demo.chanjet.com/tplus121/tenant.html,使用demo,空密码登陆

T+12.1专业版:http://demo121pro.tpluscloud.com/tplus/手机号,使用手机号注册,登陆之后点击系统管理员,admin默认密码为空登陆进行建账使用。

T+12.1标准版:http://demo121std.tpluscloud.com/tplus/手机号,使用手机号注册,登陆之后点击系统管理员,admin默认密码为空登陆进行建账使用。

T+12.1普及版:http://demo121pop.tpluscloud.com/tplus/手机号,使用手机号注册,登陆之后点击系统管理员,admin默认密码为空登陆进行建账使用。"--谢谢[/微笑]@昵称已存在了:[/微笑]

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T+在线演示产品的地址多少?2019-3-27 8:0:0

- T+在线的演示地址打开手机号密码登录不了?2019-3-27 8:0:0

- T+安装程序中带数据库吗?12.1普及版在win7系统上装需要注意些什么,麻烦老师给说一下2019-3-27 8:0:0

- t+帐套恢复提示这个,都是12.1标准版啊2019-3-27 8:0:0

- T+普及版有资产管理模块吗?怎么自动计提摊销和折旧?2019-3-27 8:0:0

- T+普及版能否变通的处理全月平均,和暂估业务2019-3-27 8:0:0

- T+演示地址是什么2019-3-27 8:0:0

- t+演示地址是多少2019-3-27 8:0:0

- T+演示版网址,是用畅捷通账号登录的吗?2019-3-27 8:0:0

- T+登陆不上,网址无法访问是为什么呀2019-3-27 8:0:0

最新信息

- 1.t+标准版和专业版有哪些区别;2.t+普及账表和普及进销存对应t+标准版哪些模块?

- 为什么零售退货,还是会提示库存短缺,退货不是入库吗?--T+12.0专业版,打了最新补丁

- 浏览器设置工具的时候 修复不了

- 现存量有4个,但是存货明细帐的结存数量没有,这个怎么解决呢?

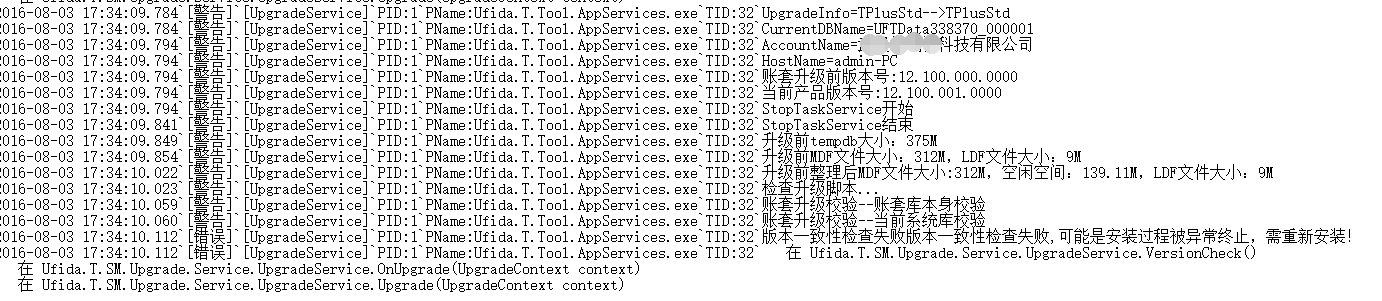

- t3普及版10.9升级到t+ 专业版12.1 , 用12.1t+升级工具,在选择帐套的时候提示:来源服务器信息或用户信息输入错误 。 我是在t12.1的环境上安装的升级工具, 这杨不对是吗? 应该在t3普及版的电脑上安装这个升级t+工具? 具体操作步骤???

- 请问下亲们谁知道T+的演示地址多少啊标准版和专业版的

- T+在线演示产品的地址多少?

- T+在线的演示地址打开手机号密码登录不了?

- T+安装程序中带数据库吗?12.1普及版在win7系统上装需要注意些什么,麻烦老师给说一下

- t+帐套恢复提示这个,都是12.1标准版啊

请问T3教育专版现在最新的版本是多少 请问T3教育专版现在最新的版本是多少[]

10.8.2,下面是下载链接http://service.chanjet.com/pro ... 1f56d@服务社区闫新华:谢谢,有没有学习资料啊,能发一份给我不,或者软件包装盒里面的说明书也可以,可以付费@風過_無痕:教育版没有专门的学习资料,如果您是客户可以参考普通版本的学习视频来学习

http://service.chanjet.com/hal ... l%3D1;

如果您是伙伴,可以联系一下渠道经理咨询一下是否有学习资料。@服务社区闫新华:那你们那边的软件包装说明可以单独购买吗@風過_無痕:需要联系您的销售商,总部这边不处理销售业务。@服务社区闫新华:没有销售商的话和谁联系@風過_無痕:有加密狗吗?如果没有建议还是上我的链接学习一下普通版本的学习视频,常规操作都是一样的。@服务社区闫新华:软件的操作基本会,主要是想学习其他模块的操作,比如命题系统@風過_無痕:命题系统只有购买正版软件才能学习和使用的。

房企不直接参与前期拆迁涉税处理不可“错位” 房企不直接参与前期拆迁涉税处理不可“错位” 房地产企业虽不直接参与拆迁过程,但作为积极方,负责按计划支付所需资金,协助地方政府完成前期拆迁补偿等工作。企业为此支付的资金超过取得土地金额的,不能计入开发成本,而应作为投资损失处理。 案例: 2013年6月,某县组织实施“富民居”改造项目。县政府资金紧张,无力支付前期拆迁费用。甲房地产公司积极与县政府沟通达成合作协议。由于拆迁情况复杂,县政府指定土地拆迁工作由乙公司负责,甲公司只负责按照计划及时支付资金。甲公司前期垫付拆迁补偿资金8080万元;支付建筑物拆除、平整土地人工费用150万元;2013年8月,该地块达到符合国家土地出让条件,县政府将该地块进行挂牌出让,成交价8000万元。按照协议,甲公司如期顺利获得“富民居”改造项目开发权。 该公司处理如下(单位:万元): (1)前期垫付拆迁补偿费时: 借:开发成本——土地征用及拆迁补偿费8080 贷:银行存款 8080 (2)支付建筑物拆除、平整土地人工费用150万元: 借:开发成本——前期工程费 150 贷:银行存款 150 甲公司认为不直接参与拆迁过程的前期账务处理到此结束。多支付的8080+150-8000=230(万元),已经计入开发成本,反正是“堤外渗水堤内补”,以后土地清算也不吃亏,还能加计20%的扣除。 笔者观点:上述处理中,甲公司会计账务处理不妥,存在明显“错位”。甲公司只能按照8000万元计入土地成本;多支付的230万元作为投资损失由甲公司自行承担。 依据如下: 1.付拆迁费的主体是政府,企业不能先入为主“错位”处理。 《国有土地上房屋征收与补偿条例》(2011年国务院令第590号)第四条规定,市、县级人民政府负责本行政区域的房屋征收与补偿工作。《国土资源部、住房和城乡建设部关于进一步加强房地产用地和建设管理调控的通知》(国土资发〔2010〕151号)第四条规定,土地出让必须以宗地为单位提供规划条件、建设条件和土地使用标准,严格执行商品住房用地单宗出让面积规定,不得将两宗以上地块捆绑出让,不得“毛地”出让。 上述文件表明,国家已取消了“生地”,经过招拍挂办法出让的土地,必须是能用于直接开发的“熟地”。这个时候,拆迁补偿是由政府来完成的,支付拆迁费的主体是政府。 2.国家总局公告2013年第15号有关政策规定。 《国家税务总局关于人投资政府土地改造项目有关问题的公告》(国家税务总局公告2013年第15号)规定,一些纳税人(以下称投资方)与地方政府合作,投资政府土地改造项目(包括企业搬迁、危房拆除、土地平整等土地整理工作)。其中,土地拆迁、安置及补偿工作由地方政府指定其他纳税人进行,投资方负责按计划支付土地整理所需资金;同时,投资方作为建设方与规划设计单位、施工单位签订合同,协助地方政府完成土地规划设计、场地平整、地块周边绿化等工作,并直接向规划设计单位和施工单位支付设计费和工程款。当该地块符合国家土地出让条件时,地方政府将该地块进行挂牌出让,若成交价低于投资方投入的所有资金,亏损由投资方自行承担;若成交价超过投资方投入的所有资金,则所获收益归投资方。在上述过程中,投资方的行为属于投资行为,不属于营业税征税范围,其取得的投资收益不征收营业税;规划设计单位、施工单位提供规划设计劳务和建筑业劳务取得的收入,应照章征收营业税。 国家税务总局公告2013年第15号认定的投资行为,在目前《企业——应用指南》附录中尚无明确的标准对应。根据《企业会计准则应用指南——会计科目和主要账务处理》的规定,企业也可以根据规定,结合企业的实际情况自行确定会计科目编号。 据此,笔者认为甲房地产公司该项业务正确会计处理如下(单位:万元): (1)前期垫付拆迁补偿资金8080万元: 借:投资款——前期拆迁补偿款 8080 贷:银行存款 8080 (2)房地产公司支付建筑物拆除、平整土地人工费用150万元: 借:投资款——支付建筑物拆除、平整土地人工费用 150 贷:银行存款 150 (3)挂牌后,取得政府土地拍卖款: 借:银行存款 8000 投资收益——投资损失 230 贷:投资款 8230 (4)支付土地出让金: 借:开发成本——土地征用及拆迁补偿费8000 贷:银行存款 8000 甲公司应计入土地成本8000万元,、土地增值税计税基础也为8000万元。投资损失230万元由甲公司自行承担。依照《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)第五十条规定,本办法没有涉及的资产损失事项,只要符合企业所得及其实施条例等法律、规定的,也可以向税务机关申报扣除。因此,甲公司可以依照规定在企业所得税汇算清缴时进行专项申报扣除。