对如何实现和谐税务稽查的几点思考

2017-3-18 0:0:0 wondial对如何实现和谐税务稽查的几点思考

对如何实现和谐税务稽查的几点思考深入落实科学发展观、建设和谐社会是当今各行各业的主旋律。税务稽查的基本任务是依法查处税收违法行为,保障税收收入,维护税收秩序,促进依法纳税。从宏观上来看,税务稽查能营造公平、公正的纳税环境,有利于和谐社会建设。但是,就每个具体的税务稽查案件的查处过程来看,总是伴随着不和谐之音,似乎与和谐社会建设的主旋律不合拍、不协调。如何才能在全面把握宏观方向的前提下,妥善处理好每个税务稽查案件操作过程中的微观矛盾,实现和谐税务稽查,是税务稽查工作必须面对的一个重要课题。

一、税务稽查过程中面临的各种矛盾

1、“损害了”被查企业的经济利益。一般而言,只要选案准确,被查企业都或多或少地存在着涉税违法行为,一但被查出,就要补缴税款、交纳罚款。如果不是“倒霉”被查,这些真金白银本该是企业的“利润”,现在只好充盈国库了。被查企业负责人的第一想法不是认清自己的违法行为,承担相应的法律后果,而是责怪税务稽查人员“无事生非”,给企业造成“损失”。一些企业为了享受国家税收优惠政策,想方设法造假,骗取税收优惠,被查出之后,还埋怨稽查部门,说是税务稽查导致了企业本该享受的税收优惠政策落了空。

2、“破坏了”发展地方经济的环境。一些地方政府为了加快地方经济的发展,总是拿各种检查说事,认为税务稽查破坏了发展经济的环境,致使外地客商不敢到本地投资。对税务部门对企业依法检查行为设置种种障碍,甚至要经地方政府专门设立的审批机构批准,才能进入企业。有的地方还把“不检查”当成招商引资的金字招牌。

3、“影响了”税源管理部门的形象。经过税务稽查,发现纳税人存在着这样那样的涉税问题后,稽查人员会就被查出的问题向税源管理部门提出稽查建议。这本身是相互促进、共同提高的好事,但有的管理人员却认为,这是稽查人员与自己过不去,是故意挑刺,是出管理部门的“洋相”,影响了税源管理部门在纳税人心目中的形象。

二、产生矛盾的主要原因

1、对税收优惠政策的曲解。一些企业经营者认为,只要书面资料能符合条件,企业就当然地能享受有关的税收优惠政策,全然不顾真实性。如有的福利企业任意虚构残疾人数字,甚至已经去世多年的残疾人姓名仍赫然列在其工资表上,被稽查人员查出后,还百般抵赖,说检查人员不懂税收政策,不理解国家制订税收优惠政策的真实意图。类似的情况在日常稽查过程中经常遇到,很难避免矛盾的产生。

2、对发展地方经济的片面追求。一些相对落后的地方政府认为,要想“洼地崛起”,就要胆子大、步子快。所谓“胆子大”,就是要在政策上敢于突破,敢为人先。在这一思想的指导下,政府部门对税务稽查很不以为然,要求税务部门“不能随便到企业检查”,要放水养鱼。把正常的税收执法行为当成是“涸泽而渔”,既不利于企业的正常生产,更不利于地方经济的发展。

3、税收政策服务尚有缺位之处。无论是税收宣传月,还是日常税收宣传,往往是造声势有余,求实效不足。不少纳税人从税收宣传渠道获得的信息是自己应该纳税,但不能获知如何纳税。在遇到具体的涉税问题时,常常靠办税人员个人的理解去进行会计、税收处理,而这种理解和处理,往往又从有利于企业的角度出发,很容易与税收政策的本意发生偏差。

4、执行税收政策存在地区性差别。相邻或相近的不同地区的税务稽查部门,由于隶属于不同的上级机关,在对同一问题的税收处理上存在较为浓厚的地方色彩,事实定性不一,处理方法不同,处罚额度有别。这些不同地区相同行业的纳税人会互相比较,发现差异后,就会对本地税务稽查的处理结果的权威性产生怀疑,不能信服。

三、实现和谐稽查的几点对策

1、税收政策服务要实现精细化、个性化。要充分运用信息技术手段,依靠互动平台,为每个企业量身定做税收服务方案,让每个企业的办税人员在办理每笔税收业务时知道做什么、怎么做。享受不同税收优惠政策的企业必须具备的硬性条件有哪些。违反税收政策将要承担什么样的法律后果。要做到这一点,必须由纳税服务部门、税源管理部门、税务稽查部门联合行动,共同研究才行。

2、要向地方政府算大帐。要主动向地方政府领导宣传:公平、公正的税收环境才是真正优良的企业发展环境,地方经济也只有在公平、公正的税收环境中才能健康成长、发展壮大。限制税务稽查部门依法检查,是对守法经营者的不公,是对违法行为的纵容,是对投资环境的破坏。以此来争取地方领导的理解和支持。

3、加强不同地区税务部门间的交流和沟通。不同地区间,特别是相邻省、市间的税务部门(主要是稽查部门),在涉及到相同性质的涉税问题时,要及时沟通,交换意见,尽量做到定性、处理、处罚相一致。不能统一的,要有能让纳税人理解和接受的合理解释,以维护税法的严肃性。

喻森林 作者单位:盱眙县局

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 发货单列表过滤条件2019-4-23 8:0:0

- 读取数据源错误,请检查IIS配置是否正确2019-4-23 8:0:0

- 服务启动失败后不能重启,提示错误代码5,拒绝纺问2019-4-23 8:0:0

- 服务器上不能新建帐套2019-4-23 8:0:0

- 服务器上模块不能正常登陆2019-4-23 8:0:0

- 服务器安装卡巴斯基,客户端财务报表无响应,软件连接不稳定2019-4-23 8:0:0

- 辅助核算部分数据翻倍2019-4-23 8:0:0

- 防伪税控接口问题2019-4-23 8:0:0

- 反结账和反记账时使用快捷键没有反应?2019-4-23 8:0:0

- 反记帐慢2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

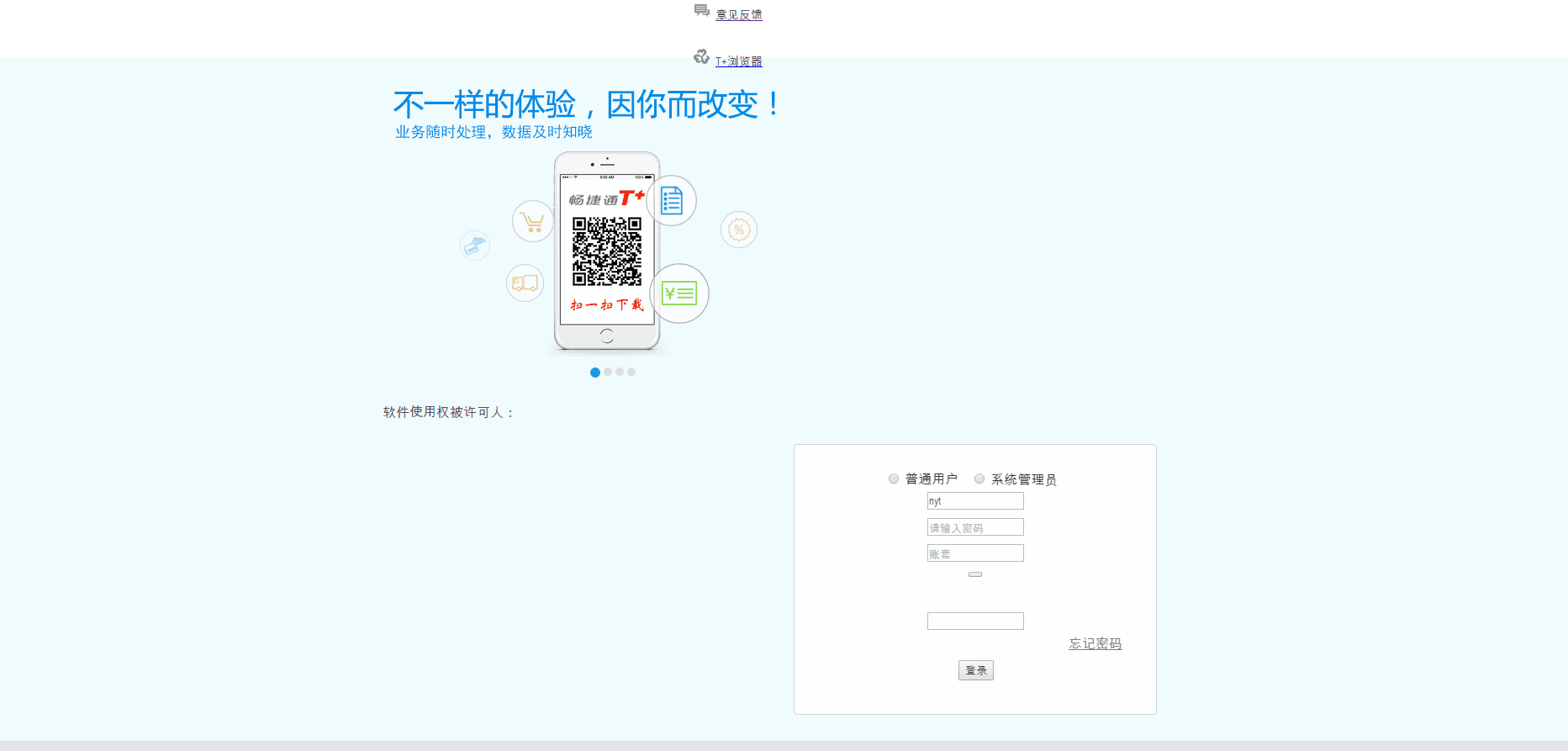

12.1咋登陆界面成这样了,服务配置都重新配置过了,t+浏览器2.0 12.1咋登陆界面成这样了,服务配置都重新配置过了,t+浏览器2.0

按照这两个步骤操作下:

1、重启服务:点击服务器电脑的开始菜单—所有程序—T+—工具箱—T+服务管理器,打开之后全选服务重新启动。清除缓存后重新登录。

2、点击电脑开始—运行,输入regedit进入注册表,找到:HKEY_LOCAL_MACHINE \System\CurrentControlSet\Control\Lsa下""FIPSAlgorithmPolicy"" 把它的值1改成0。已在原问题 发送了截图。@服务社区刘小艳:第一个 ,试了没用,第二个,改具体哪个键的数值已回复在之前的问题中。

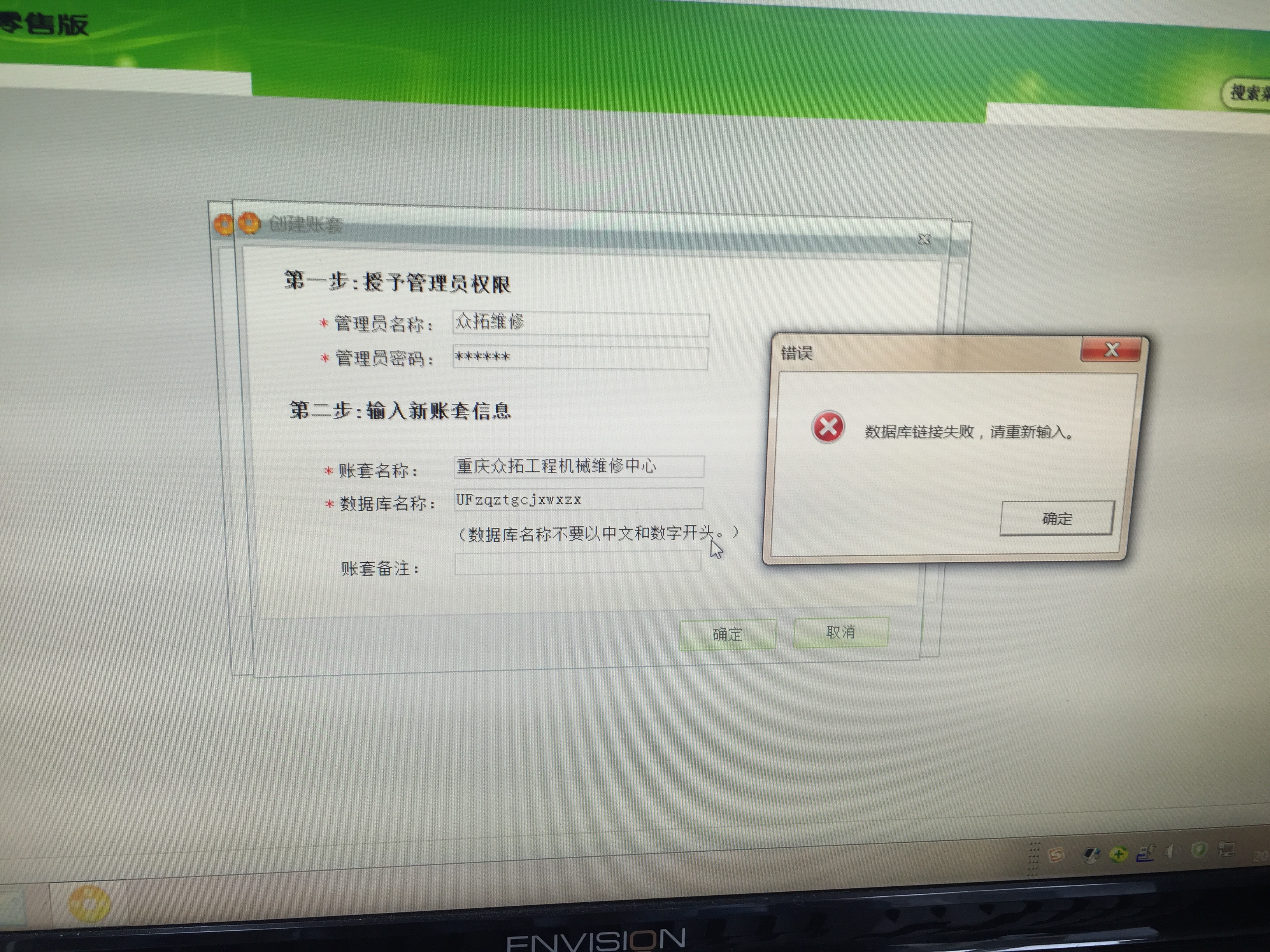

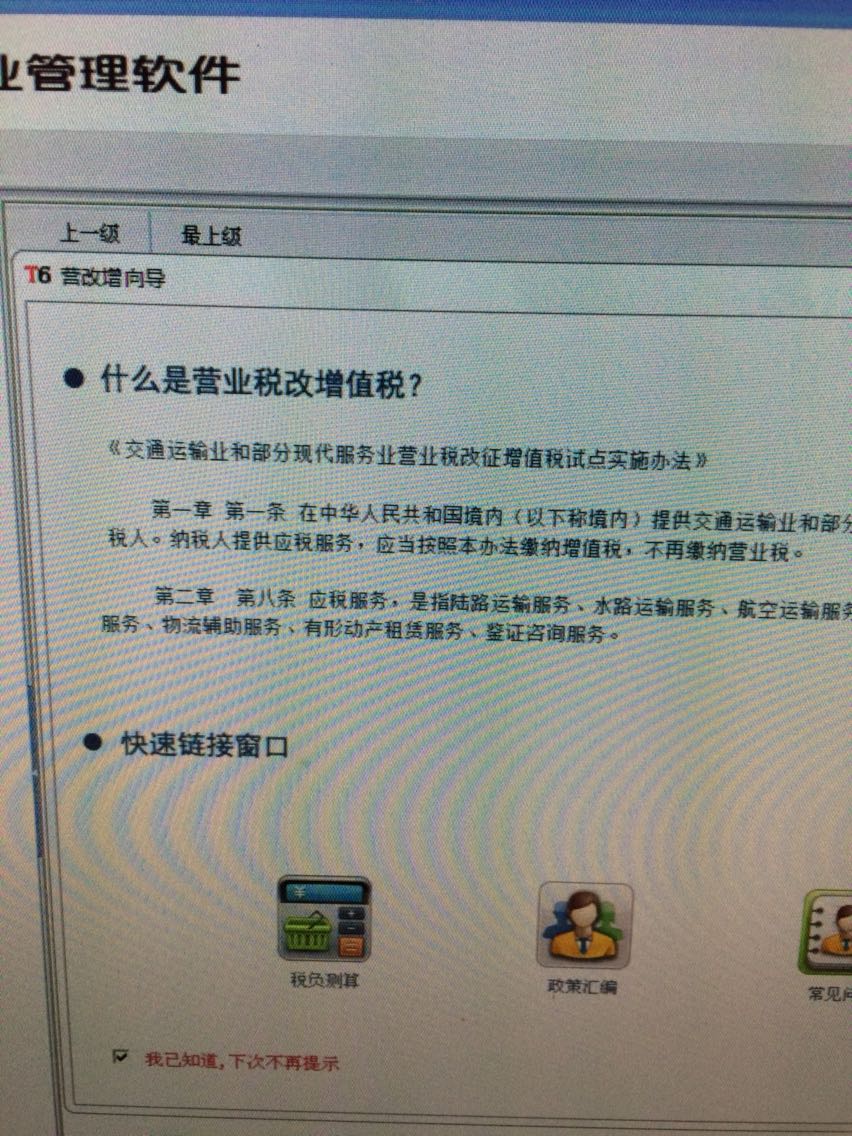

这个营改增向导关不了什么原因 这个营改增向导关不了什么原因

右上角有?哈@服务社区_孙彦杰: 点了,没反映任务管理器关闭了重新登录看下哈@服务社区_孙彦杰: 闭那个,t6portal这个关了,软件就关了是哈,重新登录还是这样?@服务社区_孙彦杰: 恩,登了好多遍这是客户端还是服务器@服务社区_孙彦杰: 服务器,客户端可以备份账套,修复安装吧,么得别的办法了,关闭没反应居然……