用友U8 应收明细表和余额表输入查询条件后,界面就停滞在-读取后台数据-

2016-1-7 0:0:0 wondial用友U8 应收明细表和余额表输入查询条件后,界面就停滞在-读取后台数据-

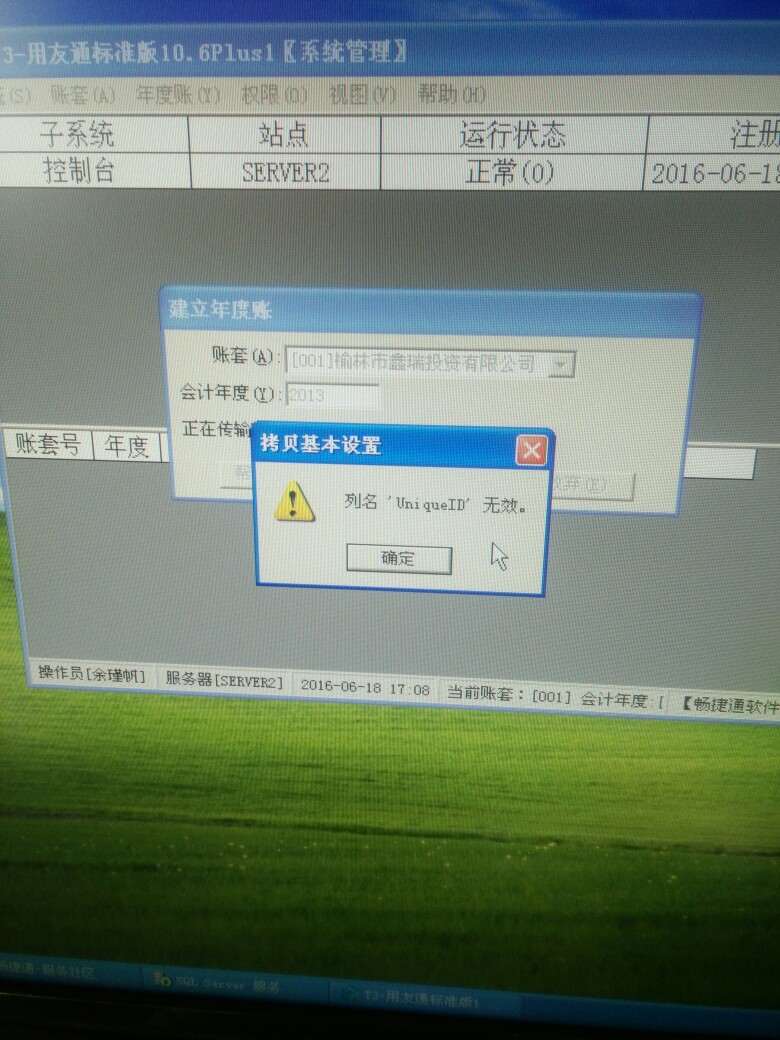

用友U8 应收明细表和余额表输入查询条件后,界面就停滞在"读取后台数据" 问题原因:应收明细帐和余额表在查询时后台会读取上年数据库的ZN_Vdispatchlist视图,可能是上年年结没有打上861补丁的原因,导致年结后的上年的该视图创建语句有误 解决方法:根据演示帐套重新创建即可解决方案:

问题原因:应收明细帐和余额表在查询时后台会读取上年数据库的ZN_Vdispatchlist视图,可能是上年年结没有打上861补丁的原因,导致年结后的上年的该视图创建语句有误 解决方法:根据演示帐套重新创建即可

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友U8 仓库(A、B)计价方式:移动平均 存货X在仓库A的结存单价为0 存货X在仓库B的结存单价为5 操作如下:做调拨单从A到B,记账后,其他出库单单价为0,而其他入库单单价为5,不是为0 补充:存货选项中的入库金额和零出库金额选择为结存成本2021-6-16 9:3:59

- 用友U8 软件无法登陆,在管理工具的服务中发现SQL无法启动,提示可能是WINDOWS错误2020-5-11 8:31:34

- 用友U8 录入银行对账单保存、退出后再进入,数就变了,有些数总会重复多出一条,估计需要跟一下数据库。客户今天发现问题的时候,已经让客户把有问题的帐套做了帐套输出。2020-5-11 8:21:43

- 用友U8 总帐和存货总帐对不上2020-5-11 8:19:1

- 在录入凭证或查询辅助余额表时,能__否改成以表的形式显示项目辅助核算?2019-4-26 8:0:0

- 用友软件如何确定产品的站点数和许可数_2019-4-26 8:0:0

- 用友NC物资管理系统解决方案2019-4-25 8:0:0

- NC资产管理系统解决方案2019-4-25 8:0:0

- NC销售管理系统解决方案2019-4-25 8:0:0

- 用友nc建账后做凭证时,做到“现金”科目,总是提示:错误_现金流量本币金额分析错误!请问怎么解决?2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

房地产开发企业会计的任务 房地产开发企业会计的任务

会计的任务,是根据客观的需要和要求确定的,它受会计对象的制约。房地产开发企业会计的任务,是对房地产开发企业会计对象进行核算和监督所要达到的目的和要求,主要有以下三个方面。

(一)向管理者和投资者反映企业开发经营活动和开发经营成果的会计信息,满足国家宏观经济管理的要求和企业投资者进行决策的需要

我国实行的是社会主义市场经济,每个房地产开发企业,都须根据自身的开发能力和房地产市场的需求,充分利用生产潜力,合理安排房地产开发任务。为了不断改善企业开发经营管理,增强在房地产市场的竞争能力,一方面接受国家综合管理部门的指导,使自己的开发经营活动符合城市建设总体规划和国家产业政策的要求;一方面要接受投资者的监督,使投资者关心企业,为企业提供扩大再开发所需的资金。这就要求企业必须做好会计工作,及时提供会计信息,真实反映企业的财务成本状况和开发经营成果,以满足国家宏观经济管理的要求,满足企业投资者和潜在投资者进行投资决策的需要。

对优化纳税评估工作的一些认识和思考 对优化纳税评估工作的一些认识和思考

纳税评估是我国市场经济条件下税务行政的重要组成部分,在税收工作中具有举足轻重的作用。随着税收征管改革的不断深化,纳税评估在促进征管质量的提高方面逐渐显现,本文拟就如何优化纳税评估的相关问题进行一些思考。

一、我国纳税评估工作发展的历程及现状

我国纳税评估的最初探索是自上世纪九十年代从个别流转税税种开始的,主要体现在国家税务总局颁布的三个代表性法规:1998年开始实行的《外商投资企业、外国企业和外籍个人纳税申报审核评税办法》,首次引入审核评税的管理方式,标志着我国纳税评估实践的正式开始。2001年,总局制定印发了《商贸企业增值税纳税评估办法》,提出了纳税评估的概念。2005年3月,总局出台了《纳税评估管理办法(试行)》,对纳税评估进行了较为详细的规定。目前,各地的纳税评估工作做法不一,仍处于探索阶段。