汽车经销人员都怎么联系客户?

2018-3-7 0:0:0 wondial

汽车经销人员都怎么联系客户?

汽车经销人员都怎么联系客户?''

如果您的问题还没有解决,可以到 T+搜索>>上找一下

如图圈住部分,只要单据明细行数和打印模板一页的明细行数一致,设置了自动增空行,而一页又不能把剩下的总结和页注脚放下,要在下一页增加空行并显示页注脚和总结,最后一页有明细的页码就会这样出错,请问怎么回事? 如图圈住部分,只要单据明细行数和打印模板一页的明细行数一致,设置了自动增空行,而一页又不能把剩下的总结和页注脚放下,要在下一页增加空行并显示页注脚和总结,最后一页有明细的页码就会这样出错,请问怎么回事?

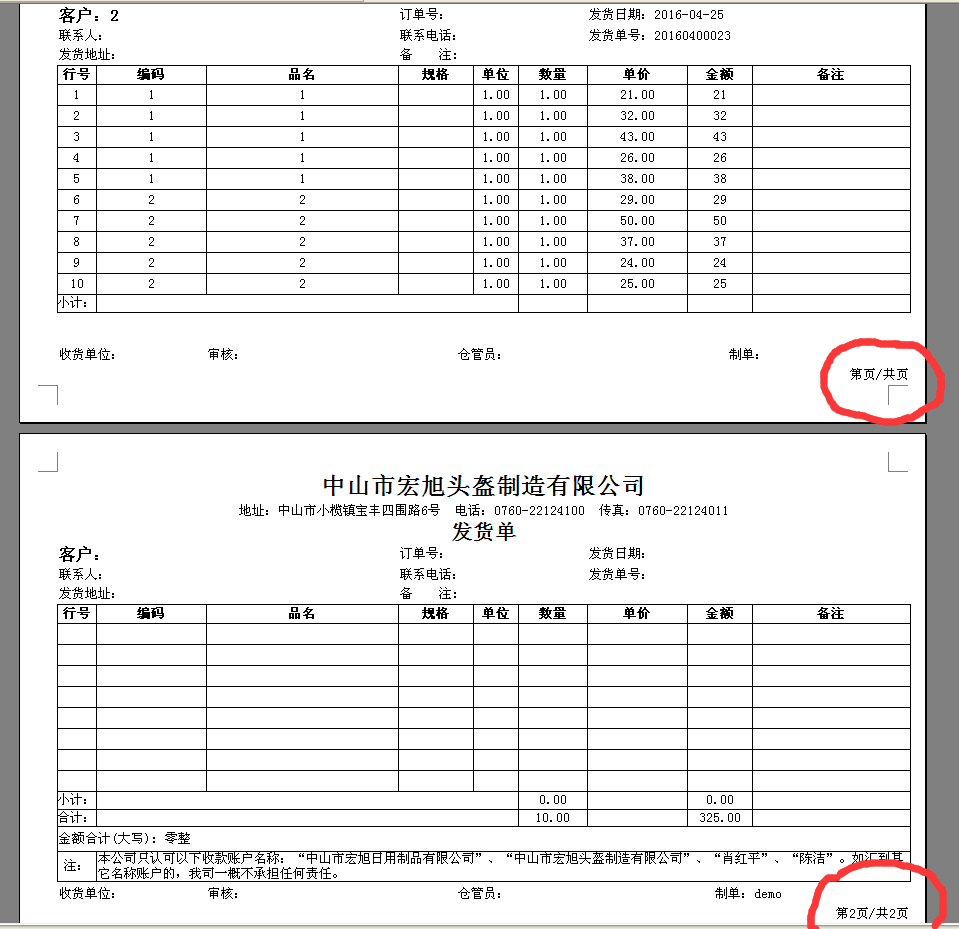

安找您要求,测试可以,导出后传我看看吧@畅捷服务孙彦杰:http://pan.baidu.com/s/1pLeRU6B,这个发货单模板,你做一张10行明细的单据来预览看看吧,麻烦了

增值税这个月认证多了,想留抵,申报表怎么填呢?一般纳税人。 增值税这个月认证多了,想留抵,申报表怎么填呢?一般纳税人。[]

申报表上的进项税是自动生成的[/偷笑]进税局的系统 出不来了 除非做进项税额转出 不过木有必要和原来一样填写我想,你说的“留抵”不是正常我们所说的进项税大于销项税时,多的进项税留抵吧[/坏笑]

已经认证了,就只能进申报表了,不能留在手上等到次月再入进项税咯我知道了要想交税就的少认证,只要认证了就的填进去,不然没办法。税官员也是这样说的

用友U8 在后台(SQL里)将ufdate_001_2003数据库备份,将此数据库删除,然后又将备份的还原。此时打开001账套时出现错误提示,请问为什么??用友U8 在后台(SQL里)将ufdate_001_2003数据库备份,将此数据库删除,然后又将备份的还原。此时打开001账套时出现错误提示,请问为什么??

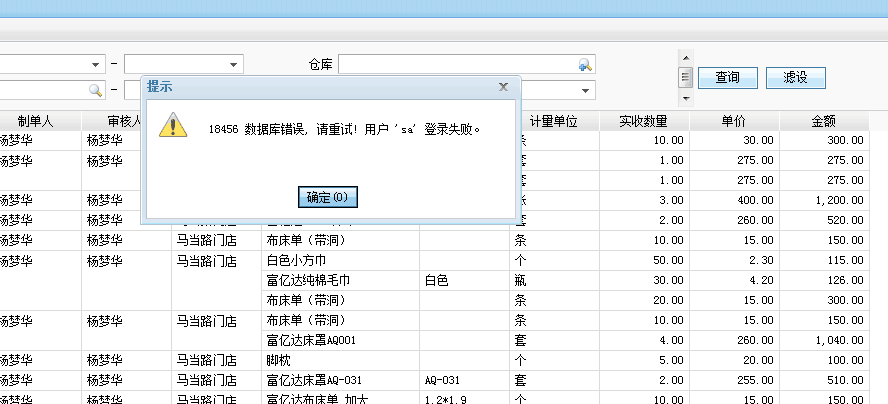

问题原因:重新恢复后,数据库的存放路径与删除之前可能不一样。 解决方法:到UFsystem中UA_Account 表中检查001帐套的的路径,然后将数据库恢复到这个路径。

解决方案:

问题原因:重新恢复后,数据库的存放路径与删除之前可能不一样。 解决方法:到UFsystem中UA_Account 表中检查001帐套的的路径,然后将数据库恢复到这个路径。

www.kuaiji66.com 天龙瑞德

用友U8 web无法登陆用友U8 web无法登陆

问题原因:环境问题 解决方法:卸载软件,安装ie6,安装用友软件,打web补丁可解决

解决方案:

问题原因:环境问题 解决方法:卸载软件,安装ie6,安装用友软件,打web补丁可解决

www.kuaiji66.com 天龙瑞德

企业避税的几种方法 企业避税的几种方法

避税是指企业为了实现利润最大化和税负最低化,研究各国税收法律之间的差异,策划个人或集团内部财务节税计划,以规避纳税。

外资企业都各有避税秘方,虽然说避税违反了税收立法意图,有悖于政府的税收政策导向,但避税并不违法,法律上存在合理避税之说。正因如此,很多外资企业采取各种招术,以达合理避税的目的。

转让定价

毕马威会计师事务所张小姐透露,他们在审计外资企业的时候,常会遇到一些利用现有中国税法不健全进行转让定价的避税方法。

屏蔽固定资产模块 屏蔽固定资产模块

U8知识库| 问题号: | 5453 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 固定资产 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 屏蔽固定资产模块 |

|---|

| 适用产品: | 8.52 |

|---|

| 问题名称: | 屏蔽固定资产模块 |

|---|

| 问题现象: | win2000+852,如何删除固定资产启用日期 |

|---|

| 问题原因: | 误启用模块 |

|---|

| 解决方案: | 在accinformation和ua_account_sub中删除启用日期,然后在企业门户中把勾去掉 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

房地产企业会计核算的特点 房地产企业会计核算的特点

我的财务软件是g6-e 打印凭证设置有问题, 我有凭证纸, 打出来是比较靠上 偏左。缺一半。能给我解决吗 我的财务软件是g6-e 打印凭证设置有问题, 我有凭证纸, 打出来是比较靠上 偏左。缺一半。能给我解决吗[]

调一下上边距和左边距,可以先做微调,看看效果再适当的更改边距。@畅捷服务闫新华:我调试之后,页边距调整之后打印的时候 弹出一个页面写着是页面设置已改变。是否保存,然后打出来就不对了调整保存后 预览呢@服务社区_孙彦杰:保存完点击打印之后又回到以前的页边距了。无法保存修改的 通常是打印驱动有问题

企业集团如何办理企业所得税合并纳税? 企业集团如何办理企业所得税合并纳税?

问:企业集团如何办理企业所得税合并纳税?

答:企业集团在办理合并纳税申请时,须向国家税务总局提供下述资料或文件,并抄送核心企业所在地税务部门:

(1)企业集团原缴库办法、缴库地点;

(2)国家有关部门核定的核心企业名单与所在地点;

(3)紧密层企业名单与所在地点,紧密层企业与核心企业的资产控股关系。

经批准合并申报纳税的紧密层企业,应向当地税务机关办理汇缴认定手续,年终提供纳税申报表及有关财务报表。

普通退货与冲抵退货的区别有哪些? 普通退货与冲抵退货的区别有哪些?

通知识库| 问题号: | 23143 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | 306-用友T3—业务通专业版11.0(限量版) |

|---|

| 软件模块: | 17-销售管理 |

|---|

| 问题名称: | 普通退货与冲抵退货的区别有哪些? |

|---|

| 问题现象: | 业务通中,普通退货与冲抵退货的区别有哪些? |

|---|

| 问题原因: | - |

|---|

| 关键字: | 普通退货 冲抵退货 |

|---|

| 解决方案: | 冲抵退货必须应用于先销货后出库流程;冲抵退货必须参照销货单生成;冲抵退货的销货单不能生成红字出库单和红字发票;销货单中已经出库或已经开票的部分不能进行冲抵退货。 |

|---|

| 行业: | 0-通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 1-临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

广联达与神机妙算清单区别在哪- 广联达与神机妙算清单区别在哪?''

其他费用来源总账系统两种取数模式 其他费用来源总账系统两种取数模式

通知识库| 问题号: | 39196 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | T6-企业管理软件V6.1 |

|---|

| 软件模块: | 成本管理 |

|---|

| 问题名称: | 其他费用来源总账系统两种取数模式 |

|---|

| 问题现象: | 成本涉及到其他费用,直接从总账中取数,软件中成本中心和其他费用对应的科目怎么实现对应,是否必须设置明细科目,能否不设明细科目直接设置部门核算? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 其他费用来源总账系统两种取数模式 |

|---|

| 解决方案: | 其他费用来源于总账系统有两种取数方式:

第一种:其他费用对应的科目按照部门(成本中心)设置明细科目

第二种:其他费用对应的科目设置部门辅助核算

只支持一种模式,不支持两种模式同时存在。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

您好 需要每一页都显示页码 怎么办? 您好 需要每一页都显示页码 怎么办?

您在最后插入一行,输入公式:[_RM_Page]/[_RM_TotalPages]

在选择这一行,右键,插入栏,选择业注脚就可以了@服务社区李珊:最后一页能显示是第四页@梦之蓝2016:您先按照我的第一条答复操作一下吧

我现在 怎么晕晕乎乎的 我现在 怎么晕晕乎乎的[]

累了休息会嗨起来!!!!@王瑞环zh:在单位值班得接电话呀@qq392629945:男神,你今天不忙嘛,我在整理需求方案。头疼@qq392629945:嗨起来,老板不得嗨我呀[/龇牙]@郭工602:你们周五就值班啊。@王瑞环zh:忙啊!@王瑞环zh:给客户连做了好几天的报表,头都做大了@郭工602:在我看来,做报表可比需求方案好弄多了@王瑞环zh:天天 有值班的,,报表要是三大报表还好点,各种管理报表呀,

劳动合同被用人单位扣留合法吗?? 劳动合同被用人单位扣留合法吗??''

在质量管理学中的服务规范要包括什么 在质量管理学中的服务规范要包括什么''

包装物押金的税法规定与税收筹划 包装物押金的税法规定与税收筹划

包装物是在生产流通过程中,为包装企业产品而随同产品一起出售、出借或出租给购货方而储备的各种包装容器,它包括桶、箱、瓶、坛、袋等用于起存储及保管之用的各类材料。对出租或是出借用途的包装物,销货方为了促使购货方将其尽早退回,通常需要向购货方收取一定金额的押金。现行规定,在符合条件的情况下,包装物押金会被征收相应的流转税。关于对包装物征收的流转税主要涉及和两类。

包装物押金的相定

帮你快速区分会计政策变更和会计估计变更 帮你快速区分会计政策变更和会计估计变更

1、以确认是否发生变更作为判断基础。《企业——基本准则》规定了资产,负债,所有者权益,收入,费用和利润等六项会计要素的确认标准,是会计处理的首要环节。一般地,对会计确认的指定或选择是会计政策,其相应的变更是会计政策变更。会计确认的变更一般会引起列报项目的变更。

2、以计量基础是否发生变更作为判断基础。《企业会计准则——基本准则》规定了历史成本,重置成本,可变现净值,现值和公允价值等5项会计计量属性,是会计处理的计量基础。一般地,对计量基础的指定或选择是会计政策,其相应的变更是会计政策变更。

3、以列报项目是否发生变更作为判断基础。《企业会计准则第30 号——列报》规定了财务报表项目应采用的列报原则。一般地,对列报项目的指定或选择是会计政策,其相应的变更是会计政策变更。当然,在中,有时列报项目的变更往往伴随着会计确认的变更或者相反。

4、根据会计确认,计量基础和列报项目所选择的,为取得与该项目有关的金额或数值所采用的处理方法,不是会计政策,而是会计估计,其相应的变更是会计估计变更。