6.x升级到7.x

2016-5-28 0:0:0 wondial6.x升级到7.x

6.x升级到7.x| 问题号: | 7867 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 总账 |

| 行业: | 通用 |

| 关键字: | 6.x升级到7.x |

| 适用产品: | 6.x |

| 问题名称: | 6.x升级到7.x |

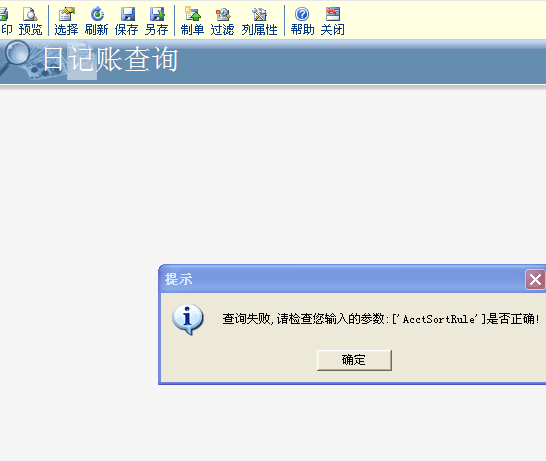

| 问题现象: | 6.x升级到7.x过程中,在转换凭证类别库的时候,提示3022错误,由于将在索引、主关键字、或关系中创建重复的值,请求对表的更改没有成功。 |

| 问题原因: | 原因为6.0版本中区分大小写。 |

| 解决方案: | 比较6.0中表zl99.dbf与7.2中表g_sign.mdb的纪录:发现类别为a/b/c/d.的四条记录均不能转换到7.0,原因为6.0版本中区分大小写,但是7.2中不分大小写,故需要分别修改zl.dbf和zh.dbf的”类别”字段的大小为两个字节,并将这两个表中的a/b/c/d改为a1/b1/c1/d1后,再次升级即可成功 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

分期收款结转销售成本 分期收款结转销售成本

| 问题号: | 34657 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | T6-企业管理软件V6.1 |

| 软件模块: | 销售管理 |

| 问题名称: | 分期收款结转销售成本 |

| 问题现象: | 分期收款发出商品业务怎么结转销售成本? |

| 问题原因: | 见问题答案。 |

| 关键字: | 分期收款结转销售成本 |

| 解决方案: | <P>分期收款发出商品业务结转销售成本以下通过举例说明:</P> <P>1.录入分期收款发货单;</P> <P>2.参照分期收款发货单生成分期收款发票;</P> <P>3.在存货中打开“发出商品记账”,对发出商品业务的发货单和发票都记账;</P> <P>4.存货核算对发货单生成凭证,借:发出商品 贷:库存商品,对发票生成凭证,借:主营业务成本 贷:发出商品。 <BR></P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

都是因对直营店定额纳税惹的祸 都是因对直营店定额纳税惹的祸

案 例

生产KS品牌服装的A公司名气如日中天。但近3年来,A公司账面反映的经营和纳税情况与其名气大增的情况很不相符,主营业务收入徘徊不前,增值税和企业所得税税负也一直偏低。于是,税务部门将A公司纳入检查范围。检查组决定先对增值税的纳税情况进行检查,重点检查销售收入。只要发现了少计收入的情况,企业所得税的问题就能顺利解决。

检查人员先后对A公司账面反映的增值税进项税(包括进项税发票的申报抵扣)、进项税转出、销售收入及销项税的核算情况进行了认真检查,未发现大的问题。接着,检查组决定抽查A公司3个主要品种服装料工费的耗费及配比。由于A公司仅是对生产成本按服装大类进行核算,无法将料工费细分到每一个具体的品种。检查人员掌握了各大类服装所耗费的面料、价值与工费之间的关系,但各种服装具体料工费的耗料差异较大,即使按照服装大类简单划分也不能说明料工费之间的配比是否异常,检查一时陷入困境。

根据检查经验判断,服装企业增值税税负偏低,大多存在隐瞒收入的情况,于是检查组对销售合同、生产计划、生产投料、产品入库及销售进行跟踪检查。然而,在索要销售合同时,A公司负责人称公司采取的是自主设计款式,由设在各地的几十家直销店直接面对顾客的直销模式,没有销售合同。对于生产计划、生产投料和产品入库,检查人员发现A公司都是根据计划按部就班地进行,未见异常。而对于产品出库和销售收入的问题,由于A公司的直营店大多设置在外县(市),检查人员分析,A公司很可能存在直营店领取服装用于销售没有及时计缴增值税的问题。然而,检查人员从账面看到,A公司在这方面核算非常仔细,不仅对每笔出库都开具了增值税专用发票,而且相应作了销售处理,不存在未计缴增值税的问题。检查人员还看到,尽管销售给各直营店的服装大多数不是一手交钱,一手交货,但由于各直营店基本上都能在每月月底前将全部或大多数货款汇给A公司,所以,从销售收入的结算上也看不出异常。

随后,检查组请A公司提供各直营店每月购销存情况的月报表,但A公司负责人推说没有要求各直营店报送。既然是直营店,怎么能不对上级主管单位报送报表呢?A公司如何才能控制和掌握各直营店的经营情况?检查组分析,A公司负责人的推说极不合理。为了查明情况,经请示领导批准,检查组在没有通知A公司的情况下,派检查员到A公司的两家直营店检查并核实购货情况,很快掌握了A公司存在的少开票和不开票问题。

在事实面前,A公司只好说出了实情。原来,各直营店实际上都是另外领取了营业执照的个体工商户(由A公司投资、注册登记及控制),由A公司直接任命主要负责人,由A公司授权经营并专卖KS品牌的服装,自负盈亏,即各店需购进何品种、规格、数量的服装及售价在规定范围内的上下浮动等都由各店自主决定,A公司与各直营店实际上仅是买卖关系。由于直营店在各地多数都是缴纳定额税的,购货不一定需要发票,A公司便对销售给各直营店的服装采取少开票或不开票的方式,并说明需开票的价格稍高,但可以每月月末付款,不开票的价格稍低,但必须在发货时结清货款。直营店对外零售服装时,除非顾客索要发票,往往仅开具A公司统一印制的销售小票,再加上直营店大多账册不健全或无需购货发票,从而为A公司采取少开票不开票实施偷税提供了方便。A公司负责人承认,公司是根据每月实际开票的销售额并对销售额按服装大体分类(如西服、衬衫等),倒轧料工费后专门补记假账。因为是倒轧账,所以无法将各项耗费分清到各具体品种,只按大类核算生产成本。最终,A公司受到了补税、罚款的处罚。

分 析

该案例提示检查人员,对类似上述案例中的直营店(包括专卖店)进行检查时,不仅要弄清楚双方名义和实质上的经营关系,而且要弄清楚双方实际的经营模式,认真查找、分析双方是否存在隐瞒收入和购货的可能,不为假象所迷惑。此外,一些企业为了偷税,往往专门编制应付纳税检查的假账,检查人员应对此高度重视。