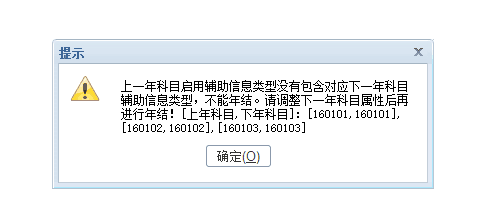

财务业务一体化,业务单据生成凭证的时候,是根据“收发类别”定义的生成凭证的缺省科目吧?

2017-6-29 0:0:0 wondial财务业务一体化,业务单据生成凭证的时候,是根据“收发类别”定义的生成凭证的缺省科目吧?

财务业务一体化,业务单据生成凭证的时候,是根据“收发类别”定义的生成凭证的缺省科目吧?[]是的,单据上的收发类别必须录入。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3普及版,查询明细账功能时,出现这现的错误-出错7,内存溢出2019-11-25 11:35:3

- 【紧急】win10下T3登录失败问题详解2019-4-28 11:6:19

- 好多单据都是 记账失败,怎么回事啊2019-3-16 17:0:0

- 畅捷通T6.3存货模块中收发存报表无法按库存模块里边的表体自定义项和自由项进行选择显示2019-1-16 8:0:0

- 费用单的审核流报2019-1-16 8:0:0

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行2019-1-16 8:0:0

- 此帐套的行业性质与科目设置中科目分类不符 请调整2019-1-16 7:0:0

- 安装T3前,数据库需要如何处理,之前客服告诉我说要先安装数据库,再安装软件才可以用,可是我之前安装失败的数据库还在,影响不?2019-1-12 12:16:0

- 客户重装操作系统后自行安装T3普,但将“UFSMART”改为“T3普及版”,软件出错,为其卸载,在控制面板--程序里、开始菜单用友自己的卸载、360等其他第三方工具都卸载不了。现在停止数据库后,直接删除了安装目录,但点击安装后还是提示删除T3,但又删除不掉2019-1-12 12:16:0

- 请教一下,这个要怎么处理呀?2019-1-12 12:16:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

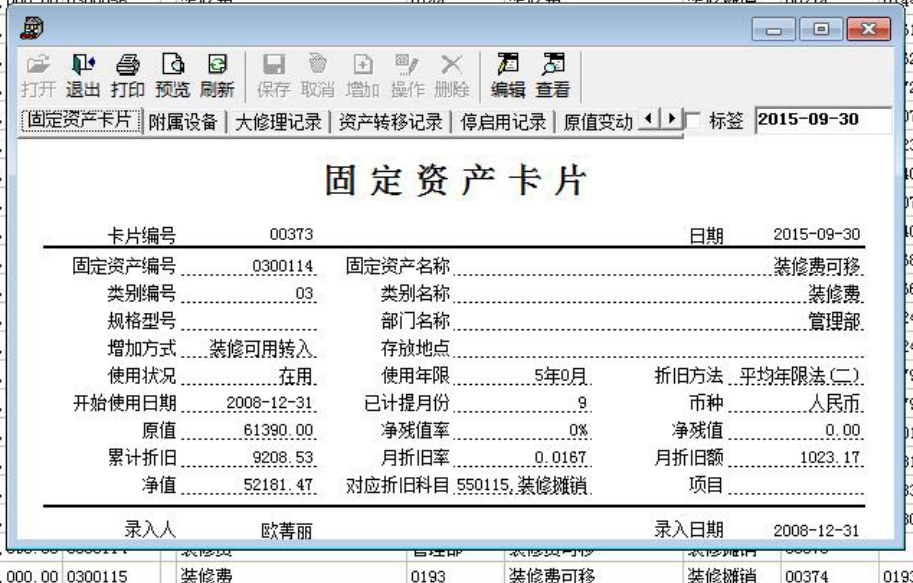

最近整理固定资产,看到一张卡片,有点不明白,为什么08年的东西2015年才刚开始摊销 能告诉我下原因吗 最近整理固定资产,看到一张卡片,有点不明白,为什么08年的东西2015年才刚开始摊销 能告诉我下原因吗

您好!正常情况是因为之前一直不做计提折旧,然后到了2015年才变更折旧方式了,所以在2015年开始摊销@服务社区刘明新: 老师,我不明白的地方是固定资产模块,当月新增加卡片后次月不是系统自动计提折旧了吗?怎么在2009年1月会没有折旧呢?@天空IvQ:如果在增加卡片的时候,折旧方式选择不计提折旧,2015年又做的折旧方便变更,就是这样@服务社区刘明新: 老师,您说的增加卡片的时候,折旧方式选择不计提折旧,这个在新增卡片的那里可以设置?麻烦告诉我下, 我看我这张卡片,使用状况是“在用”开始使用日期是2008-12-31@天空IvQ:开始使用也不代表是计提折旧的,您看那不是有折旧方法么,如果他选择的是不计提折旧,就不摊销的

各位大神急切求解,马上考试就要要了,各位帮帮忙吧 各位大神急切求解,马上考试就要要了,各位帮帮忙吧

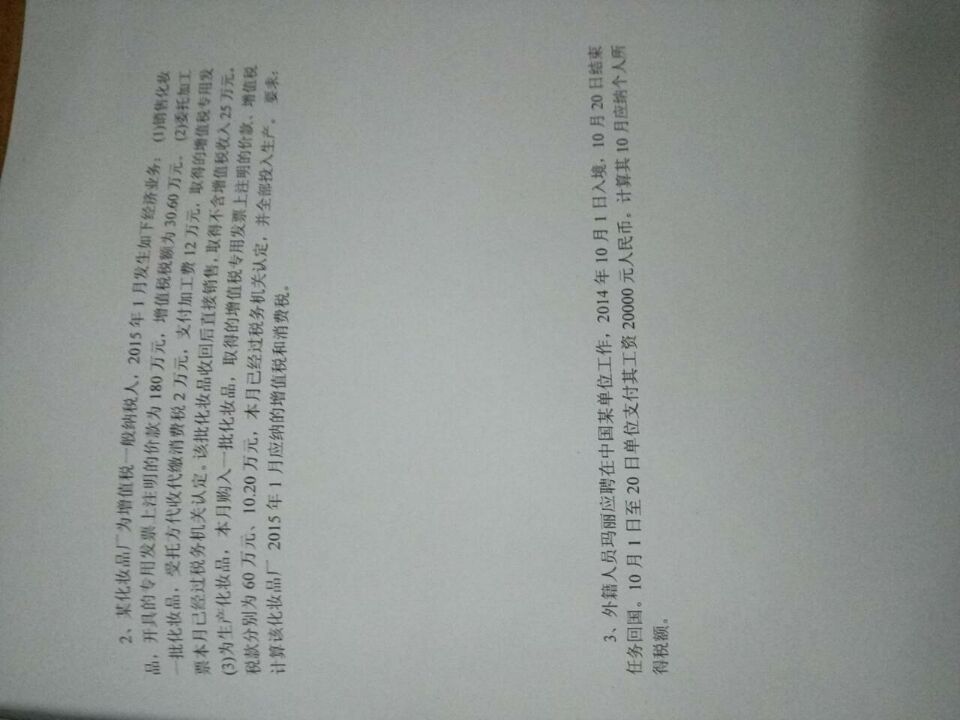

好不好啊,哥哥姐姐们,加油呦加油要自己做哦,很默契,大家都不答楼主自己没做的题,只给您个答案您也学不到东西呀。第一个图2题 (1)增值税销项税30.6万元,消费税180*0.3=54万元(2)委托加工 增值税销项税25*0.17=4.25万元,消费税25*0.3-2=5.5万元(3)增值税进项税10.2万元,因此增值税30.6+4.25-10.20=24.65万元,消费税 54+5.5=59.5万元,第3题 (20000-4800)*0.25-1005=2795元;第二个图 营业利润=5300-2800-100-1500-580-80=240万元,利润总额=240+20-40=220万元,纳税调整额=1000-5300*0.15(广告费调增)+50*0.1(非金融机构借款利息)+2(工商局罚款)-2(国债利息收入)=210万元,因此应纳所得税(220+210)*0.25=107.5万元,107.5-120=-12.5万元(应退税额),第三个图(1)增值税销项税80*0.17=13.6万元,(2)增值税销项税29.25/1.17*0.17=4.25万元(3)组成计税价格20*(1+10%)=22万元,增值税销项税22*0.17=3.74万元(4)增值税进项税额10.2万元(4),增值税进项税额30*0.13=3.9万元,进项税额转出30*0.2*0.13=0.78万元,因此增值税=13.6+4.25+3.74-10.2-3.9+0.78=8.27万元