请问有谁从事民办幼儿园会计吗 适用的会计制度是民间非营利组织会计制度还是事业单位会计制度或是小企业会计制度求解 谢谢 _0

2017-10-22 0:0:0 wondial请问有谁从事民办幼儿园会计吗 适用的会计制度是民间非营利组织会计制度还是事业单位会计制度或是小企业会计制度求解 谢谢 _0

请问有谁从事民办幼儿园会计吗 适用的会计制度是民间非营利组织会计制度还是事业单位会计制度或是小企业会计制度求解 谢谢[]个人认为:适用小企业会计准则。民办幼儿园--盈利性质。@人生豪迈:谢谢解答 民办幼儿园是弥补公办幼儿园的不足 有说民办幼儿园是不允许盈利的 但不盈利怎么发展呀,股东投的钱不就打水漂了吗@龙行天下1448007162:我身边亲友就有民办幼儿园,盈利性质无疑,如股份不复杂,账务处理可以简单一点,不需这样繁琐。@人生豪迈:你好谢谢 我刚接手民办幼儿园会计不熟悉此账务处理程序 你能否发一份会计科目表及账务处理实务等资料给我@龙行天下1448007162:不好意思,手头也没现成的东西,个人理解,确定收入来源,即收入类科目(保育费收入)~~成本类科目(幼教工资~水电费~幼儿食堂成本等等),往来性科目,损益类科目。大致如此,好在民办幼儿园基本免税,涉费也不多。@人生豪迈:谢谢[/握手]@龙行天下1448007162: 我也是刚接手儿童教育机构的会计,以前出纳记的流水账,我现在从新建账你能否发一份会计科目表及账务处理实务等资料给我,急急急急急急

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3普及版,查询明细账功能时,出现这现的错误-出错7,内存溢出2019-11-25 11:35:3

- 【紧急】win10下T3登录失败问题详解2019-4-28 11:6:19

- 好多单据都是 记账失败,怎么回事啊2019-3-16 17:0:0

- 费用单的审核流报2019-1-16 8:0:0

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行2019-1-16 8:0:0

- 畅捷通T6.3存货模块中收发存报表无法按库存模块里边的表体自定义项和自由项进行选择显示2019-1-16 8:0:0

- 此帐套的行业性质与科目设置中科目分类不符 请调整2019-1-16 7:0:0

- 安装T3前,数据库需要如何处理,之前客服告诉我说要先安装数据库,再安装软件才可以用,可是我之前安装失败的数据库还在,影响不?2019-1-12 12:16:0

- 客户重装操作系统后自行安装T3普,但将“UFSMART”改为“T3普及版”,软件出错,为其卸载,在控制面板--程序里、开始菜单用友自己的卸载、360等其他第三方工具都卸载不了。现在停止数据库后,直接删除了安装目录,但点击安装后还是提示删除T3,但又删除不掉2019-1-12 12:16:0

- 卸载软件就出现准备安装的窗口,怎么回事啊?在控制面板里面卸载也是...好奇怪2019-1-12 12:16:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题! _0

- 产成品入库单删除报错, 查询联查没有任何单据

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

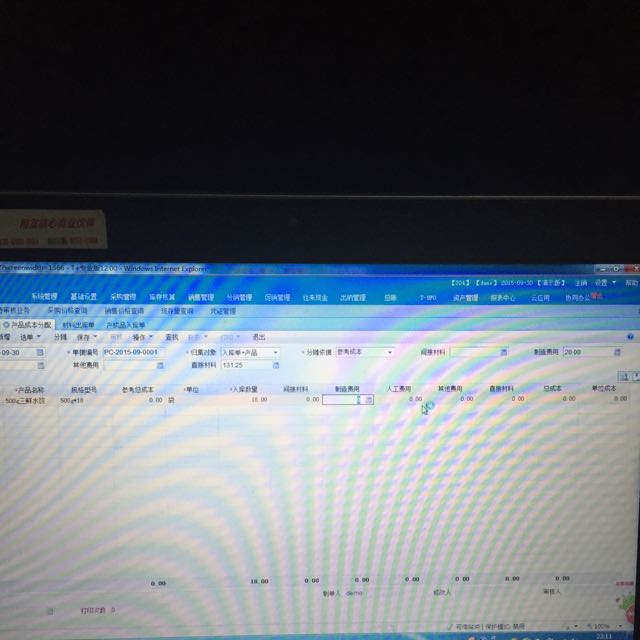

我这个没有自制加工模块,我做了材料出库单,产成品入库单,然后产成品成本分配,进来点选单,选择产成品入库单,录表头的几个费用,然后分摊,为什么表体里还是0,怎么回事,是哪里操作错了吗? 我这个没有自制加工模块,我做了材料出库单,产成品入库单,然后产成品成本分配,进来点选单,选择产成品入库单,录表头的几个费用,然后分摊,为什么表体里还是0,怎么回事,是哪里操作错了吗?

因为您存货的参考成本为0,而您又是按照参考成本分配的,所以还是0,您可以先去存货档案中录入这个存货的参考成本,或者这里选择按照主数量分配。@畅捷服务王丽: 你说到存货中录入参考成本,是录入原材料的参考成本还是产成品的参考成本?还有按照主数量分摊是什么意思,和按照参考成本分摊有什么不同?您好,是录产成品的参考成本,按数量和按成本分摊,就相当于采购费用分摊,按数量和按金额分摊一样。@畅捷服务吕利: 我的存货都没录参考成本,那产成品分配时,只能按照数量分配了?对的。

请问育儿,托儿所的单位,是教育单位,有什么免税政策吗?? 请问育儿,托儿所的单位,是教育单位,有什么免税政策吗??[]

营业税暂行条例

第八条 下列项目免征营业税:

(一)托儿所、幼儿园、养老院、残疾人福利机构提供的育养服务,婚姻介绍,殡葬服务;财税「2004」39号

4.对托儿所、幼儿园提供养育服务取得的收入,免征营业税。

二、关于房产税、城镇土地使用税、印花税

对国家拨付事业经费和企业办的各类学校、托儿所、幼儿园自用的房产、土地,免征房产税、城镇土地使用税;对财产所有人将财产赠给学校所立的书据,免征印花税。

三、关于耕地占用税、契税、农业税和农业特产税

1.对学校、幼儿园经批准征用的耕地,免征耕地占用税。享受免税的学校用地的具体范围是:全日制大、中、小学校(包括部门、企业办的学校)的教学用房、实验室、操场、图书馆、办公室及师生员工食堂宿舍用地。学校从事非农业生产经营占用的耕地,不予免税。职工夜校、学习班、培训中心、函授学校等不在免税之列。

2.国家机关、事业单位、社会团体、军事单位承受土地房屋权属用于教学、科研的,免征契税。用于教学的,是指教室(教学楼)以及其他直接用于教学的土地、房屋。用于科研的,是指科学实验的场所以及其他直接用于科研的土地、房屋。对县级以上人民政府教育行政主管部门或劳动行政主管部门审批并颁发办学许可证,由企业事业组织、社会团体及其他社会和公民个人利用非国家财政性教育经费面向社会举办的学校及教育机构,其承受的土地、房屋权属用于教学的,免征契税。

3.对农业院校进行科学实验的土地免征农业税。对农业院校进行科学实验所取得的农业特产品收入,在实验期间免征农业特产税。

四、关于关税

1.对境外捐赠人无偿捐赠的直接用于各类职业学校、高中、初中、小学、幼儿园教育的教学仪器、图书、资料和一般学习用品,免征进口关税和进口环节增值税。上述捐赠用品不包括国家明令不予减免进口税的20种商品。其他相关事宜按照国务院批准的《扶贫、慈善性捐赠物质免征进口税收暂行办法》办理。民办幼儿园的单位性质如果是企业应交纳企业所得税,如果是个人性质应交纳个人所得税,符合下列条件免交营业税:

财税「2004」39号 《财政部 国家税务总局关于教育税收政策的通知》:

二、关于“对托儿所、幼儿园提供养育服务取得的收入免征营业税”问题

(一)“托儿所、幼儿园”是指经县级以上教育部门审批成立、取得办园许可证的实施0—6岁学前教育的机构,包括公办和民办的托儿所、幼儿园、学前班、幼儿班、保育院、幼儿院;

(二)“提供养育服务”是指上述托儿所、幼儿园对其学员提供的保育和教育服务;

(三)对公办托儿所、幼儿园予以免征营业税的养育服务收入是指,在经省级财政部门和价格主管部门审核报省级人民政府批准的收费标准以内收取的教育费、保育费;

(四)对民办托儿所、幼儿园予以免征营业税的养育服务收入是指,在报经当地有关部门备案并公示的收费标准范围内收取的教育费、保育费;

(五)超过规定收费标准的收费,以开办实验班、特色班和兴趣班等为由另外收取的费用以及与幼儿入园挂钩的赞助费、支教费等超过规定范围的收入,不属于免征营业税的养育服务收入。@谭Tracy:[/强]