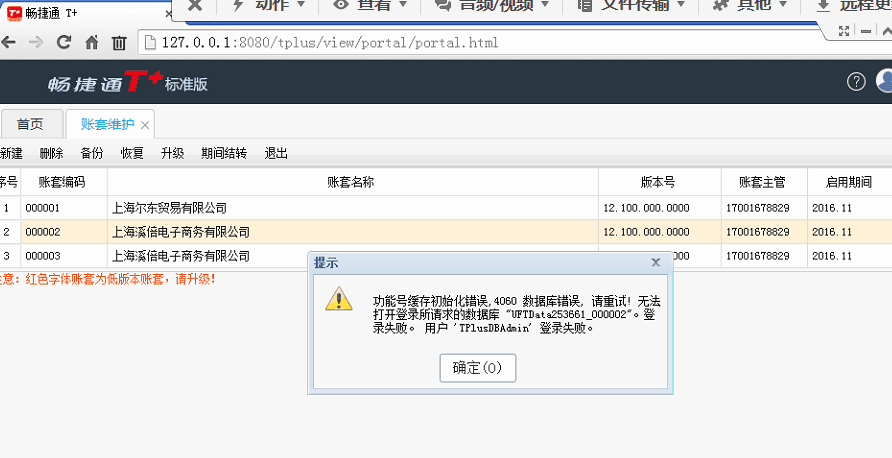

pos端门店有微信,支付宝支付。但是是用公司一个账号生成的二维码,让客户直接扫码转账的。那么在零售pos收银应该怎么弄?门店结算方式还用吗?

2018-5-17 0:0:0 用友T1小编pos端门店有微信,支付宝支付。但是是用公司一个账号生成的二维码,让客户直接扫码转账的。那么在零售pos收银应该怎么弄?门店结算方式还用吗?

pos端门店有微信,支付宝支付。但是是用公司一个账号生成的二维码,让客户直接扫码转账的。那么在零售pos收银应该怎么弄?门店结算方式还用吗?

您好,详细的操作可以参照学堂下的视频或者学堂下的文库资料。@畅捷服务卢金凤:你仔细看我问题,我是问不和支付宝签约,就是老板自己的二维码支付

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 麻烦问下,T3升级T6,是不是要先安装6.1,用工具升级,再导出帐套,安装6.5,再升级到6.5?2018-6-8 0:0:0

- 麻烦问下,账簿交接怎么操作2018-6-8 0:0:0

- 麻烦问下:增值税普票次月开了负数发票,做账时是否都要把财务联和发票联附在记账凭证后,另外当月作废的增值税普票怎么处理呢?谢谢!2018-6-8 0:0:0

- 黄色的加密狗驱动不了,在服务社区下载的驱动安装后也是不行,win2003的系统2018-6-8 0:0:0

- 黄色部分的最新成本错了,如何修改2018-6-8 0:0:0

- (-0.2)的2009次方乘(-5)的2010次方2018-6-8 0:0:0

- (时间是11点多的时候还没吃饭)体育考试立定跳远 和跑完50米后 然后走20几分钟去车站搭车2018-6-8 0:0:0

- ,小额纳税企业在营业大厅开增值税专用发票税点是多少2018-6-8 0:0:0

- 1。T3升级上来,增加了 人事管理模块 ,加密狗刷新了 薪资管理还是系那是演示版……--2.还有就是 登录进去经常会出现登录子系统失败,退出再登录进去就行-请教2018-6-8 0:0:0

- T+怎么把停用的员工永久显示出来2018-6-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

T+标准版只启用了总账和出纳模块,请问能把总账这边的现金和银行存款的日记账引入到出纳模块里来吗? T+标准版只启用了总账和出纳模块,请问能把总账这边的现金和银行存款的日记账引入到出纳模块里来吗?[]

总账里做的凭证不能引入到出纳的日记账中,但可以出纳中填写日记账,生成凭证至总账中。

用“税收法定”终结征税“有权就任性” 用“税收法定”终结征税“有权就任性” “按条例”,几乎都是在改革初期的特殊时代由全国人大授权的;在二三十年之后,随着市场经济、法治社会的确定,当初的授权立法初衷与现实早已经不合时宜。 12月22日,全国人大常委会正在审议的《立法法》修正案草案,其中拟对全国人大及其常委会的专属立法权事项作进一步细化。根据法定原则,明确税种、纳税人、征税对象、计税依据、税率和税收征收管理等税收基本制度,只能由法律规定。 这是中国税制史上的重要一步,它将全面终结我国“按条例纳税”的尴尬局面,开启全新的“依法征税”时代。 征税,涉及政府对公民财产的直接无偿征收,当然应有明确的法律授权;税收应由代表全体人民的立法机关规定,而不是由行政机关单方面决定。但让人遗憾的是,中国现行18个税种,而70%以上的税收依据,是行政机关的各种“条例”“暂行条例”。这些税收的行政立法,几乎都是在改革初期的特殊时代由全国人大授权的;在二三十年之后,随着市场经济、法治社会的确定,当初的授权立法初衷与现实早已经不合时宜。 所以,2001年公布的《立法法》,试图由立法机关收回税收立法权,但仅是“、税收、海关、金融和外贸的基本制度”,只能由法律规定,这意味着:在“基本制度”之外,具体税收项目、计税标准等等,还是可绕开立法,由行政部门决定。 近年来,“照章纳税”,与“税收法定”原则发生了越来越多的碰撞。 就拿民间意见最大的汽油来说。2008年底,12月份国家推出了“养路费改汽油消费税”改革,当时提出的口号是“在不提高现行成品油价格的前提下,将汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元”,这税率一涨就是400%到700%。而且这个涨法甚至都没有以《消费税暂行条例》作为依据,仅仅只是国家发改委、交通部等几个部门的一个红头文件。 消费税作为国家税收,应有其法定性、固定性。但这个问题一直没得到妥善解决。今年11月28日,国际油价大跌之后,财政部发通知宣布:汽油在现行单位税额基础上提高0.12元/升,柴油提高0.14元/升。12月12日,发改委又下发通知,将汽、柴油消费税单位税额分别提高0.28元和0.16元。 为推广新能源,在油价下跌之际上调消费税有其合理性,不过缺乏民意征求环节,没有立法机关的授权,就将关涉数以亿计民生利益的汽油消费税涨了40%,这一做法难免引来质疑,影响到税收的公信。此前更典型的例子则是,2007年5月29日深夜,财政部突然上调印花税。所以,这种游离于法律制度之外的增税,被网友戏称为“半夜鸡叫”。 此外,近年来,“月饼税”“婚前房产加名税”等公共事件背后的真问题,还是因为征税(包括计税依据、减免规定等)缺乏足够的法律支撑,往往要靠国税总局乃至各地“土政策”规定,缺乏公信力。随着纳税人意识的日益提高,大家越来越不买账。 解决“半夜鸡叫”之道无他,只有走“税收法定”之路。让税收(其计税依据、税率和减免条件等等)全面实现法定,由全国人大及其常委会代表人民行使税权,不再由行政立法,更不能由政府部门通过红头文件增税,彻底杜绝有关部门“有权就任性”的征税冲动。