薪资管理无法从考勤系统取得普通加班或是周末加班时间

薪资管理无法从考勤系统取得普通加班或是周末加班时间

| 问题版本: | 806-U8.61 | 问题模块: | 24-考勤管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 普通加班 | 适用产品: | U861----人力资源--考勤管理 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 薪资管理无法从考勤系统取得普通加班或是周末加班时间 | | 问题现象: | 薪资的工资项目要从考勤系统取得普通加班时间(或是周末、节假日),但考勤月报表的加班时间是普通加班与周末加班、节假日加班的合计,怎么处理? | | 原因分析: | 同解决方案 | | 解决方案: | 您好 请到考勤类别->加班类别->普通加班中,把是否汇总时间选择上,如需要其他类别的加班也可选择上, 再重新进行月结果汇总,就可以得到你所需要的数据。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

混合销售如何纳税 混合销售如何纳税

问:我公司有工程维护收入(缴纳增值税)和工程施工收入(缴纳营业税),在会计核算上均通过营业收入——工程收入核算,下面分设维护和施工明细账目(每个项目都单独核算),我公司实行会计电算化,税务检查认为这属于混合销售中帐务不清的行为,所有工程收入都应缴纳增值税,请问这种解释是否歪曲账目不清的定义。 答:一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为。根据增值税暂行条例实施细则第五条规定,“以从事货物的生产、批发或零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者”的混合销售行为,应视为销售货物征收增值税。此条规定所说的“以从事货物的生产、批发或零售为主,并兼营非应税劳务”,是指纳税人的年货物销售额与非增值税应税劳务营业额的合计数中,年货物销售额超过50%,非增值税应税劳务营业额不到50%的。以从事非增值税应税劳务为主,并兼营货物销售的单位和个人,其混合销售行为应视为提供非应税劳务,不征收增值税。但如果其设立单独的机构经营货物销售并单独核算,该单独机构应视为从事货物的生产、批发或零售的企业、企业性单位,发生的混合销售行为应当征收增值税。

老师们,请教一下,这个月我们帮别人代买了东西,下个月按同样的品名开给对方发票,不属于材料,我这个月做库存商品,那下个月发票开出去,就做一笔收入,然后我还要做什么分录呢? 老师们,请教一下,这个月我们帮别人代买了东西,下个月按同样的品名开给对方发票,不属于材料,我这个月做库存商品,那下个月发票开出去,就做一笔收入,然后我还要做什么分录呢?[]

表述不清。代买赚钱吗?代买,怎么还开发票?就是你进货,然后再销售给下家呗,很简单的商贸型业务。@独来读网: 可以告诉我下分录怎么做吗 新手 啥都不懂@独来读网: 这个月做 借库存商品 进项 贷 银行存款 下个月发票开出 借银行存款 贷收入 销项 然后呢 接下去的分录不会做了你的分录是对的,还需要结转成本。借:主营业务成本 贷:库存商品。@独来读网: 金额就是按本月库存商品的金额一样吗@新手小飞:就是你销售出去的商品的进货成本啊。@独来读网: 好的 我知道了 谢谢

对于企业已经发出商品但不符合收入确认条件尚未确认销售收入的商品成本,应作出的会计处理是( ) 对于企业已经发出商品但不符合收入确认条件尚未确认销售收入的商品成本,应作出的会计处理是( )对于企业已经发出商品但不符合收入确认条件尚未确认销售收入的商品成本,应作出的会计处理是( )

A:借记应收账款,贷记库存商品B:借记应收账款,贷记主营业务收入C:借记主营业务成本,贷记库存商品D:借记发出商品,贷记库存商品

正确答案: D:借记发出商品,贷记库存商品

答案解析: 企业已经发出商品但不满足收入确认条件的,应将该商品的成本转入\"发出商品\"科目。

请教,季度预缴所得税申报表附表3减半征税有数,为什么申报表主表减免所得税额栏次是灰色填不上数? 请教,季度预缴所得税申报表附表3减半征税有数,为什么申报表主表减免所得税额栏次是灰色填不上数?[]

那个是你填完主表了自己生成的,,自己填不了@得得得得:对啊,附表3是生成的,主表的填不了啊!@若毋1468123918:你填完营业利润,成本,收入之后自己就会生成的@若毋1468123918:对了,,第33行下面,,有个选项是 是否属于小型微利企业,,要在是后面打钩,,减免税表的数据才会生成@得得得得:谢谢!小微企业是钩选的,所以附表3是自动算出来的,但主表12行的数没有,也填不上。缴税的数是全额的,没减免。

投资收益的账务处理 投资收益的账务处理

一、本科目核算企业确认的收益或投资损失。 企业(金融)债券投资持有期间取得的利息收入,也可在“利息收入”科目核算。 二、本科目可按投资项目进行明细核算。 三、投资收益的主要账务处理。 (一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”等科目,贷记“长期股权投资”科目。

用友T1 同价调拨单与变价调拨单有什么区别?用友T1 同价调拨单与变价调拨单有什么区别?

调拨时不同成本的商品处理方式不一样。同价调拨单系统分配调拨商品出入库成本价格,而且出入库成本价一样单据上显示的价格是参考价,该价格不参与成本计算;变价调拨单,调拨商品入库成本价用户可以输入,出入库成本差价记入“经营状况表”的“变价调拨差价”中。

我单位刚成立。购买的土地入无形资产还是固定资产?应该是无形资产吧。耕地占用税、契税入无形资产对么?印花税就直接入管理费用了?这样可以么?希望会计家园的朋友们指点一下。 我单位刚成立。购买的土地入无形资产还是固定资产?应该是无形资产吧。耕地占用税、契税入无形资产对么?印花税就直接入管理费用了?这样可以么?希望会计家园的朋友们指点一下。[]

入无形资产,印花税入管理费用@倪玲1457921978:[/玫瑰][/抱拳]

应退税款抵扣欠缴税款有什么要求 应退税款抵扣欠缴税款有什么要求

问:《中华人民共和国税收征收管理法实施细则》第七十九条规定:“当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。”那么,到底什么样的税种之间可以相互抵扣?国、地税之间的税种可否抵扣?即使是同属于国税或地税的税种,由于各税之间的入库分享比例不同(每一个税种入缴中央、省、市、县的财政比例都不同),它们之间可否抵扣?

(进货单)制作时单价填写错误,后期也形成了出库单据,这样的错误怎么调整 (进货单)制作时单价填写错误,后期也形成了出库单据,这样的错误怎么调整[]

进货单错误会导致成本错误,应付错误,不修改原单的情况下,做一张入库调整单调整成本,一张费用单调整应付;@服务社区刘小艳:不修改原单据的情况下,如果我把出了库的存货作一下退库,再作一下入库调整单,重新作出库,是不是可以不做费用调整@罗亚明:费用单还是要做的,您进货单单价错了,应付就错了,您退库这种只是调整的成本;@服务社区刘小艳:费用单调整在那里,我没找到@罗亚明:亲,就是费用单,

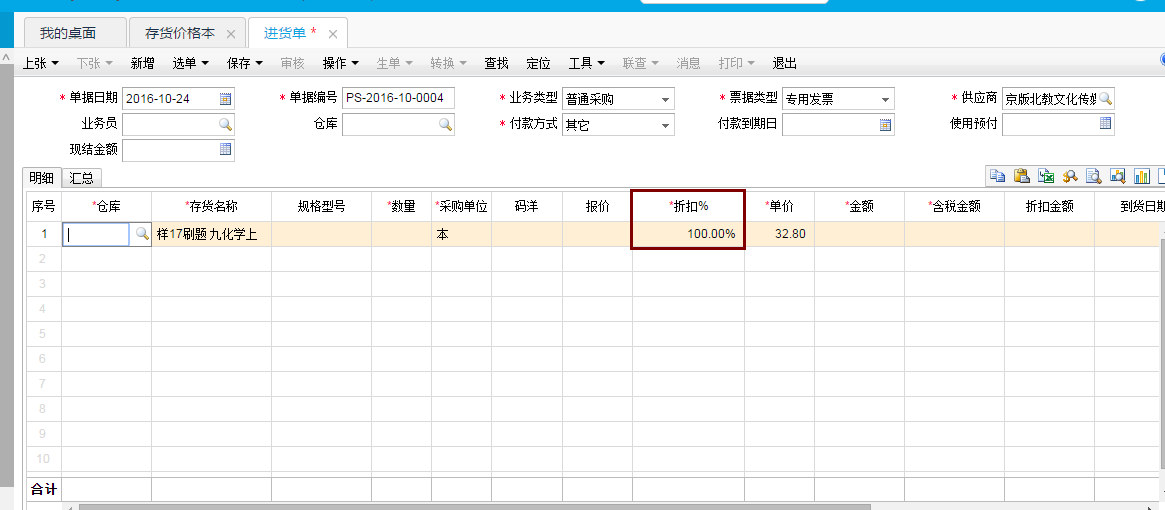

这个折扣我在很多地方改了还是不行,没有办法自动带出来,有什么办法自动带出来 这个折扣我在很多地方改了还是不行,没有办法自动带出来,有什么办法自动带出来

单据上的折扣率?可以到价格本中设置好扣率,

如果是折扣金额不能带出,是因为单据上没有录入报价的数据,折扣是根据报价计算的;@服务社区刘小艳:这个折扣是进货单的折扣,单价是可以带出来的。销货单的折扣是可以带出来,我在供应商价格本和存货价格本里面都把扣率改了,可是结果折扣还是没有变@卜凡龙:修改折扣之后,原单据上要重选下档案才会带出的;@服务社区刘小艳:试过了 ,还是不行,您还有什么高招吗?@卜凡龙:您是不是指带出了折扣率,但是折扣金额没有计算?

这个是要根据报价计算的,您在单据上录入报价就会计算显示的;@服务社区刘小艳:好的 谢谢

用友T6固定资产计提折旧后退出折旧清单提示互斥用友T6固定资产计提折旧后退出折旧清单提示互斥

用友T66.1,3月份固定资产已结账,用4月份日期登陆计提折旧后退出折旧清单软件提示“站点正在运行功能计提折旧,站点互斥”,将3月份反结账重新结账再计提4月份折旧还是这样,什么原因?accinformation表最后一次分配折旧的期间字段值错误,此字段值应为3,而后台数据显示为1,修改为3即可。 修改方法: ??????? 1、备份账套

时间过的真快,又饿了 时间过的真快,又饿了[]

肠胃功能很好~[/龇牙][/哈欠][/米饭][/握手][/西瓜]

为什么设置的单据消息看过了之后就无法保存了呢 为什么设置的单据消息看过了之后就无法保存了呢

可以到消息中心-内部消息查询中查看@畅捷服务刘佳佳:仅仅能提示单据标题么 假如让一个人既看不到进货单又可以看到什么存货的进货单被审核的消息么 我意思是我想体现明细被审核了不能设置

用友软件BOM的阶梯损耗只针对生产订单吗,MRP运算时是否考虑了阶梯损耗? 用友软件BOM的阶梯损耗只针对生产订单吗,MRP运算时是否考虑了阶梯损耗?

MRP运算针对主BOM,系统进行MRP运算时,需要查找相关子件是否设置有阶梯损耗率,如果设置了,则将当前母件数量按照对应的数量所在阶梯读取相关损耗率进行计算。

设立废旧物资回收公司可节税 设立废旧物资回收公司可节税

对于废旧物资回收经营纳税人,《财政部、国家税务总局关于废旧物资回收经营业务有关增值税政策的通知》(财税[2001]78号)规定,对废旧物资回收经营单位销售其收购的废旧物资免征增值税。《国家税务总局关于加强废旧物资回收经营单位和使用废旧物资生产企业增值税征收管理的通知》(国税发[2004]60号)进一步明确,废旧物资回收经营单位指同时具备以下条件的单位:经工商行政管理部门批准,从事废旧物资回收经营业务的单位;有固定的经营场所及仓储场地;财务会计核算健全,能够提供准确税务资料。凡不同时具备以上条件的,一律不得享受增值税优惠政策。所谓单位是指国有、集体、股份制、私营、事业单位和机关团体等经济组织,不包括个体经营者或其他个人,个人和个体经营者经营废旧物资不能享受免税优惠。因此,新办废旧物资经营者办理营业执照时应注册为集体、股份制、私营等公司或企业;已经从事废旧物资经营的个体工商户可采取扩大经营规模或联合经营、独立核算的方式改变现有的注册类型;有固定的经营场所、财务核算健全、能够准确提供税务资料,从而达到免税优惠的条件。

用友U8.51基本工资无数据U8.51基本工资无数据

U8.51-基本工资无数据

| 自动编号: | 8777 | 产品版本: | U8.51 | | 产品模块: | 工资管理 | 所属行业: | 通用 | | 适用产品: | u851 | 关 键 字: | 基本工资无数据 | | 问题名称: | 基本工资无数据 | | 问题现象: | 基本工资项目本月月结未清零,结转到下个月后基本工资都变成零。 | | 原因分析: | 数据有误。 | | 解决方案: | 删除工资项目时,Wa_gzdata中未删除相对应的项目(如F_7),在设计表中删除此工资项目即可。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |