用友U8如何解除工作站点锁定

2016-4-14 0:0:0 用友T1小编用友U8如何解除工作站点锁定

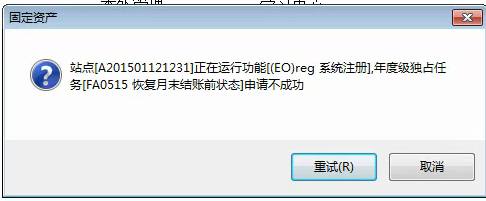

用友U8如何解除工作站点锁定【问题】

用友U8如何解除工作站点锁定?

【解答】

判断标准:全部的客户端已经退出,仍然提示:站点[***]正在运行功能[*******],互斥任务[****]申请不成功。

造成的原因:①客户端出现非法操作死机。②网络故障或由于hub暂时断电造成网络瞬间不通畅。③断电。

锁定的目的:最大限度地保护财务数据不被丢失。

解决办法:企业管理器——>Microsoft sql servers——>sql server组——>(local)(windows NT)——>数据库——ufsystem——>表——>ua-task——>点右键选择打开表——>返回所有行——>找到相应的客户端删除

或者

企业管理器——>Microsoft sql servers——>sql server组——>(local)(windows NT)——>数据库——>ufsystem——>表——>ua-task——>点右键选择打开表——>返回所有行——>在工具栏中选择sql按钮——>在空白放款中输入:

Select *

From ua_task

Where(cacc_id=’***’)(***为账套号)

在工具栏中选择“!”按钮——删除显示的数据

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 麻烦问下,T3升级T6,是不是要先安装6.1,用工具升级,再导出帐套,安装6.5,再升级到6.5?2018-6-8 0:0:0

- 麻烦问下,账簿交接怎么操作2018-6-8 0:0:0

- 麻烦问下:增值税普票次月开了负数发票,做账时是否都要把财务联和发票联附在记账凭证后,另外当月作废的增值税普票怎么处理呢?谢谢!2018-6-8 0:0:0

- 黄色的加密狗驱动不了,在服务社区下载的驱动安装后也是不行,win2003的系统2018-6-8 0:0:0

- 黄色部分的最新成本错了,如何修改2018-6-8 0:0:0

- (-0.2)的2009次方乘(-5)的2010次方2018-6-8 0:0:0

- (时间是11点多的时候还没吃饭)体育考试立定跳远 和跑完50米后 然后走20几分钟去车站搭车2018-6-8 0:0:0

- ,小额纳税企业在营业大厅开增值税专用发票税点是多少2018-6-8 0:0:0

- 1。T3升级上来,增加了 人事管理模块 ,加密狗刷新了 薪资管理还是系那是演示版……--2.还有就是 登录进去经常会出现登录子系统失败,退出再登录进去就行-请教2018-6-8 0:0:0

- T+怎么把停用的员工永久显示出来2018-6-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

应交增值税的核算 应交增值税的核算

增值税是就货物和劳务的增值部分征收的一种税种。按照我国目前的税法,增值税实行价税分离、价外计征。《中华人民共和国增值税暂行条例》规定,企业购入货物或接受应税劳务支付的增值税(即进项税额),可以从销售货物或提供劳务按规定收取的增值税(即销项税额)中抵扣。

一、明细科目及专栏的设置

增值税暂行条例将纳税人分为一般纳税企业和小规模纳税企业。

一般纳税企业对应交的增值税,应在“应交税金”科目下设置“应交增值税”明细科目进行核算。“应交增值税”明细科目的贷方反映销售货物或提供应税劳务按规定收取的增值税(销项税)额、出口货物退税、转出已支付或应分担的增值税、转出多交增值税、减免税款、转出未交增值税;期末如果有借方余额,则反映企业尚未抵扣的增值税。在“应交税金——应交增值税”明细账内,还应分别设置“进项税额”、“已交税金”、“转出未交增值税”、“减免税款”、“销项税额”、“出口退税”、“进项税额转出”、“出口抵减内销产品应纳税额”、“转出多交增值税”等专栏。小规模纳税企业只需设置“应交增值税”明细科目,不需要在“应交增值税”明细科目中设置上述专栏。

固定资产反结账,提示。。客户端都退了。系统管理也没异常。 固定资产反结账,提示。。客户端都退了。系统管理也没异常。

用工具清一下异常http://service.chanjet.com/too ... 02d3b