系统提示:会员卡不在有效状态

2016-7-24 0:0:0 用友T1小编系统提示:会员卡不在有效状态

系统提示:会员卡不在有效状态| 问题号: | 41282 |

|---|---|

| 适用产品: | T1系列 |

| 软件版本: | T1-商贸宝批发零售网店版12.0 |

| 软件模块: | 会员卡 |

| 问题名称: | 系统提示:会员卡不在有效状态 |

| 问题现象: | 网店版下载的订单发货时提示:该会员卡不在有效状态? |

| 问题原因: | 见问题答案。 |

| 关键字: | 会员卡不在有效状态 |

| 解决方案: | <P>打开“会员卡管理”–“会员卡信息”,发现该会员卡状态为空白,启用该会员卡后重新发货即可。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 麻烦问下,T3升级T6,是不是要先安装6.1,用工具升级,再导出帐套,安装6.5,再升级到6.5?2018-6-8 0:0:0

- 麻烦问下,账簿交接怎么操作2018-6-8 0:0:0

- 麻烦问下:增值税普票次月开了负数发票,做账时是否都要把财务联和发票联附在记账凭证后,另外当月作废的增值税普票怎么处理呢?谢谢!2018-6-8 0:0:0

- 黄色的加密狗驱动不了,在服务社区下载的驱动安装后也是不行,win2003的系统2018-6-8 0:0:0

- 黄色部分的最新成本错了,如何修改2018-6-8 0:0:0

- (-0.2)的2009次方乘(-5)的2010次方2018-6-8 0:0:0

- (时间是11点多的时候还没吃饭)体育考试立定跳远 和跑完50米后 然后走20几分钟去车站搭车2018-6-8 0:0:0

- ,小额纳税企业在营业大厅开增值税专用发票税点是多少2018-6-8 0:0:0

- 1。T3升级上来,增加了 人事管理模块 ,加密狗刷新了 薪资管理还是系那是演示版……--2.还有就是 登录进去经常会出现登录子系统失败,退出再登录进去就行-请教2018-6-8 0:0:0

- T+怎么把停用的员工永久显示出来2018-6-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

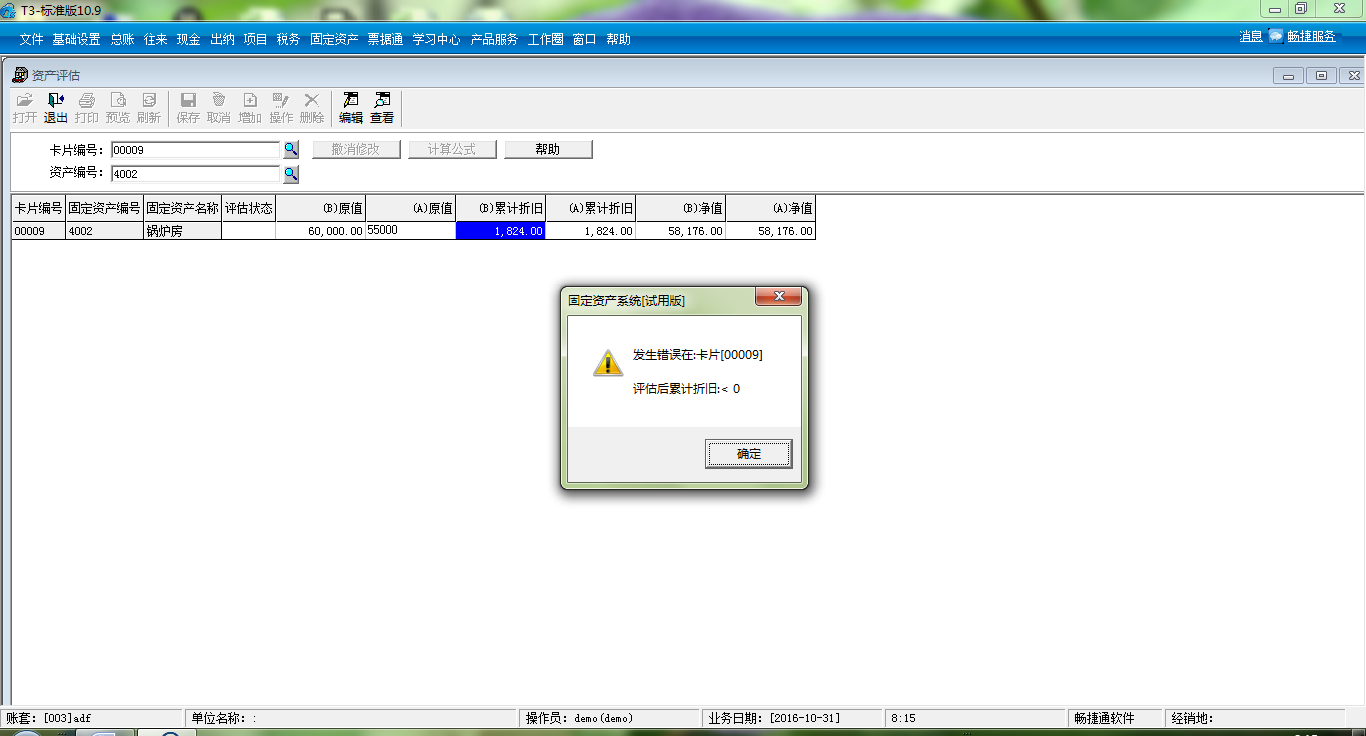

用友T3-用友通如何修改固定资产卡片月折旧额 用友T3-用友通如何修改固定资产卡片月折旧额

在固定资产模块进行计提折旧后,本月计提出来的数据与实际手工账下有差异,如何调整?解决步骤:

1、本月计提折旧过程完成后,进入处理——折旧清单,把鼠标定位在菜单栏中的“输出”和“退出”之间,按快捷键CTRL+ALT+G,出现“修改”按钮。

2、点击“修改”按钮,选中要修改的某张卡片的“本月折旧”,改成想要的数据即可。

3、回车确认,系统会提示:是否将此修改后的折旧额,作为以后以后每月计提的折旧额。如果以后都是按照修改的金额来计提折旧,则选择“是”,否则选择“否”,取消本次操作,点击“取消”,则本月折旧额还是系统计算的数据。

需要注意:

1、只有当登录日期状态显示“最新”两个字时才能修改。

2、在计提折旧过程中出现的折旧清单,不适用该功能。

3、在“微软输入法、搜狗”等输入法下,按快捷键不会出现“修改”按钮。

如有其它问题,请联系在线客服咨询。用友云基地

佣金税前扣除的相关税法解析 佣金税前扣除的相关税法解析

佣金一般是指企业在商品营销业务过程中支付给中介人的代理、经纪手续费用。按照会计制度规定,佣金费用在销售费用或营销费用中列支。但是,税法对佣金的税前扣除有些限制性规定,而且内外资企业扣除额的规定也是不同的。

在内资企业所得税方面,对支付给单位的佣金没有比例限制;但支付给非本企业雇员的个人有5%的限制规定。《企业所得税税前扣除办法》(国税发[2000]084号)第五十三条规定,纳税人发生的佣金符合下列条件的,可计入销售费用:有合法真实凭证;支付的对象必须是独立的有权从事中介服务的纳税人或个人(支付对象不含本企业雇员);支付给个人的佣金,除另有规定者外,不得超过服务金额的5%。如果单位向本单位雇员支付佣金,按照税法规定,则应视同工资薪金性质支付,并入计税工资处理。